イエくん

イエくん 住宅ローンの連帯保証人が自己破産したら主債務者に何か影響はあるの?

ソルくん

ソルくん 連帯保証人が自己破産をすることについてはなかなかネットに情報がないよね。

イエくん そうなんだよ・・調べてもよくわからなくて。

ソルくん そこで今回は住宅ローンの連帯保証人が自己破産する影響と条件を解説していくね。

自己破産とは

自己破産は、個人が債務超過状態に陥り、債務を一定期間で返済することが困難な場合に、裁判所の手続きによって債務の免除を受けることを指します。

ソルくん 自己破産をすると債務が免除されて、再スタートを切る機会を得ることができるね。

自己破産には将来的な信用や社会的影響があるため、慎重な判断と専門家のアドバイスを受けることが重要です。

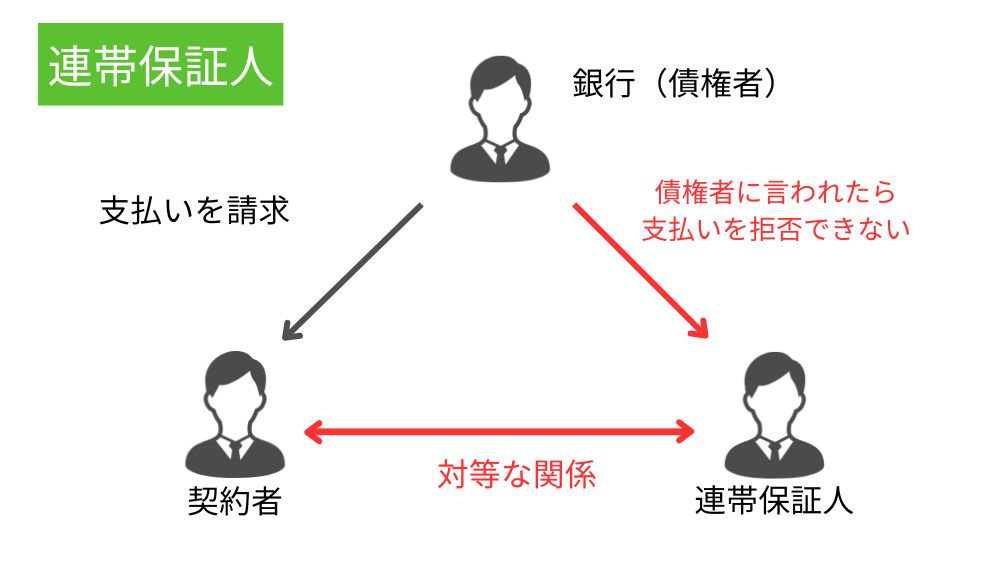

連帯保証人とは

連帯保証人とは、借り手(契約者)が借金の返済能力を保証するために設けられる担保の一つです。

通常の保証人に認められている「催告の抗弁権」や「検索の抗弁権」という権利を持っていないことが特徴で、正しくリスクを知ってから利用することが非常に大切な契約形態です。

詳しく連帯保証人について知りたい方はこちらの記事を参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

住宅ローン契約中の連帯保証人の役割

住宅ローン契約において連帯保証人が付いている場合、その連帯保証人は契約者の信用力を補完し、金融機関に対して安定した債務返済能力を示す役割を果たします。

連帯保証人がいることによって、金融機関は融資をより安全に行えると考えることができます。契約者が債務を履行できない場合に、その債務を代わって返済する義務を負うからですね。

連帯保証人が住宅ローンに関係なく自己破産することは可能?

住宅ローンの連帯保証人が、住宅ローンとは関係ない債務で自己破産することができます。

連帯保証人が何らかの債務を返済できず、自己破産をするという場合には、住宅ローンの主債務者に相談することなく可能です。

ソルくん 自己破産をするためには条件があるからその条件は満たす必要があるよ。条件については後で解説するね。

住宅ローンの連帯保証人が自己破産したらどうなる?(確実)

住宅ローンの連帯保証人が自己破産したらどうなるの?という疑問にお答えします。

- 主債務者・その他家族への影響はあまりない

- 連帯保証人だった人は債務から免除

ソルくん 「確実」と書いてあるのは、様々なところで調べて分かったことをまとめている内容を伝えるからだよ。反対に、「可能性」と書いてある項は推測になるから注意してね。

それぞれ見ていきましょう。

主債務者・その他家族への影響はあまりない

住宅ローンの連帯保証人が自己破産した場合、主債務者である借り手やその他の家族には直接的な影響はあまり及びません。

主債務者や家族の債務や信用には影響が出にくいため、生活に大きな変化は生じないのであまり気にしなくてもいいですね。

連帯保証人だった人は債務から免除

住宅ローンの連帯保証人自身は、自己破産によって債務から免除されます。連帯保証人の責任は主債務者と同等であるため、債務超過状態に陥った場合、自己破産を通じてその負担を軽減することができるんです。

住宅ローンの連帯保証人が自己破産したらどうなる?(可能性)

住宅ローンの連帯保証人が自己破産したらどうなるのか。ということについて、考えられる可能性をご説明します。

- 住宅ローンの金利が上がる

- 代わりの連帯保証人を探す必要があるか

- 住宅ローンの残高を一括で支払う請求が来る

ソルくん なんでその可能性が考えられるかも説明していますが、間違ったことを伝えてしまう可能性もあるため、詳細は専門家に確認してみるようにしましょう。

この項の内容は何か参考にした記事等があるわけではありません。推測で考えられる可能性を記載しているため鵜呑みにしないようにしましょう。詳しくは専門家に聞くようにしてください。

もし何か知っていることがあれば、コメントやtwitter等でご連絡いただけると幸いです。

住宅ローンの金利が上がる

連帯保証人が自己破産をした場合、金融機関はリスクを考慮し、住宅ローンの金利を引き上げる可能性があります。

これは、連帯保証人の信用が低下したことによるもので、金利の増加によって借り手側の返済負担が増える可能性があります。

ソルくん 連帯保証人をつけることで金利が下がる可能性があるよ。だからその逆で連帯保証人がいなくなったら上がるかもしれないってことだね。

代わりの連帯保証人を探す必要がある

連帯保証人が自己破産をしていなくなった場合、代わりの連帯保証人を立てる必要があるかもしれません。

通常、連帯保証人が死亡する等、何らかの理由でいなくなった場合、相続人が連帯保証人になったり、代わりの連帯保証人を探す必要があります。そのため、連帯保証人が自己破産してしまった場合も代わりの連帯保証人を探さないといけない可能性があります。

住宅ローンの残高を一括で支払う請求が来る

連帯保証人が自己破産をした際、金融機関は債務超過状態を考慮して、住宅ローンの残高を一括で支払うよう請求する可能性があります。

これは、金融機関がリスク回避を図るための手段です。一括返済が難しい場合は売却などの対策を検討する必要があるかもしれません。

連帯保証人が自己破産するための条件

連帯保証人が自己破産するための条件にはこのようなものがあります。

- 借金の支払いが不可能なほど多額であること

- ふさわしくない一定の理由で自己破産しないこと

イエくん 一定の理由とか言われてもわからないよ。

ソルくん そうだよね。だからそれぞれの項目についてもう少し詳しく解説するよ。

条件①借金の支払いが不可能なほど多額であること

連帯保証人が自己破産をするためには、借金が返済不可能なほど多額であることが必要です。借金の金額や支払い能力に応じて、自己破産が適用されるかどうかが判断されます。

条件②ふさわしくない一定の理由で自己破産しないこと

一般的に、浪費や無秩序な生活など、ふさわしくない理由で自己破産をすることは認められません。自己破産は、経済的な困難によって債務を返済することが極めて困難な場合にのみ認められます。

詳しくは補足の所で説明しますね。

補足:自己破産できない・自己破産しても債務が免除されないケース

自己破産しても免除されない債務も存在します。このようなものは債務が免除されないので注意しましょう。

- 債権者を侵害する目的で財産を隠したりしたとき

- ギャンブルや浪費で財産をなくしたとき

- 過去7年以内に自己破産をしている

- 虚偽をして借り入れを行ったとき など

参考:破産法

自己破産の際には、債務の種類や具体的な状況を考慮することが大切です。

イエくん 嘘をついて借り入れたりギャンブルでお金が無くなったりしたのにそれを自己破産でなしにするなんてずるいよね・・

ソルくん そうだよね。いろいろと自己破産で困ることもあるからみんなはこんな項目に該当しないようにしよう。

連帯保証人が自己破産した後、再度連帯保証人になれるか

連帯保証人が自己破産すると、同じ住宅ローンの契約はもちろん、他の契約でも再度連帯保証人になることはできません。

連帯保証人が自己破産すると、そのことは信用情報機関に事故情報として記録されるからです。事故情報があると、債権者は連帯保証人になろうとする人の信用力を低く評価して、連帯保証人になろうとしても断られる可能性が高くなります。

ただし事故情報は免責決定から3年間は消えます。その後は連帯保証人になることはできるでしょう。