イエくん

イエくん 住宅ローンの頭金を用意するのってどんな意味・メリットがあるんだろう。

ソルくん

ソルくん 頭金を用意することで金利が下がったり総返済額が減ったりするんだ。

イエくん え、そうなんだ!住宅ローンは金額が大きいから頭金を用意するかしないかで総返済額が変化してきそうだね。

ソルくん そうだね。そこで今回は住宅ローンに頭金を用意するメリットとデメリット、用意する額の相場を解説していくね。

住宅ローンの頭金とは?手付金との違い

住宅ローンを組む際に支払う頭金とは、物件価格の一部を自己資金として支払うことを指します。

イエくん 頭金と手付金って違うの?

ソルくん 手付金は契約の時に支払うけど、頭金は契約の前に支払うものだよ。でも、手付金は後で自己資金の一部になるから総返済額を減らす助けになるよ。

住宅ローンの頭金を用意するメリット

住宅ローンの頭金を用意するメリットはこのようなものがあります。

- 総返済額が減る

- 住宅ローンの適用金利が下げられる

- 住宅ローンの審査に通りやすくなる

- 住宅ローンの返済期間が短縮される

- 万が一住宅を売却するときにローンが残りづらい

- 日々の生活で貯金する癖がつく

なんとなくこれを見ただけでどんなメリットがあるかはわかりますよね。ここからはそれぞれについて詳しく解説していきます。

メリット①総返済額が減る

頭金を支払うことによって、借入額が減少するため、全体的な返済総額も削減されます。

返済期間が同じでも、借入額が少ないため利息負担が減り、返済の負担が軽減されるというわけです。

イエくん 返済総額が変わるっていってもどれくらい変わるんだろう。

ソルくん 借入金額を変えて実際に例を用いてみていくね。

返済額のシミュレーションの前提

返済額のシミュレーションの前提としてこのように決めておきます。さまざまなケースで返済額を出してみますが、すべてこの条件で、借入額のみ変更してシミュレーションしています。

| 住宅価格 | 4,500万円 |

| 返済期間 | 35年間 |

| 金利タイプ | 全期間固定 |

| 金利 | 1% |

| 返済方式 | 元利均等返済 |

| 返済開始 | 2023年9月 |

確実にこの結果になると保証するものではありません。あくまで目安程度に考えるようにしましょう。頭金を用意することで金利が優遇されるため、実際にはもっと返済額が減っていきます。

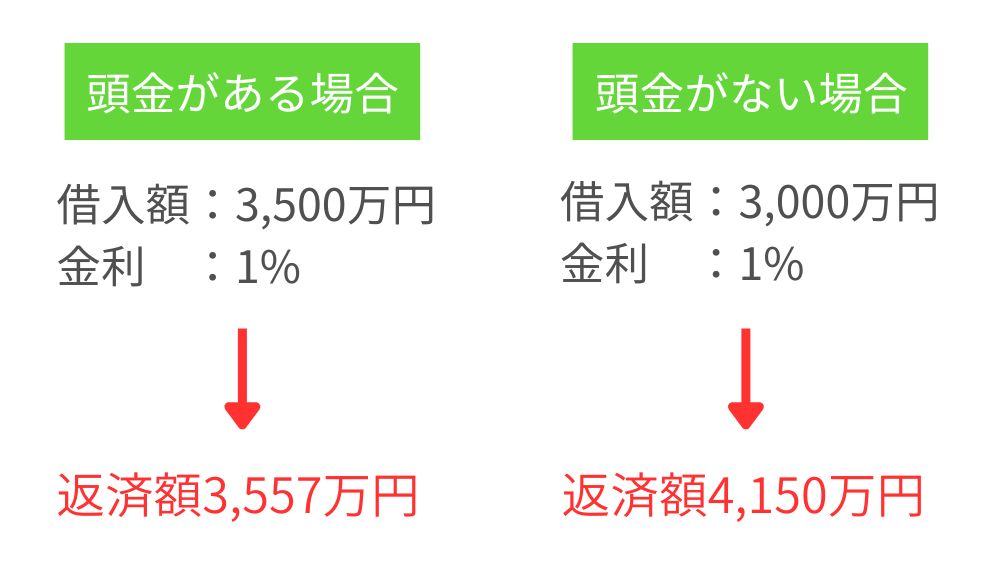

頭金なしの場合

頭金を全く用意しない場合、借り入れた金額が4,500万円になり、返済総額は5,336万円になります。この差は836万円あるので、利息だけでこれだけ変わるということになりますね。

| 借入金額 | 4,500万円 |

| 返済額 | 5,336万円 |

| 毎月の返済額 | 12.8万円 |

イエくん 利息で800万円以上も!なんかこう見るともったいない感じがしちゃうね・・

頭金100万円の場合

頭金を100万円用意したとすると、借入金額は4,400万円で返済額は5217万円になります。利息で支払う額は817万円です。

| 借入金額 | 4,400万円 |

| 返済額 | 5,217万円 |

| 毎月の返済額 | 12.5万円 |

ソルくん 頭金を100万円用意してもまだ800万円以上も利息だけで支払わないといけないよ。

頭金200万円の場合

頭金を200万円用意した場合は、借入額が4,300万円、返済額が5,099万円になります。利息で支払う金額は799万円です。

| 借入金額 | 4,300万円 |

| 返済額 | 5,099万円 |

| 毎月の返済額 | 12.2万円 |

イエくん 頭金を200万円用意してやっと利息が800まんえんを下回るんだね。たくさん用意しないとなかなか利息だけで持っていかれそうだよ・・

頭金300万円の場合

頭金を300万円用意した場合、借入金額は4,200万円、返済額は4,980万円になります。ここでの支払利息は780万円です。

| 借入金額 | 4,200万円 |

| 返済額 | 4,980万円 |

| 毎月の返済額 | 11.9万円 |

頭金400万円の場合

頭金を400万円用意した場合、借入金額は4,100万円、へんさいがくは4,861万円です。利息で支払う額は761万円です。

| 借入金額 | 4,100万円 |

| 返済額 | 4,861万円 |

| 毎月の返済額 | 11.6万円 |

イエくん 住宅価格が4,500万円で計算しているから、400万円はあと少しで1割程度を用意したことになるね。

ソルくん そうだね。ちなみにピッタリ1割、つまり450万円用意した場合は返済総額は4,802万円で利息は752万円になるよ。

頭金500万円の場合

頭金を500万円用意した場合、借入金額は4,000万円、返済額は4,743万円になります。支払う利息の額は743万円ですね。

| 借入金額 | 4,000万円 |

| 返済額 | 4,743万円 |

| 毎月の返済額 | 11.3万円 |

頭金700万円の場合

頭金を700万円用意した場合、借入金額は3,800万円、へんさいがくは4,506万円になります。利息で支払わないといけない金額は706万円です。

| 借入金額 | 3,800万円 |

| 返済額 | 4,506万円 |

| 毎月の返済額 | 10.8万円 |

ソルくん 頭金を700万円支払ってやっと支払う利息の額が700万円くらいにまで減ってきたね。

イエくん こんなに頑張って用意しても元の利息から100万円くらいやすくなるていどなんだね。

ソルくん 本当に?その考えは危険だよ。金額が大きすぎて価値が減って見えてるかもしれないね。

住宅の購入は金額が大きすぎて、数十万円、100万円単位だと大した差じゃないと考えがちです。そう考えていた方は冷静に考える必要があります。注意しましょう。

頭金900万円の場合

頭金を900万円用意した場合、借入金額は3,600万円、返済額は4,269万円になります。支払う利息の額は669万円です。

| 借入金額 | 3,800万円 |

| 返済額 | 4,269万円 |

| 毎月の返済額 | 10.2万円 |

ソルくん 住宅の価格の2割程度の金額を用意すると、頭金を用意しない場合と比べて169万円の差があるね。

メリット②住宅ローンの適用金利が下げられる

住宅ローンは、借り入れる際に自己資金を用意するかどうかによって金利が変わります。フラット35の場合は頭金を1割程度用意することで、適用金利が下げられます。

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.720%~年3.080% | 年1.720% |

| 9割超 | 年1.860%~年3.220% | 年1.860% |

このように、融資率が9割以下の場合は最も多い金利が1.720%2なのに対して、融資率が9割超の場合は最も多い金利は1.860%になっています。

住宅の購入費÷フラット35の借入額で算出される値で、借入額と自己資金の割合を示すものです。

参考:融資率とは

ソルくん 金利の違いによる返済金額の差は例を用いてみていこう。

前提として、このような条件で計算を行っていきます。

| 借入金額 | 4,500万円 |

| 返済期間 | 35年間 |

| 返済タイプ | 全期間固定 |

| 返済方式 | 元利均等返済 |

| 金利 | 1% |

金利1%の場合

金利が1%の場合、返済額は5,336万円です。利息で支払う金額は836万円になることが分かりますね。

| 金利 | 1% |

| 返済額 | 5,336万円 |

| 毎月の返済額 | 12.8万円 |

金利1.3%の場合

金利が1.3%になった場合、返済額は5,604万円になります。金利が1%の時と比べると、268万円の差になります。

| 金利 | 1.3% |

| 返済額 | 5,604万円 |

| 毎月の返済額 | 13.4万円 |

イエくん 金利が0.3%変わっただけでこんなに変わるの!?馬鹿にできないな・・

メリット③住宅ローンの審査に通りやすくなる

住宅ローンの審査では、収入や借入額、返済能力などがチェックされます。頭金を支払うことで、借入額が減少し、返済能力が向上するため、審査通過率が高まる可能性があります。

頭金を支払うことで、貸金機関の信頼性も高まり、審査がスムーズに進むことも期待できるでしょう。

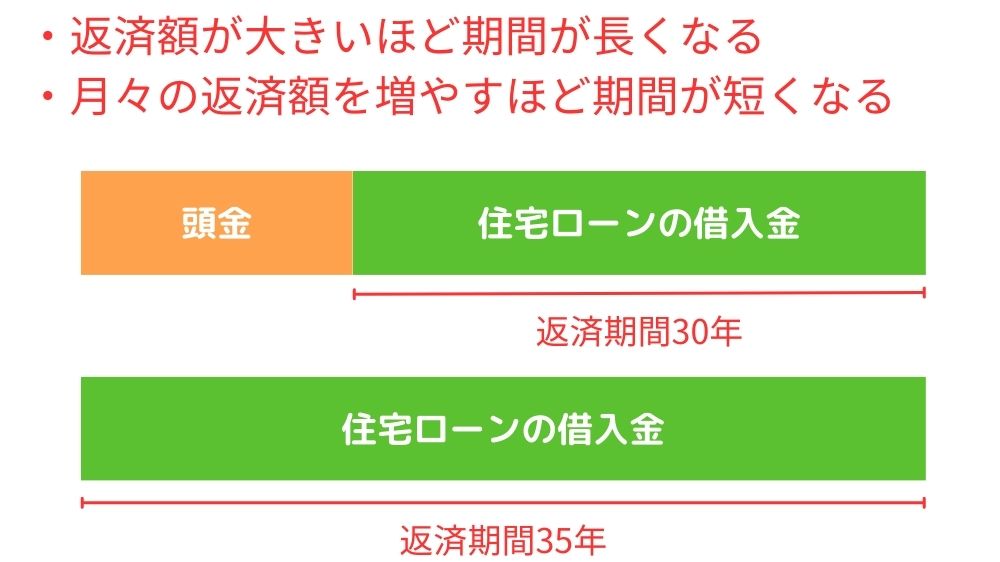

メリット④住宅ローンの返済期間が短縮される

メリット⑤万が一住宅を売却するときにローンが残りづらい

頭金を支払うことで、住宅ローンの借入額が減少します。これは将来的に住宅を売却する場合にも影響します。頭金を支払っているため、売却価格と残債の差額が縮小し、ローンが完済しやすくなります。

イエくん 家を売却するときって具体的にどんな時にあるの?

ソルくん そうだね。借金が返せなくなったりとか自分たちが離婚してしまったりとか、いろんな原因で売却しないといけない状況になる可能性があるよ。

メリット⑥日々の生活で貯金する癖がつく

住宅ローンの頭金を用意するためには、貯金を行う必要があります。これにより、家を購入するだけでなく、日々の生活においても賢い経済的な選択ができるような習慣が身に付きます。結果として、将来的な節約意識が養われるでしょう。

住宅ローンの頭金を用意するデメリット

住宅ローンの頭金を用意するデメリットにはこのようなものが挙げられます。

- 自由に使えるお金が減る

- 頭金を用意するのが大変

デメリット①自由に使えるお金が減る

頭金を用意するために資金を確保すると、その分自由に使えるお金が減少します。急な支出や投資など、他の目的のために使える資金が制約を受ける可能性があります。

イエくん パチンコに競艇に競馬・・使えるお金が減ったら困っちゃう!

ソルくん 使い道は全部ギャンプルなのか・・

デメリット②頭金を用意するのが大変

頭金を用意するためには、一定の金額を貯める必要があります。この過程での資金計画や無理のない節約が求められます。

様々なケースでシミュレーションしてきたように、頭金の有無は大きな差になってくるので、コツコツと貯金をして用意するようにしましょう。

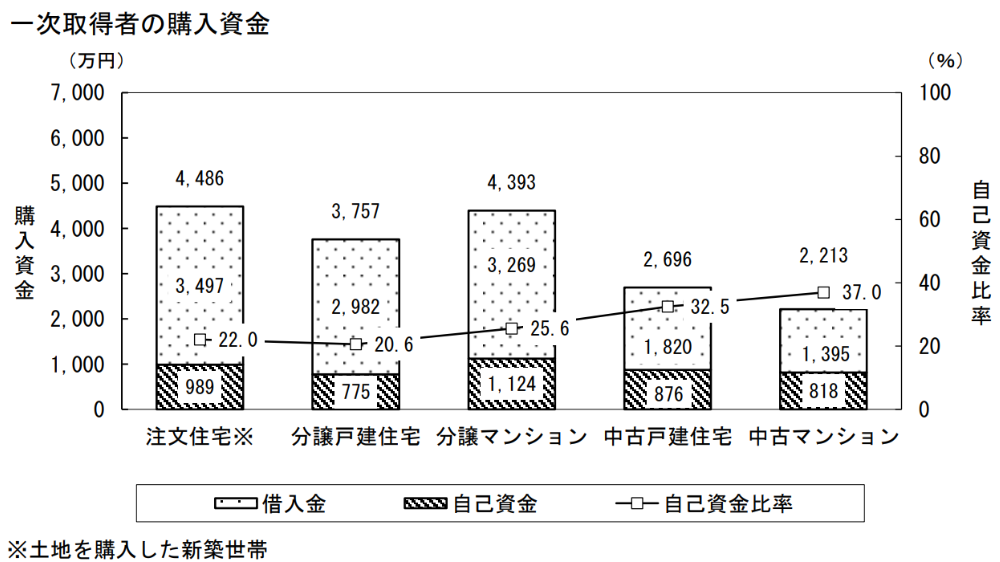

住宅ローンの頭金はどれくらい用意したらいい?目安・相場

| 手持ち資金(万円) | 融資資金(万円) | |

| 全国 | 596.6(16.7%) | 2,874.4 |

| 首都圏 | 737.5(18.9%) | 3,042.1 |

| 近畿圏 | 676.6(17.9%) | 3,001.8 |

| 東海圏 | 581.1(15.9%) | 2,966.3 |

| その他地域 | 522.2(15.5) | 2,755.8 |

頭金を用意しなくても住宅ローンは組める?

頭金を用意せずに住宅ローンを組むことも可能です。しかし、その場合は金利優遇の対象外となり、返済総額が増加します。

最初に経済負担が少し重くなるけど少しずつ確実に返して返済総額を減らすのか、もしくは返済総額は大きくなってもいいから今住宅を買いたいのか。

頭金を用意しないことによる将来的な経済的負担を理解して、慎重に判断をするようにしましょう。

イエソル個人の意見としては、頭金を用意するのがおすすめです。利息住宅に直接かかわるお金じゃないと考えるとそこに数百万円も支払うのはもったいなく感じるからです。

ソルくん 僕も普段の生活から分割払いにして手数料を引かれるとか、無駄な支出をしないようにしてるよ。

住宅を購入する際は金銭感覚が狂いがちになる

住宅を購入する際には金額がどうしても数千万円と、大きくなりがちです。そのため、利息の100万円、オプションの追加費用で100万円など、どうしても金額が安く見えてしまう場合があります。

もしも、「これくらいならいいか」と感じた際は、今の生活に置き換えて考えるようにしましょう。

ソルくん 100万円あれば行きたかった国へ旅行へ行けるし、ディズニーランドで遊んでミラコスタに泊まって次はディズニーシーに行こうかなということもできるよね。

イエくん 確かに!キャンプ用品が欲しかったんだけど、今までちょっと高くて我慢してたから余裕で買える金額だ!

このように、皆さんが欲しいもの、したいことをできることは多いのではないでしょうか?しっかりと冷静になって考えるようにしましょう。

住宅ローンの頭金を用意するメリットを活かそう

住宅ローンの頭金を支払うことで、金利優遇や返済総額の削減などのメリットを享受できます。

将来の経済的な安心感や賢い経済的選択を行う習慣を身に付けることで、より快適な家庭を築けるようにしましょう。