イエくん

イエくん 住宅ローン控除ってどこから控除されるんだろう。調べてもあまりよくわからない・・

ソルくん

ソルくん 住宅ローン控除は政府が情報を出してくれてるけど難しいことがば多くて理解しにくいよね。

イエくん そうなんだよ・・分かりやすく解説してほしい!

ソルくん そこで今回は十住宅ローン控除はどこから控除されるかということや年収別の控除額、控除を受けるための手続きまで解説していくね。

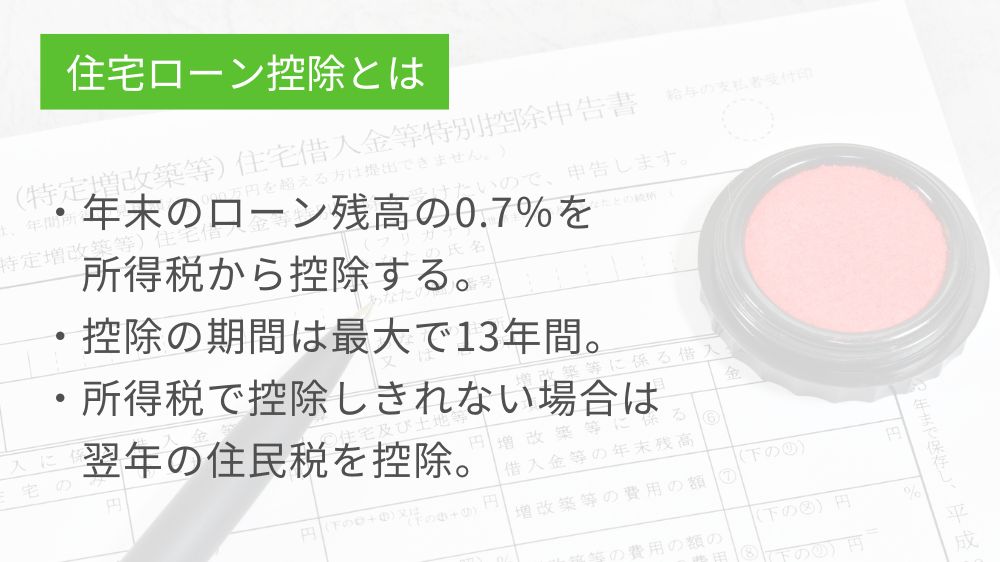

住宅ローン控除とは

住宅ローン控除とは、自分で住むために住宅ローンを利用して新築や中古の住宅を購入したり、リフォームしたりした場合に、所得税や住民税から一定の金額を控除できる制度です。

この制度は、住宅購入者の経済的な負担を軽減するとともに、住宅需要の喚起や環境性能の向上を促す目的があります。

イエくん 会社員でも使える数少ない節税方法の一つだね。

住宅ローン控除のメリット・デメリット

住宅ローン控除には節税になる、2年目以降は手続きが簡単になって長く使えるというメリットがあります。反対に、最初の手続きが大変、住宅ローン控除を受けるための条件が沢山あるというデメリットがあります。

住宅ローン控除のメリット

住宅ローン控除のメリットにはこのようなものがあります。順番に説明していきますね。

- 節税になる

- 2年目以降は手続きが簡単

節税になる

節税になるというのは、毎年の所得税から年末の住宅ローン残高の0.7%分(最大35万円)を13年間(中古住宅は10年間)控除できるということです。

ソルくん 13年間(10年間)も控除の期間があるのはありがたいね。

イエくん でも、控除ってどれくらい変わるの?

ソルくん そこが一番気になるよね。だから後でいろんな状況を想定してシミュレーションするよ。早く知りたいという方は「どれくらい控除される?年収別にシミュレーション!」まで飛ばしてみてね。(下にスクロールします)

2年目以降は手続きが簡単

住宅ローン控除を利用するためには確定申告が必要になります。しかし、2年目以降は年末調整のみで住宅ローン控除を受けることができます。

イエくん 年末調整で控除を受けられるならすごく簡単だね。

自営業の方や確定申告をしないといけない人は2年目以降でも住宅ローン控除を受けるためには確定申告が必要になります。注意しましょう。

住宅ローン控除のデメリット

住宅ローン控除のデメリットにはこのようなものが挙げられます。

- 最初の手続きが大変

- 条件が沢山ある

それぞれの疑問や不安を解決するために後半で詳しく解説しているから安心してくださいね。

最初の手続きが大変

住宅ローン控除を受けるためには、初年度は確定申告が必須になります。この確定申告をしないと住宅ローン控除を受けることができません。

イエくん 確定申告したことなくてどうしていいのかわからない・・

ソルくん 確定申告は書類を集めて記入して提出という流れでするよ。詳しくは後で解説するから気になる人は最後の方を見てみてね。

条件が沢山ある

住宅ローン控除を受けるためには様々な条件を満たす必要があります。年収の制限や住宅の広さの制限、どんな目的の住宅なのか、などが条件としてあります。

詳しくは「住宅ローン控除が適用される条件は?」で解説しているので、すぐに知りたいという方は飛んでみてください。(下にスクロールします)

住宅ローン控除はどこから控除されるの?

住宅ローン控除は、所得税と住民税から控除されます。ただし、どちらからも全額控除されるわけではありません。

基本的には所得税から控除されますが、所得税で控除しきれなかった分は、翌年度の住民税からも控除されるようになります。

イエくん 所得税がかからなくなったら住民税が引かれるのはいいね。無駄じゃない感じがするよ。

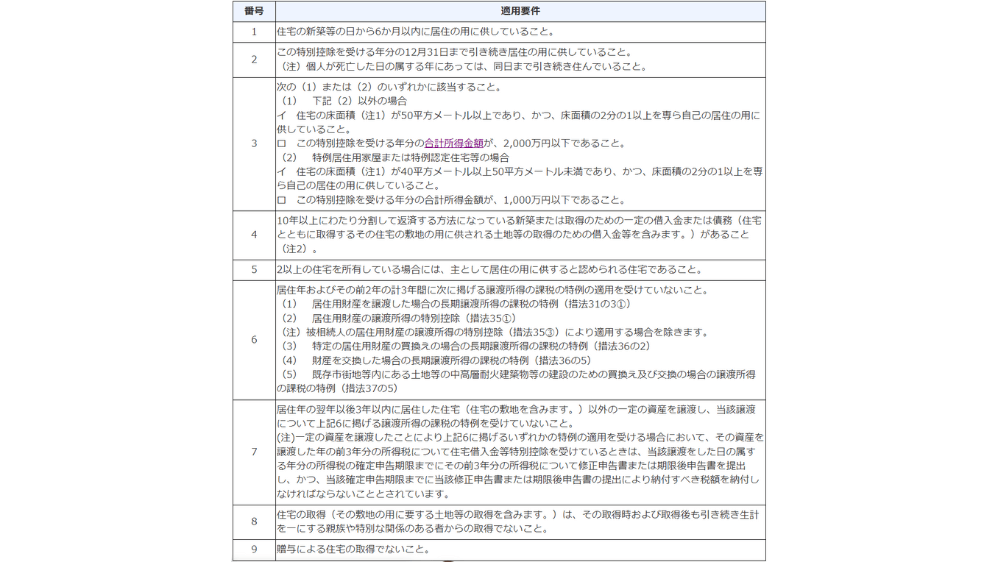

住宅ローン控除が適用される条件は?

住宅ローン控除が適用される条件はどんな住宅課によって少し変わってきますが、ここでは共通の条件のみをご紹介します。

- 住宅の新築等の日から6カ月以内に居住していること

- 控除を受ける年の12月31日まで引き続き居住していること

- 次の①か②のいずれかに該当すること

- 床面積が50㎡以上あり、かつ2分の1以上を居住のために使用していること。控除を受ける年の合計所得が2,000万円以下。

- 床面積が40㎡以上50㎡以下で床面積の2分の1以上を居住のために使用していること。控除を受ける年の合計所得が1,000万円以下。

- 10年以上にわたって分割して返済すること

- ※¹主として居住用の住宅と認められること

- 親族や特別な関係の者からの取得でないこと

- 贈与による取得でないこと

- ※²一定の特例の適用を受けていないこと

参考:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

※¹住宅を2つ以上持っているときを考慮。

※²一定の特例とはこのようなもののことを言います。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(措置法第31条の3)

- 居住用財産の譲渡所得の特別控除(措置法第35条)

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措置法第36条の2)

- 長期譲渡所得の課税の特例(措法36の5)

- 既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例(措置法第37条の5)

イエくん 漢字ばかりで難しすぎるよ・・

ソルくん このあたりを覚えるのは無理だと思うから、自分が住宅を購入するときとかにこんな特例を使ったな、というのだけわかってたらいいよ。

自分が住宅ローン控除を受けるための条件を満たせているのかを確認して、満たせているなら控除を利用するようにしましょう。

会社員の場合は数少ない節税方法で、与えるインパクトも大きいので、積極的に活用するのがおすすめです。

どれくらい控除される?年収別にシミュレーション!

住宅ローン控除で節税ができる金額は人によって変わってきます。そこで年収別に計算していきましょう。

前提として、このような条件で考えてみます。

| 借入額 | 3,000万円 |

| 返済期間 | 35年 |

| 返済開始 | 2023年9月 |

| 金利タイプ | 全期間固定 |

| 返済方法 | 元利均等返済 |

| 扶養家族 | なし |

| 居住地 | 東京 |

毎年の年収からこの控除額やそのほかの経費・控除を引くと、税金がかかる金額(課税所得)が出ます。

この課税所得が小さくなればなるほど支払わないといけない金額が減るということです。

このシミュレーションが正確とは限りません。それぞれの状況に合わせて変わってくるので、目安程度にするようにしましょう。

年収400万円の場合

年収が400万円の場合、住宅ローン控除の合計金額は2,224,450円です。住宅ローンの年末残高と控除額を見ていくとこのようになります。

| 年 | 住宅ローンの年末残高 | 控除額 |

| 2023年 | ¥29,762,706 | ¥182,850 |

| 2024年 | ¥29,045,870 | ¥182,850 |

| 2025年 | ¥28,321,543 | ¥182,850 |

| 2026年 | ¥27,589,649 | ¥182,850 |

| 2027年 | ¥26,850,104 | ¥182,850 |

| 2028年 | ¥26,102,832 | ¥182,700 |

| 2029年 | ¥25,347,751 | ¥177,400 |

| 2030年 | ¥24,584,781 | ¥172,000 |

| 2031年 | ¥23,813,836 | ¥166,600 |

| 2032年 | ¥23,034,835 | ¥161,200 |

| 2033年 | ¥22,247,694 | ¥155,700 |

| 2034年 | ¥21,452,328 | ¥150,100 |

| 2035年 | ¥20,648,651 | ¥144,500 |

イエくん 控除額はだんだん減っていくんだね。

年収500万円の場合

年収が500万円の場合、住宅ローン控除の合計金額は2,301,000円です。住宅ローンの年末残高と控除額を見ていくとこのようになります。

| 年 | 住宅ローンの年末残高 | 控除額 |

| 2023年 | ¥29,762,706 | ¥208,300 |

| 2024年 | ¥29,045,870 | ¥203,300 |

| 2025年 | ¥28,321,543 | ¥198,200 |

| 2026年 | ¥27,589,649 | ¥193,100 |

| 2027年 | ¥26,850,104 | ¥187,900 |

| 2028年 | ¥26,102,832 | ¥182,700 |

| 2029年 | ¥25,347,751 | ¥177,400 |

| 2030年 | ¥24,584,781 | ¥172,000 |

| 2031年 | ¥23,813,836 | ¥166,600 |

| 2032年 | ¥23,034,835 | ¥161,200 |

| 2033年 | ¥22,247,694 | ¥155,700 |

| 2034年 | ¥21,452,328 | ¥150,100 |

| 2035年 | ¥20,648,651 | ¥144,500 |

年収600万円の場合

年収が600万円の場合、住宅ローン控除の合計金額は2,301,000円です。住宅ローンの年末残高と控除額を見ていくとこのようになります。

| 年 | 住宅ローンの年末残高 | 控除額 |

| 2023年 | ¥29,762,706 | ¥208,300 |

| 2024年 | ¥29,045,870 | ¥203,300 |

| 2025年 | ¥28,321,543 | ¥198,200 |

| 2026年 | ¥27,589,649 | ¥193,100 |

| 2027年 | ¥26,850,104 | ¥187,900 |

| 2028年 | ¥26,102,832 | ¥182,700 |

| 2029年 | ¥25,347,751 | ¥177,400 |

| 2030年 | ¥24,584,781 | ¥172,000 |

| 2031年 | ¥23,813,836 | ¥166,600 |

| 2032年 | ¥23,034,835 | ¥161,200 |

| 2033年 | ¥22,247,694 | ¥155,700 |

| 2034年 | ¥21,452,328 | ¥150,100 |

| 2035年 | ¥20,648,651 | ¥144,500 |

年収700万円以上の場合

年収が700万円以上の場合、住宅ローン控除の合計金額は2,301,000円です。住宅ローンの年末残高と控除額を見ていくとこのようになります。

| 年 | 住宅ローンの年末残高 | 控除額 |

| 2023年 | ¥29,762,706 | ¥208,300 |

| 2024年 | ¥29,045,870 | ¥203,300 |

| 2025年 | ¥28,321,543 | ¥198,200 |

| 2026年 | ¥27,589,649 | ¥193,100 |

| 2027年 | ¥26,850,104 | ¥187,900 |

| 2028年 | ¥26,102,832 | ¥182,700 |

| 2029年 | ¥25,347,751 | ¥177,400 |

| 2030年 | ¥24,584,781 | ¥172,000 |

| 2031年 | ¥23,813,836 | ¥166,600 |

| 2032年 | ¥23,034,835 | ¥161,200 |

| 2033年 | ¥22,247,694 | ¥155,700 |

| 2034年 | ¥21,452,328 | ¥150,100 |

| 2035年 | ¥20,648,651 | ¥144,500 |

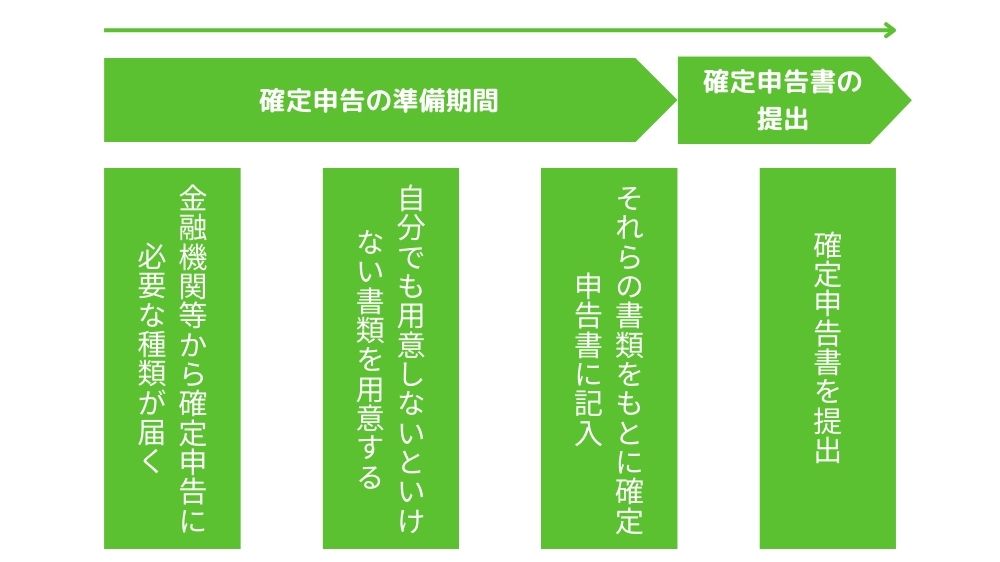

住宅ローン控除を受けるためのやり方・手続き方法

住宅ローン控除を受けるためのやり方・手続き方法は1年目と2年目以降で少し変わってきます。2年目以降は年末調整だけでいいので、ここでは1年目の手続きのやり方について解説していきますね。

確定申告に必要な書類を集める

まず最初に、確定申告に必要な書類を集める必要があります。金融機関から送られてくる書類や確定申告書などを集めなければなりません。

- 確定申告書

- 本人確認書類

- 住宅借入金特別控除額の計算明細

- 土地建物の登記事項証明書

- 住宅取得資金に係る借入金の年末残高等証明書 など

参考:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

それぞれについてどんな書類か、どこで入手できるかをもっとく詳しく知りたい方はこちらの記事を参考にしてみてください。

住宅ローン控除(住宅ローン減税)とは 住宅ローンを利用して家を購入したり、新しい家を建てたり、既存の住宅をリフォーム(増築)する場合は住宅ローン控除(住宅ローン減税)を受けられます。 住宅ローン控除を利用した場合、する制 …

確定申告書に記入する

確定申告に必要な書類が良い出来たらいよいよ記入していきます。

確定申告書を記入する際は、国税庁のホームページからダウンロードしてきたものや窓口でもらった書類に手書きで記入する方法と、オンライン上で記入していく方法があります。

イエくん どっちが簡単とかあるの?

ソルくん オンライン上で手続きをするのがおすすめだよ。画面に沿って入力していくだけ作成できるし、そのまま提出もできるよ。

オンライン上で行う場合はマイナンバーカードとスマホまたはICカードリーダが必要になります。もしない場合は税務署に行ってIDとパスワードを発行してもらわなければなりません。

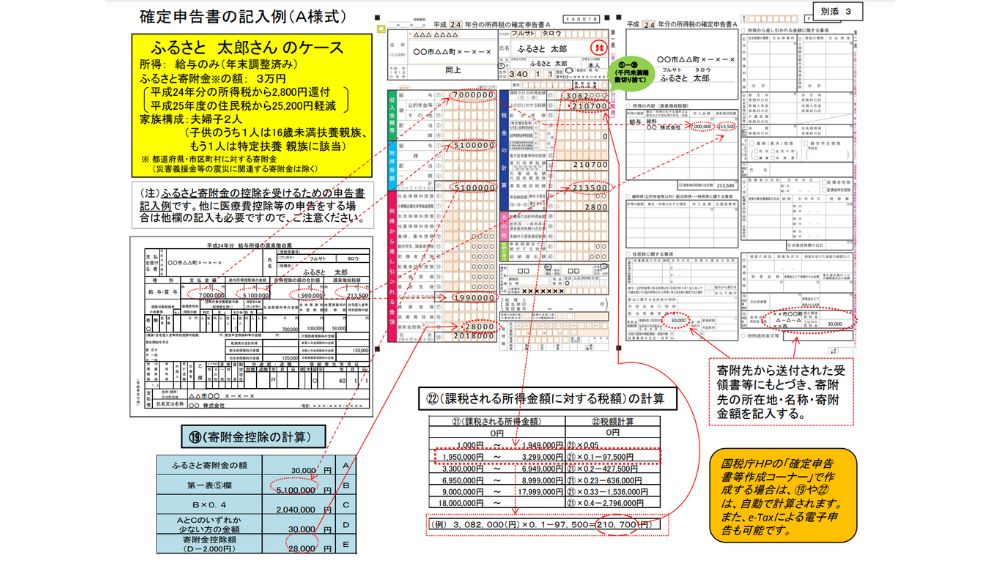

オンライン上で確定申告書を作成する場合は国税庁が用意している確定申告書作成コーナーを利用すると良いでしょう。手書きの場合はは下記を参考にしてみると良いですよ。

確定申告書を提出する

確定申告書が作成できたら提出をしなければなりません。提出方法としては、3つあります。

- 税務署の窓口にもっていく

- 郵送で送る

- オンライン上で提出する

オンライン上で提出する方法は、確定申告書をオンラインで作成した流れのまま提出するという方法です。

税務署の窓口に行くのは、近くなら良いですが、遠いと行くだけでも大変になってしまいます。確定申告の締め切りに近くなるとどうしても人が多くなってしまうので、もし行くなら早めはやめに準備するようにしましょう。

郵送の場合は確定申告の期限の3月15日に間に合うように送るようにしてください。郵便又は信書便を利用する必要があります。(参考:申告書の提出|国税庁)

住宅ローン控除について正しく知ってお得に生活しよう

住宅ローン控除がどのようなもので、どこから控除されるか、手続きの流れなども解説してきました。節税をすることで手元に残るお金が増えるので、できることからやっていくようにしましょう。

ソルくん 節税は政府が用意してくれた合法的な方法で税金を減らす方法だよ。活用していかないともったいないね。