イエくん

イエくん 住宅ローンの連帯保証人に親を建てることってできるの?連帯保証人についてイマイチよくわかってない…

ソルくん

ソルくん 結論から言うと、親を連帯保証人にすることは出来るよ。ただ、連帯保証人はデメリットが大きいから基本的にはいなくてもいい状態が理想だね。

イエくん なんかよくないって聞くけどそんなに連帯保証人って良くないのか!

ソルくん 詳しくはあまり知らないよね。そこで今回は住宅ローンの連帯保証人にどんな人がなれるか、どんな条件で求められるか、そのリスクについて解説していくよ。

連帯保証人って何?連帯保証人が抱えるリスク

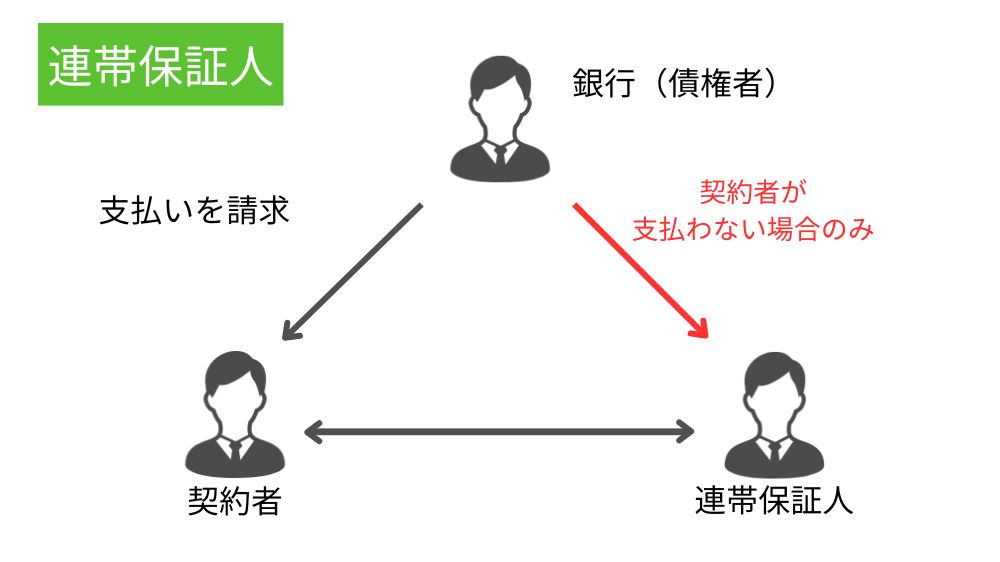

連帯保証人はさ武者が返済できなくなった時に代わりに返済する人のことで、通常の保証人とは違ったリスクがあります。それぞれについてもう少し詳しく解説します。

連帯保証人とは

連帯保証人とは、債務者が借金の返済能力を保証するために、その債務者と一緒に借金の連帯保証を行う人のことを指します。

主たる債務者と連帯して債務を負担することを約束した保証人のことを言います。

民法改正内容(連帯保証人関係)

住宅ローンの場合、配偶者や親が連帯保証人となることがあります。債務者が返済不能になった場合に、代わりに支払わなければなりません。

イエくん 一般的にあまりよくない話を聞くけどそれはどうして?保証人とどう違うの?

ソルくん 連帯保証人は保証人に認められている権利がないからだよ。例えば、連帯保証人は請求されたら拒否できなくて、支払うしかないんだ。

イエくん そうなんだ!逆に言えば保証人は拒否できるってことだよね。

ソルくん そうそう。もちろん保証人なら何でも拒否できるとか、連帯保証人だからどんな時も支払わないといけないというわけじゃないけどね。

連帯保証人が抱えるリスク

連帯保証人は、債務者が返済できなくなった際に、連帯保証人がその借金を肩代わりする義務があります。

その際に、債権者である住宅ローンを貸してくれる金融機関から「ローンを返済してください!」といわれたら、断ることはできません。たとえ、住宅ローンを契約している債務者に取り立てしやすいお金があったとしてもです。

イエくん ええ!債務者にお金あるのに連帯保証人が支払わないといけなくなるのは納得いかないなぁ。

ソルくん そうだよね。でもそれが連帯保証人なんだ。どんなリスクがあるのかをしっかり見極めてなるようにしようね。

連帯保証人のリスクについて詳しく知りたい方はこちらの記事を参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

「迷惑をかけないから」「名前だけ貸してほしい」そう言われて連帯保証人になってしまうと後々大変な状況に陥ってしまう可能性があるので注意しましょう。

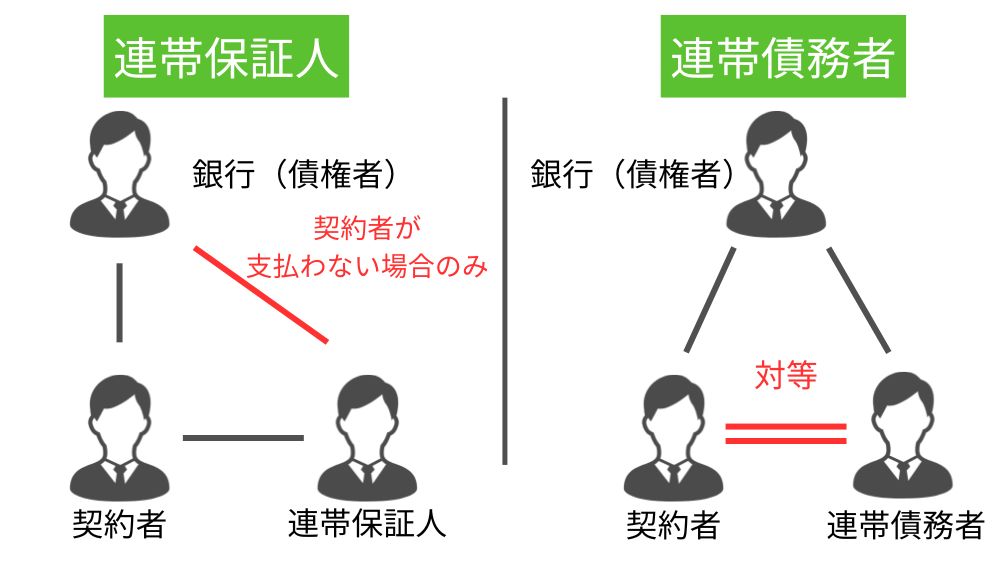

連帯保証人と連帯債務者の違い

連帯保証人と連帯債務者は、債務があるかどうかに違いがあります。

連帯保証人は、債務者が返済不能になった場合に、債務者の代わりに借金を支払う義務を持ちます。一方、連帯債務者は債務者と同様に、借金の返済に直接関与し、借金の支払いを共同で行います。

連帯保証人の場合は債務者が返済しないときに代わりに返済の義務が発生するけど、連帯債務はそういうわけではないということです。

住宅ローンの連帯保証人を親にすることはできる?

住宅ローンの連帯保証人を親にすることは可能です。ただし、次の項で説明するような条件を満たしていることが必要です。

基本的に配偶者や親が連帯保証人になることが多いですが、親族間での連帯保証契約は何か問題が起きた際に仲が悪くなってしまう可能性も否定できません。

親族だから・・とあまり深く考えずに連帯保証人になるのは控えましょう。しっかりとリスクを把握して考える必要があります。

連帯保証人になる条件

連帯保証人になる条件にはこのようなものがあります。

- 信用力

- 収入

- リスクへの理解

それぞれについてもう少し詳しく解説していきます。

信用力

連帯保証人としての信用力が求められます。信用スコアや信用履歴が審査されます。

もし過去に借金を返せなくて保証会社に返済してもらった、自己破産したなど、何か問題があれば連帯保証人になれない可能性もあります。

イエくん なんで過去のことまで分かるの?

ソルくん 2006年に「総量規制」が導入されたんだけど、これによってクレジットカードとかの延滞情報も見れるようになったんだ。

総量規制は個人が借り手の場合に年収を把握して年収の3分の1を超える貸付け等をを原則禁止にするものです。

収入

住宅ローンの連帯保証人になるためには十分な収入があって、それが安定している必要があります。

親の世代では少なくなっているとは思いますが、転職を繰り返す人や十分な返済能力のない人は連帯保証人になることは難しいです。

住宅ローンの連帯保証人は、もしもの時に代わりに返済してもらうのが役割。万が一の時に返済できないと意味がないから収入がみられるというわけです。

リスクへの理解

連帯保証人としてのリスクを理解し、同意することが必要です。借金を代わりに返済する責任を十分に理解しているかが問われます。

住宅ローンはただでさえ負担額が大きいため、リスクもわからないまま連帯保証人になるとリスクが大きいです。連帯保証人になるときにはしっかりとリスクを把握したうえでなるようにしましょう。

もし知らないうちに住宅ローンの連帯保証人になっていた場合は返済義務を負いません。家族であれば印鑑を勝手に持ち出される可能性も0ではないので注意が必要です。

どんな時に連帯保証人が求められる?

基本的には住宅ローンを組む際には連帯保証人は求められません。しかし、次のような場合は連帯保証人が求められます。

- 収入合算をするとき

- ペアローンを組む時

- その他審査で必要と判断された時

それぞれがどのようなものなのかを詳しく解説していきますね。

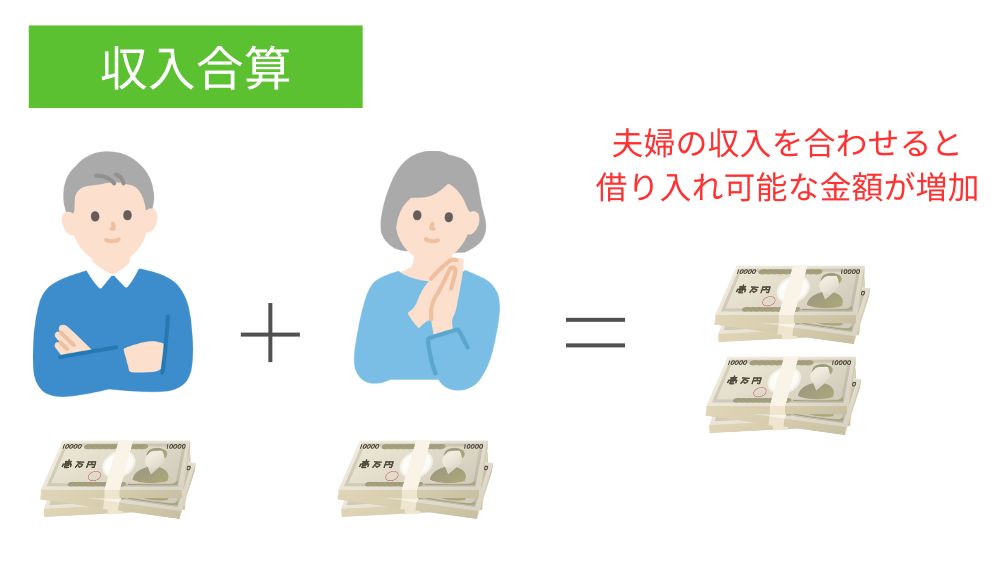

収入合算をするとき

連帯保証型で収入合算をして住宅ローンを組もうと考えている場合は連帯保証人が必要になります。

収入合算とは、夫婦や親子で、2人の収入を合わせた金額で住宅ローンを借り入れるやり方のことです。例を用いてみていきます。

親子の場合

親の収入:600万円

子の収入:400万円

600万円+400万円=1,000万円

この場合、収入を1,000万円として住宅ローンを借り入れます。子の収入だけだと借入金額が不足して理想の住宅が買えなかったけど、親の収入と合わせることで買えるようになるという可能性があります。

この場合、住宅ローンの主債務者である子の連帯保証人に親がなるというわけです。

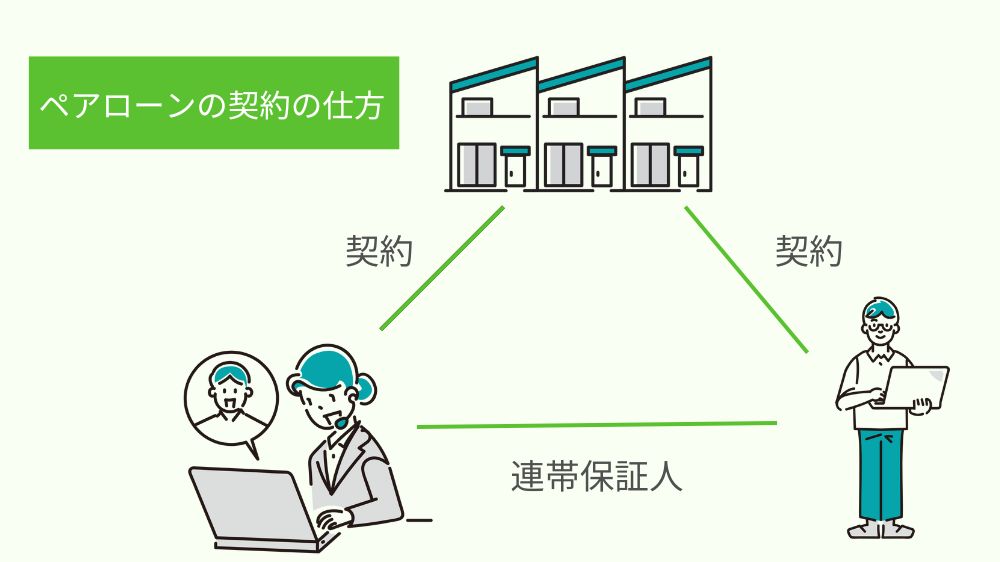

ペアローンを組む時

ペアローンを組む時にも親が連帯保証人になる可能性があります。ペアローンは親子や夫婦の収入を合わせてローンの審査を受けます。

イエくん ん?収入合算とどう違うの?

ソルくん 収入合算は住宅ローンの契約自体は1本だけど、ペアローンはそれぞれが契約をするから2本になるんだ。

親子や夫婦それぞれが住宅ローンを組むというやり方で、お互いが連帯保証人になります。つまり、住宅ローンの契約が2本になります。

それぞれが契約をするため、住宅ローン控除を使えるということになります。ただし、デメリットもあるため、正しく知ってから利用しましょう。

ペアローンについて詳しく知りたい方はこちらの記事を参考にしてみてください。

ペアローンってどんなもの? ペアローンとは一つの物件に対してして借り入れるものです。 共働きの夫婦であれば夫と妻がそれぞれ住宅ローンを契約し、お互いが連帯保証人になり、親子で契約する場合は親と子がそれぞれ住宅ローンを契約 …

その他審査で必要と判断された時

その他審査で必要と判断された時とは、具体的にこのような場合があります。

- 親の土地に子供の名義で住宅を建てるとき

- 住宅ローン契約者の収入が不安定なとき

- 信用情報に問題があったとき

- 借入額と年収に差が大きいとき など

ソルくん 住宅ローンの連帯保証人になる条件でも説明したものがいくつかあるね。

イエくん 住宅ローンを借り入れる本人たちに何かの問題があるから連帯保証人が必要になると覚えると良さそうだね。

もし連帯保証人が亡くなってしまったらどうなる?

もし連帯保証人が死亡してしまったら、その連帯保証人の地位をその子が相続します。手続きも必要になってくるため、しっかりと忘れずに手続きを行うようにしましょう。

イエくん 連帯保証の債務を相続したくない場合はどうしたらいいの?

ソルくん 連帯保証の債務を相続したくないときは相続を放棄する必要があるよ。ただし、財産も相続できないし、その意思を表明するには期限があるから注意してね。

連帯保証人が死亡してしまった時にやらないといけないことについて詳しく知りたい方はこちらの記事を参考にしてみてください。

いまさら聞けない!連帯保証人とはどんなもの? 連帯保証人とは、債務者が借金を返済しない場合に代わりに借金を返済しなければならない人のことです。債務者とはお金を借りた人のこと、ここでは住宅ローンの契約者になります。 連帯保 …

住宅ローンに連帯保証人を立てるときはデメリット・リスクを正しく知ろう

住宅ローンは借入額が大きいため、連帯保証人のリスクも自然と大きくなってしまいます。親を連帯保証人にする場合は、万が一の際に家族の仲が悪くなってしまう可能性もあるので、しっかりと話し合って決めるようにしましょう。