イエくん

イエくん 家を建てる費用ってどれくらいかかるものなんだろう

ソルくん

ソルくん 家を建てる費用は地域によって変わるけど大体3,572万円だね。

イエくん やっぱりそれくらいかかるよね…もう少しやすくできないかなぁ

ソルくん 費用を抑える方法もあるよ!今回は家を建てる費用とそれを安く抑える方法について解説していくね。

家を建てる際にかかる費用の平均は3,500万~4,500万円程度

住宅支援機構によると、家を建てる際に必要な平均費用は土地なしで3,572万円、土地付きの場合は4,455万円です(2021年時点)。

これは全国平均の値なので、自分が棲んでいる地域やこれから家を建てて住みたいと思っている地域によって変わってきます。次の項を参考に、自分が住宅を購入するならいくらくらい必要なのかを確認してみてください。

土地あり・土地なし別で家を建てる費用の平均を比較!

それぞれのエリア別に家の購入に必要な費用を見ていきましょう。これらを見ていくと、地域によって必要な予算は異なってくることがよくわかりますね。

あまり大きな差はないと感じる方は、数字が大きいことで惑わされている可能性があるので、普段の生活に置き換えて考えてみるといいかもしれません。

例えば、土地なし注文住宅を首都圏で買おうとすると3,899万円かかり、全国平均を見ると3,572万円です。これらを引き算すると327万円違います。これだけあれば何ができるかを考えてみると家を購入する際にも正常な感覚で考えることができるでしょう。

土地なし注文住宅の場合

土地なし、つまり土地を含めない場合に注文住宅を建てたいと考えると、大体3,300万円~4,000万円弱になります。

| 全国平均 | 3,572万円 |

| 首都圏平均 | 3,899万円 |

| 東海圏平均 | 3,650万円 |

| 近畿圏平均 | 3,778万円 |

| その他地域平均 | 3,372万円 |

イエくん 思っていたより費用に差はないんだね。都会はもっと高いのかと思ってた。

ソルくん そうだね。確かに都会の方が物価がいろいろ高いからそう思ってしまうよね。次の土地付きの場合も併せて見ていくと違いがよくわかるよ。

土地付き注文住宅の場合

土地付き、つまり、土地と住宅をどちらも購入するとなった場合にはこのような差が生まれます。その他地域の平均は4,000万円弱だけど、首都圏になると5,000万円を超えてきます。

| 全国平均 | 4,455万円 |

| 首都圏平均 | 5,133万円 |

| 東海圏平均 | 3,650万円 |

| 近畿圏平均 | 4,658万円 |

| その他地域平均 | 3,980万円 |

イエくん 土地なしの場合はすごい差があるように感じなかったけど、土地付きになると1,000万円以上も差が出てくるんだね!

ソルくん これを見ると、首都圏は住宅本体よりも土地の値段がいかに高いかがわかるよね。

イエくん やっぱり便利さをとると都会は高くなるよねぇ。

参考:その他の所要資金(建売住宅)

| 全国平均 | 3,605万円 |

| 首都圏平均 | 4,133万円 |

| 東海圏平均 | 3,139万円 |

| 近畿圏平均 | 3,539万円 |

| その他地域平均 | 2,905万円 |

家を建てる費用の内訳

家を建てる費用はさまざまなところにかかってきます。大きく分けてこの3つの場所でお金が必要になります。

- 土地の購入時にかかる費用

- 住宅の建築にかかる費用

- その他の費用

この3つの中でもさらに細分化されていくので、それぞれについてもう少し詳しく見ていきましょう。

土地の購入時にかかる費用

家を購入する際は当然家を建てるための土地のお金が必要になります。「私はすでに土地を持っているからそこに家を建てるよ」という人は個々の費用は掛かりません。

土地の購入費用は大きくこの3つに分けられます。そのほかにも登記や契約書の印紙税も別途かかるので、プラス数万円あると思っておくと良いでしょう。

- 土地代 ※手付金10%を含む

- 不動産売買契約書への印紙代(1万円~2万円)

- 仲介手数料(土地代×3%+6万円)+消費税

住宅金融支援機構によると、注文住宅を建てるために購入した土地の費用は全国平均は1,444.9万円でした(敷地面積は226.1m²)。地域によって変わりますが、大体900万円~2200万円の間くらいの費用になります。また、首都圏から離れるほど土地代金は安くなり、敷地面積は広がっていく傾向にあるようです。

エクセルで数字が並んでいる表なので見づらいかもしれませんが、気になる方はこちらからダウンロードして確認してみてくださいね。

参考:仲介手数料の上限について

仲介手数料は土地の代金によって変わります。これは宅建業法で決められています。

| 売買価格 | 仲介手数料の上限額(税込み) |

| 200万円以下 | 5.5% |

| 200万円を超え400万円以下 | 4.4% |

| 400万円超 | 3.3% |

住宅の建築にかかる費用

住宅の建築にはこのような費用が掛かります。

- 本体の工事費用

- 別途かかる工事費用

- 地鎮祭の費用(必要ない場合も)

地鎮祭は場合によるので、本体の工事費用と別途かかる工事費用について、どんなものが該当するのかを解説していきますね。

本体の工事費用

本体の工事費用とは、具体的に足場の設置や仮設トイレといった工事に必要なものの設置や建物を建てる基礎となる地面の工事、建物の構造を作る工事、外壁や内壁の工事、洗面台やトイレなどの設置、電気を通すための配線の工事、排水の工事など、このほかにもあります。

別途かかる工事費用

別途かかる工事費用とは、地盤が緩くて危ないから改良しなければならないといった地盤に問題がある場合の工事や建て替えで既存の建物の解体が必要な場合の工事、敷地内への配管工事、照明器具の取り付け、駐車スペースの工事などがあります。

その他の費用

そのほかの費用として、このようなものがあります。これを見ると土地や建築の費用のほかにもたくさん掛かる費用があることが分かりますね。住宅の予算にプラスして、あと数万円ほどかかるということは覚えておくようにしましょう。

- 建物の登記にかかる費用

- 契約書の作成などに関わる印紙税

- 不動産を購入したときにかかる税金

- 役所にこんなものを建てますというものの申請にかかる費用

- 融資を受ける際の手数料 など

住宅の購入後にかかる引っ越し費用や家具・家電の購入費用も忘れないようにしてくださいね。

家を建てる費用を抑える方法は?

イエくん そんなにお金が用意できないんだけどなんとかして家の費用をもっとおさえられないかなあ…

ソルくん そんな時は条件に優先順位をつけたり相見積もりをしっかりするといいよ!

イエくん そうなの?もっと詳しく教えて!

ソルくん じゃあここからは住宅の費用を抑える方法を5つ紹介していくね。

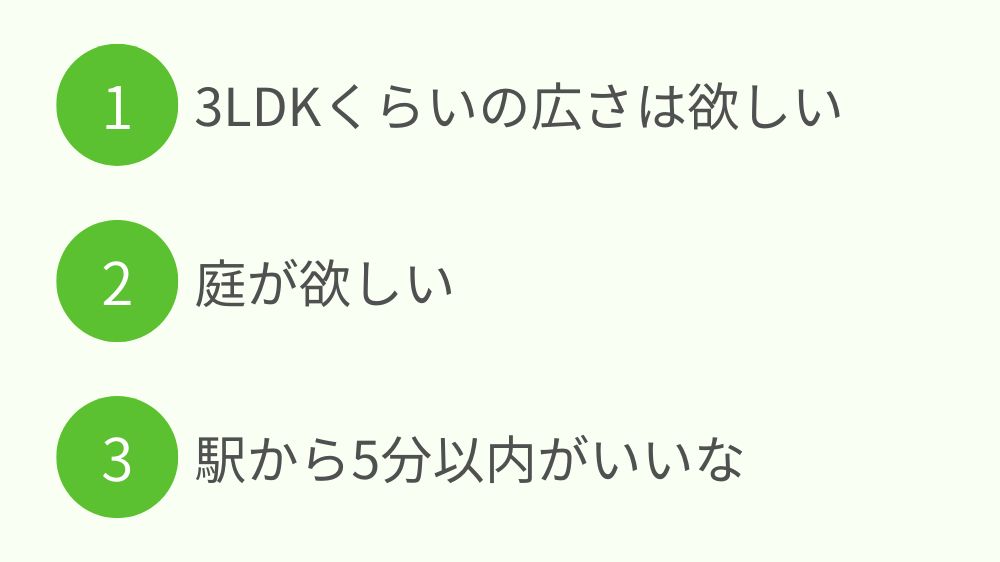

必要な条件に優先順位をつける

「自分が欲しいと思っている条件をすべて盛り込んだら予算を超えてしまった…」となってしまっている人もいるともいます。そんな方は、本当に必要なのか?ということを考えて優先順位をつけてみるのがおすすめです。

例えば、「将来的子供が欲しいから3LDKくらいは最低でも欲しいな」「駐車場は車を3台くらいは停めれるようにしておきたい」といった願望がある際に、これは絶対欲しい、これはなくてもまあ何とかなるか、というように段階を分けていくと、必要なものが明確になります。

自分が今欲しいと持っているものを絶対に欲しい、欲しい、できればほしい、まあなくてもいいかな、みたいな形で分けてみてくださいね。

建物の形状をシンプルにする

建物の形や構造が複雑になってくると建築の費用が高くなりやすいです。あまり外観にこだわらない、もう少しシンプルにしてもいいなと思う方は形を見直してみると費用を抑えられますよ。

シンプルすぎるのが嫌という方は、ウッドデッキやベランダをつけるくらいに留めたり、観葉植物などを植えたりというように、少しアレンジを加えるだけでも変わってくるので、自分の理想と比べながら考えてみるといいかもしれません。

水回りを1カ所にまとめる(できるだけ減らす)

1階と2階、どちらにもトイレが欲しいという場合や二世帯住宅だからお風呂も2つくらいほしいということもあるかもしれません。そういった場合は1カ所にまとめることで費用を抑えることができます。また、キッチンや洗面所、トイレなどの水回りをできるだけ近くにするだけでもかかる費用を減らすことができます。

設備があっちこっちに行ってしまっている場合は減らしたり、できるだけ近くに配置するといったことを考えるといいですね。

延床面積を抑える

家を建てる費用を少しでも抑えるためには延床面積を少し減らすことを考えてみるといいですよ。

多くのハウスメーカーでは本体の工事費用は坪単価×延床面積で計算されます。そのため、延床面積を抑えることで費用を抑えることができます。本体の工事費用とは工事に必要な設備や建物自体の工事の費用のことです。もう少し詳しく知りたい方は前の項で解説しているのでこちらをクリックして戻ってみてください。

建物のすべての階の床面積を合計した面積のこと。2階建てのお家なら1階と2階の床面積の合計になります。

相見積もりをしっかりする

同じ敷地面積で同じような建物を建てる場合でもハウスメーカーによって家を建てる費用が異なってきます。複数のハウスメーカーに相談して大体同じような金額になっていれば適正価格だと思ってよいでしょう。

他の所に相談したらもっと安くできそうと思っても、そこが安くしすぎていて何か問題があるという可能性はゼロではないので、複数のハウスメーカーに相談しておくようにしてくださいね。

予算別!建てられる家のイメージ・特徴

予算1000万円台の家

予算1000万円台でも家を建てることは可能です。ただし、希望の間取りや設備をすべてかなえることは難しく、一番重要なところを最優先してその他は可能なところのみ、という形になります。建物の形状はシンプルでいい、設備も特にこだわりがない、という方はこれでも十分です。

予算1000万円台の場合はローコスト住宅といわれるものに該当します。あまりいいイメージがつかないかもしれませんが、これはいかに手間をかけずに時間を短縮して家を建てられるかを考えます。しかし、質が悪いというわけではありません。

人件費や材料を減らしつつ工事の工程を省くことで、コストの低い家を建てることを目指します。

予算2000万円台の家

予算2000万円台の場合は予算1000万円台よりももう少し希望を叶えることができます。新しく取り入れたいものを増やしてより理想に近いお家を建てられるようになるでしょう。

予算3000万円台の家

予算3000万円台のお家は全国的なお家の費用の平均になるので、ある程度の希望を叶えることができます。ほしい設備やこんな見た目にしたいといったこだわりを叶えたり、家を広くすることができます。

予算4000万円台の家

予算4000万円のお家の場合は全国平均よりも高い費用になるので、ほとんどの希望を叶えることができるでしょう。こだわりたい部分のほかに、あったらうれしいというところまで実現したお家を建てられるようになるので、満足度の高いお家になります。

予算5000万円台の家

予算5000万円になってくると、全国平均の1.5倍ほども大きい金額をかけたお家に仕上がるので、地下室を作ったり、周りのお家よりも広くしたりというように、これはほしいというこだわりととできればほしいと思っていたようなものが叶います。

家を建てる際に使える住宅ローンの金利の種類

住宅ローンには3つの金利のタイプがあります。それぞれが基準としている金利が異なるので、金利を見直すタイミングも変わってきます。どんな金利の種類があるのかを詳しく見ていきましょう。

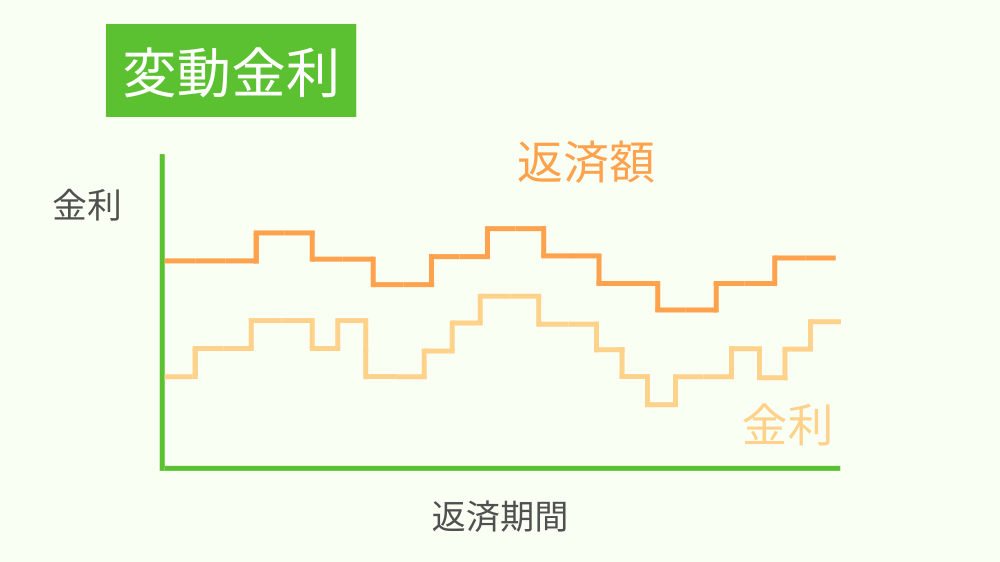

変動金利型

変動金利とは、その名の通り金利が変動します。これは金利の見直しが他のタイプと比べて早く、半年に1回変わります。金利が半年に1度変わるなら返済額も半年に1度変わるの?と思う人もいるかもしれません。

しかし、返済額は半年に1度変わるのではなく、5年に1度変わるということを覚えておくようにしましょう。

住宅金融支援機構の住宅ローン利用者の実態調査の2023年4月を見ると、変動金利を選んだ人が72.3%もいるので、人気な金利のタイプといえます。

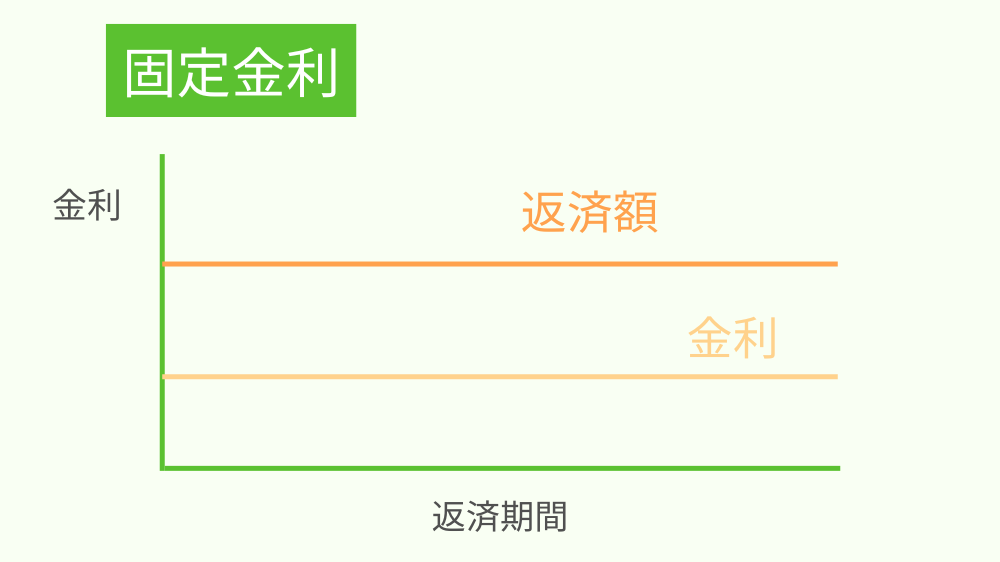

固定金利

固定金利は前期間固定金利とも呼ばれていて、一度お金を借りたらその時点の金利を継続して払い続けるものです。世の中の金利が高くなっても住宅ローンで支払う金利は変わらないのでお得感がありますが、逆に世の中の金利が下がっても住宅ローンの金利は変わらないという面もあります。

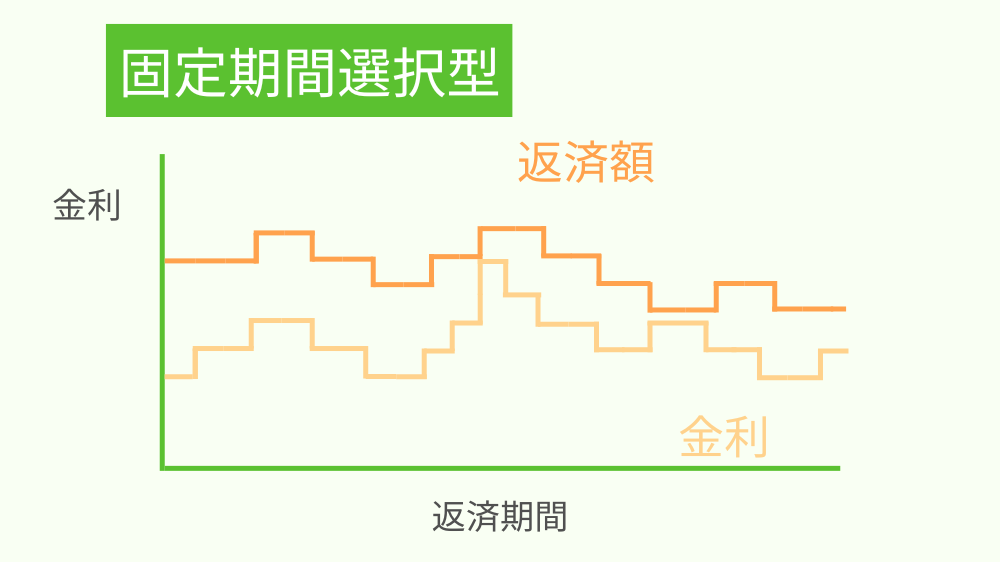

固定期間選択型

固定期間選択型は固定金利と変動金利が混ざったイメージで、3年、5年、10年というように固定期間を設定することができます。その間は固定金利と同じように金利が固定され、その期間が過ぎると再度、固定期間ににしたり変動金利にするかを選ぶことができます。

また、あまり気にしなくていいかもしれませんが、固定期間が終了した際に金利が上昇していれば返済の負担が増えるます。その際に125%ルールは通用しません。

どれだけ金利が上がっても返済額は125%までしか上がらないルールのこと。

住宅ローンの金利の選び方

金利が変わると支払う利息もそれに伴って変わってくるので、住宅ローンの返済額が一定の方がいいという方は返固定金利を選ぶと良いでしょう。また、そういった方は元利均等返済という返済方法がするのがおすすめです。

毎月支払う返済額を一定にする方法。金利が上がって支払う利息が増えると元金を減らして返済額を一定に保つ。

反対に、家計に余裕があって金利の変動にも柔軟に対応できるという方や少しでも早く元金を減らしたいという方は変動金利がおすすめです。

家を建てる際に使える補助金で安く理想のお家を購入しよう

家を建てる際に使える補助金には大きく、国から出る補助金と地方自治体から出るという2つに分けられます。

地方自治体から出る補助金は自分がどこで住宅を購入しようとしているかによって異なってくるので、自分が住みたいと思っている地域でどのような補助金があるのかをしっかりと調べるようにしましょう。

国から補助金が出る制度

家を建てる際に国から補助金が出る制度にはこの4つがあります。それぞれの制度について解説すると長くなってしまうので割愛しますが、大体20万円~140万円ほど補助金が出ます。

- こどもエコすまい支援事業

- ネット・ゼロ・エネルギー・ハウス実証事業

- LCCM住宅整備推進事業

- 地域型住宅グリーン化事業

使えるものは使っていきたいですよね(笑)。これらを活用しつつ理想のお家を建てましょう。

参考:こどもエコすまい支援事業|国土交通省

参考:2023年の経済産業省と環境省のZEH補助金について|一般社団法人 環境共創イニシアチブ

参考:ZEH(ネット・ゼロ・エネルギー・ハウス)、LCCM(ライフ・サイクル・カーボン・マイナス)住宅関連事業(補助金)について|国土交通省

参考:LCCM住宅整備推進事業実施支援室

参考:地域の住まいづくりのお手伝い

地方自治体から補助金が出る制度

地方自治体から補助金がもらえる制度は自治体によって異なるので一概には言えませんが、過去にはこのようなものがありました。補助金・助成金の額は10万円~200万円と幅広いようです。

- 東京ゼロエミ住宅導入促進事業

- 信州健康ゼロエネ住宅助成金

- 住みかえーる

参考:東京ゼロエミ住宅導入促進事業|クール・ネット東京

参考:信州健康ゼロエネ住宅助成金|長野県

参考:住みかえーる|神戸

どこに家を建てるかでどんな家が建てられるかが決まる

土地の値段が安いほど住宅に対してより多くの設備を加えられますが、土地が高いとそれだけ住宅にこだわりの設備を加えることができなくなっていきます。

つまり、どこに家を建てるかで住宅にどれだけ欲しい設備を整えられるかが変わってきます。

イエくん 土地の価格は首都圏の方が高いので、部屋の広さや駐車スペースをあきらめないといけないかもしれないってことだね。

ソルくん そうそう。逆に首都圏じゃないなら自分が欲しいと思っていたものをすべて備えた満足のいくお家になる可能性もあるね。

お家を建てる際にはどこにこだわるのかをしっかりと考え、土地にはこれくらいの費用をかけて住宅にはこれくらいの費用をかける、というようなことを考えておくことが必要です。

土地と住宅の予算の配分をしっかり考えるようにしましょう。どんな住宅にしたいか家族と話し合うことが大切です。

家を建てる際に気をつけたい3つの注意点

家を建てる際にはいくつか注意しなければならない点があります。

- 今後の資金計画を考える

- 費用のかかるタイミングを考える

- 住宅ローンの契約の仕方を考える

もし何も気にせず住宅を購入してしまうと、後々問題が起きてしまう可能性があるのでしっかりと考えるようにしてください。

今後の資金計画を考える

住宅を購入する際に「3500万円くらいは用意できるからそれくらいで買おうかな…」と考えている方は注意が必要です。

住宅を購入する際には住宅や土地の代金以外にもさまざまな費用が掛かることは解説してきましたが、これからの生活も考えていく必要があります。

- 将来子供ができたときの教育資金

- 親の介護費用

- 不動産を持っていることによる税金

- 修繕・維持費

- そのほかもしもの時の予備資金 など

これらの費用が掛かる可能性もあるので、自分たちにこれからどんなお金が必要になるかをしっかりと考えた上で家の予算を考えるようにしてくださいね。

費用のかかるタイミングを考える

工事の際に必要なお金や書類にかかるお金などは一度にまとめてかかるわけではありません。そのため、購入を決めた時点で全額持っておく必要はないでしょう。しかし、必要になったときに支払いができない、とならないようにしっかりと確保しておくようにしてください。

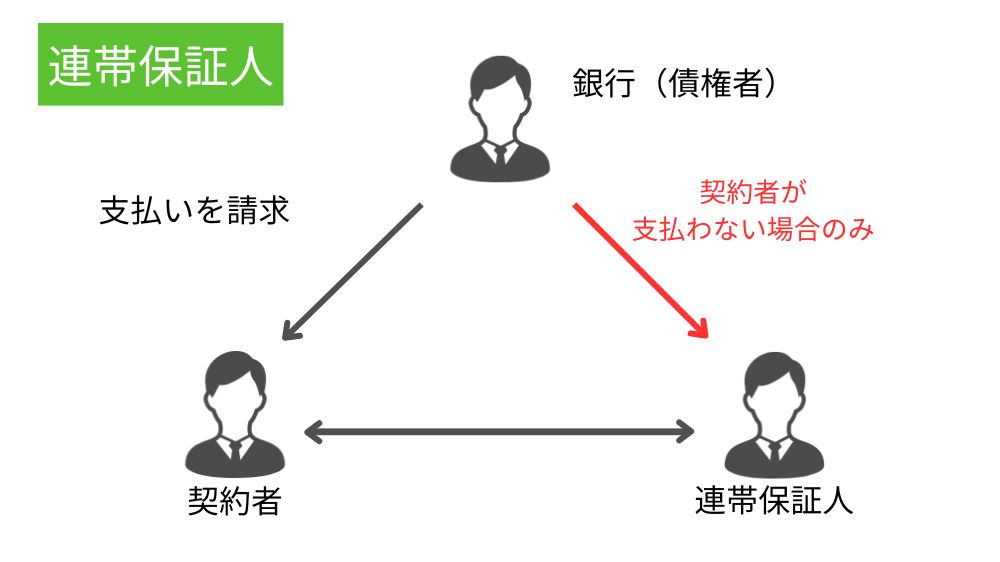

住宅ローンの契約の仕方を考える

住宅ローンを契約する際にペアローンや連帯保証人をつけるといった契約の仕方をする際は注意が必要です。

住宅ローンを契約する際に、理想的な住宅にしたいからもっと融資してほしいと考える人も多いのではないでしょうか?そんな時にペアローンや連帯保証人をつけることを提案される場合があります。

それぞれがどのような制度でどのようなメリットデメリットがあるのかをしっかりと把握したうえで納得できるような形にしましょう。

ソルくん 連帯保証人はあまりよくないと何となく知っている人が多いと思うけどペアローンは知らないという人もいるよね。そんな人はペアローンがどんなものかを解説した記事があるから参考にしてみてね。

イエくん 連帯保証人についても他の保証人とかと違いがよくわからないんだけど分かりやすく説明してくれてるものはある?

ソルくん 連帯保証人については住宅ローンの連帯債務者と連帯保証人の違いについて解説してる記事があるからこれがおすすめだよ。