イエくん

イエくん 住宅ローン控除を受けたいんだけどやり方が分からない・・

ソルくん

ソルくん 住宅ローン控除を受けるためのやり方は初年度と2年目以降で変わってくるよ。

イエくん え、そうなんだ!やだなぁ難しそうだし住宅ローン控除についてわからないことが多すぎる

ソルくん そうだよね。そこで今回は住宅ローン控除のやり方と必要な書類、注意点を解説していくね。

住宅ローン控除とは?制度の概要

住宅ローン控除は、個人が住宅ローンを利用して自分たちが棲むための住宅を新築したり購入したり、改築したりした場合に使える制度です。

年末の住宅ローン残高に0.7%を所得税から最大13年間控除してくれます。また、所得税から控除しきれなかった場合は翌年の住民税から控除するという形になります。

参考:住宅ローン減税|国土交通省

参考:住宅ローン控除を受ける方へ|国税庁

住宅ローン控除と住民税の関係を詳しく知りたいという方はこちらの記事も参考にしてみてください。

住宅ローン控除ってどんなもの? 住宅ローン控除は国税庁によるとこのように説明されています。 個人が住宅ローン等を利用してマイホームの新築、取得又は増改築等(以下「取得等」といいます。)をした場合で、一定の要件を満たすとき …

ソルくん

ソルくん 住宅ローン控除は住宅ローン減税とか、住宅借入金等特別控除っていわれることもあるよ。

住宅ローン控除のやり方・手続きの流れ

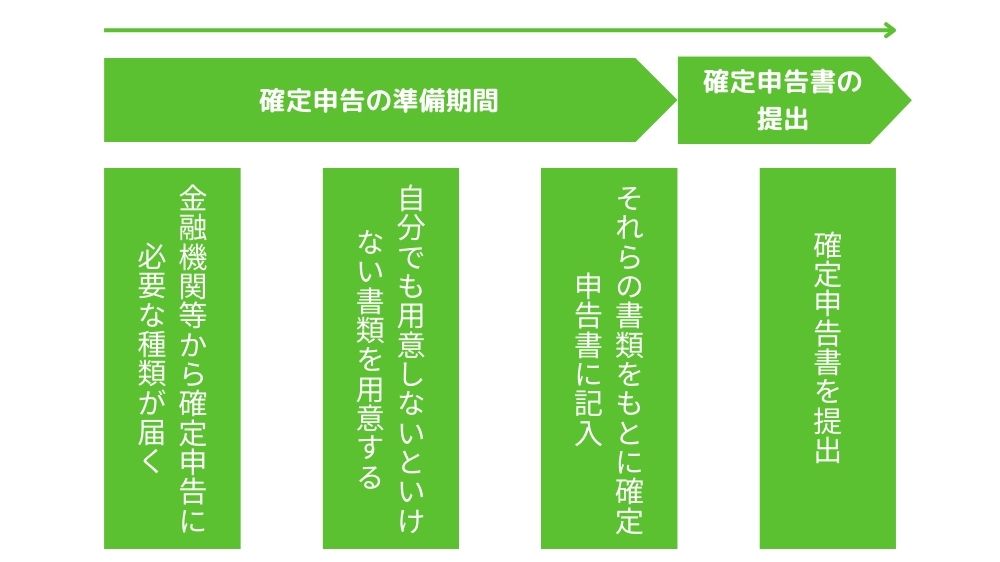

初年度の確定申告のやり方・手続きの流れ

初年度の確定申告のやり方・手続きの流れとしてはこのようになります。

- 金融機関等から確定申告に必要な書類が届く

- 自分でも用意しないといけない書類を用意する

- それらの書類をもとに確定申告書に記入

- 郵便や窓口に手渡し、インターネット上のいずれかの方法で確定申告書を提出する。

大体このような流れになります。確定申告は2月~3月あたりに提出をしますが、準備自体は前年の10月~11月あたりから少しずつ準備していくようにすると良いでしょう。(参考:フラット35)

ソルくん 確定申告書を作るには国税庁の「確定申告書作成コーナー」を利用すると簡単だよ。

「確定申告書作成コーナー」を利用すると、画面の指示に従って入力していくだけでいいので自分で窓口に行ったり紙に書いたりする手間が省けて便利ですね。

確定申告書作成コーナーを利用するにはマイナンバーカードとスマホ、またはICカードリーダが必要になります、もしない場合は税務署で発行されるIDとパスワードで利用が可能です。それらがないと利用できないのっで注意が必要です。

何か確定申告のやり方で分からないことがある場合は税務署の窓口で教えてもらうことは可能ですが、確定申告書の提出期限が近づいてしまっていると人が多くて時間がかかってしまいます。

早め早めにできることから準備していくようにしてくださいね。

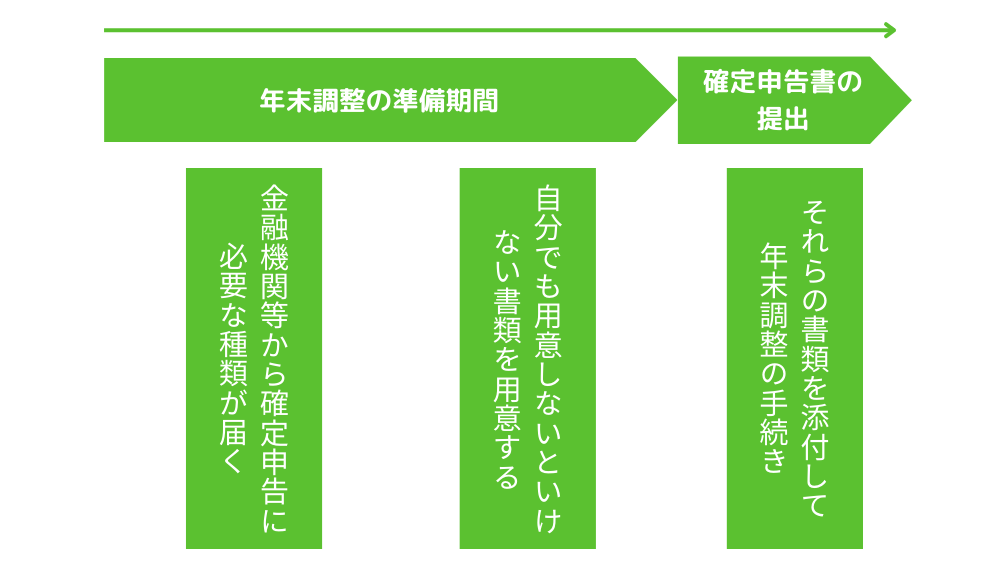

2年目以降のやり方・手続きの流れ

住宅ローン控除を受ける際には、2年目以降に確定申告は必要ありません。年末調整をするだけで控除を受けることができます。しかし、確定申告が必要な場合もあるので注意しましょう。

ふるさと納税をしているという方は多いと思いますが、実はワンストップ特例を使用していると控除が使えなくなってしまいます。そのため、もしふるさと納税と住宅ローン控除を併用したいという方はワンストップ特例は使わず、確定申告をする必要があります。

ソルくん 個人事業主の人も確定申告が必要になってくるので注意しよう。

住宅ローン控除が適用される条件

住宅ローン控除が適用されるためにはこのような条件を満たす必要があります。

- 住宅の新築等の日から6カ月以内に旧住していること

- 住宅ローン控除を受ける年の12月31日まで居住していること

- 次のいずれかに該当すること

- 住宅の床面積が50cm²以上でかつ床面積の半分が居住用であること

- 住宅の床面積が40㎝²以上50cm²未満でかつ床面積の半分が居住用であること

- ※¹控除を受ける年の合計所得が2,000万円(1,000万円)以下であること

- 10年以上に分割して返済する

- 贈与以外の取得法であること

- 親族や特別の関係のある者からの取得ではないこと

※¹③の項目で1番目の場合は2,000万円、2番目の場合は1,000万円。

さまざまな条件がありますが、これらすべての条件を満たさなければ住宅ローン控除を受けることができません。住宅ローン控除を受けたい場合はしっかりと確認するようにしましょう。

住宅ローン控除を受ける際にのじょうけんについてもう少し詳しく知りたいという方はこちらの記事も参考にしてみてください。

住宅ローン控除(減税)とは 住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。 所得税から控除しきれな …

住宅ローン控除に必要な書類

住宅ローン控除に必要な書類はいくつもあります。どんな書類が必要なのかを知って確定申告のために手元に用意しておくようにしましょう。

- 確定申告書

- 住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 家屋の登記事項証明書

- ※¹土地の「登記事項証明書」と土地の売買契約書の写し

- ※²補助金等の額を証する書類

- ※³住宅取得等資金の額を証する書類の写し

※¹土地の購入に係る住宅借入金等について控除を受ける場合

※²国や地方公共団体から補助金等を受ける場合

※³贈与の特例を受ける場合

住宅ローン控除を利用するためにはこのように漢字の羅列が多い書類をたくさん用意する必要があります。どんな書類がどこで入手できるのか、どうやって確定申告書を書いたらいいのかがわからないという方も多いと思うので早めに準備するようにしましょう。

住宅ローン控除に必要な書類について詳しく知りたいという方はこちらの記事も参考にしてみてください。

住宅ローン控除(住宅ローン減税)とは 住宅ローンを利用して家を購入したり、新しい家を建てたり、既存の住宅をリフォーム(増築)する場合は住宅ローン控除(住宅ローン減税)を受けられます。 住宅ローン控除を利用した場合、する制 …

住宅ローン控除の控除額の計算方法

住宅ローン控除の額は年末のローン残高×0.7%で計算すると求められます。ただし、その計算方法で求められた金額を必ず控除できるというわけではありません。

控除できる金額には条件があり、それは住宅の区分によって変わってきます。下記の表を参考にしてみてください。

| 認定長期優良住宅 認定低炭素住宅 | 年末残高等×0.7%(限度額35万円~31.5万円) |

|---|---|

| 特定エネルギー 消費性能向上住宅 | 年末残高等×0.7%(限度額31.5万円~24.5万円) |

| エネルギー 消費性能向上住宅 | 年末残高等×0.7%(限度額28万円~21万円) |

| 一般の新築住宅 | 年末残高等×0.7%(限度額21万円~14万円) |

住宅ローン控除を受ける際の注意点・確認事項

住宅ローン控除を受ける際の注意点・確認事項として、他の特例とは併用できないことと、住宅ローンの借り換えをしていても控除が使えるというものがあります。

それぞれ解説していきますね。

借り換えをしている場合も住宅ローン控除が使える

さまざまな理由で住宅ローンを借りている金融機関を借り換えるという人がいると思います。そういった場合も住宅ローン控除を利用することができるので、覚えておきましょう。

借り換えを行っても住宅ローン控除の期間がリセットされるわけではありません。借り換え前の機関からの継続になります。

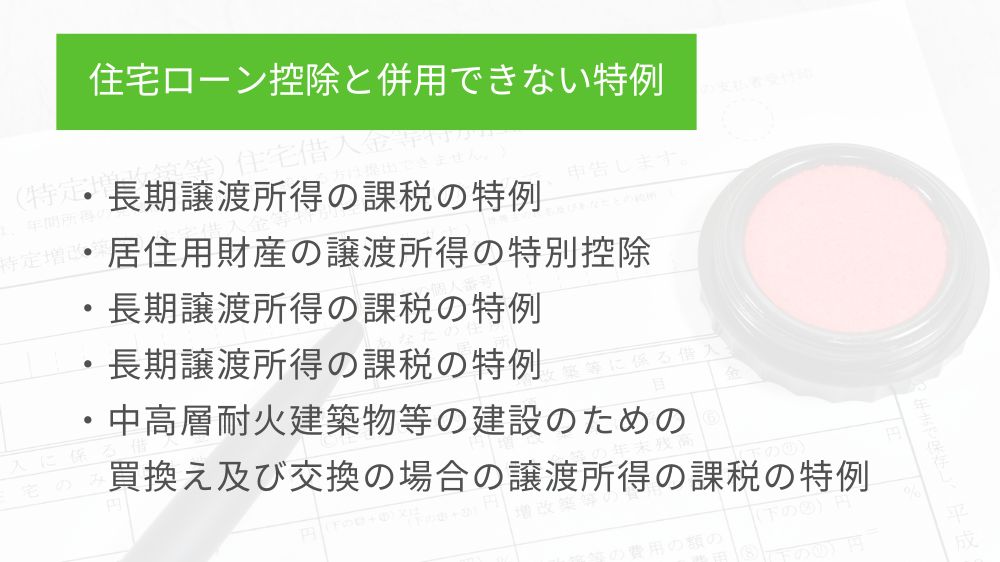

他の特例とは併用できない

住宅ローン控除は新しい住宅に居住する年やその前2年間の計3年のうちにこのような特例を利用している場合は受けることができません。

自分たちが住宅ローン控除とこれらの特例を併用しようと考えていた場合は、どちらを利用する方がいいのかをしっかり考える必要があります。どうしてもわからないという場合は、専門家に相談してみると良いでしょう。

住宅ローン控除を受けるためのやり方・手続きの流れを知って手元のお金を増やそう

住宅ローン控除を受けるためのやり方・手続きの流れをしっておかないと、いざ確定申告をするというときにうまくできなくて確定申告の期限に間に合わなかった・・となってしまうかもしれません。

しっかりと確定申告の流れを把握して、控除をうまく使ってくださいね。手元に残るお金を増やして自分の好きなこと、使いたいことに使えるようにしましょう。