イエくん

イエくん 住宅ローン控除とふるさと納税どっち使って節税してやる!

ソルくん

ソルくん いいね!立派な節税方法を活用して手元に残るお金を増やそう!でもやり方によっては損するから気を付けてね。

イエくん ええそうなの!?どうしたら損しなくて済むの?

ソルくん 気になるよね。そこで今回は住宅ローン控除とふるさと納税で損しない方法とそれぞれの手続きと必要な書類を解説していくよ。

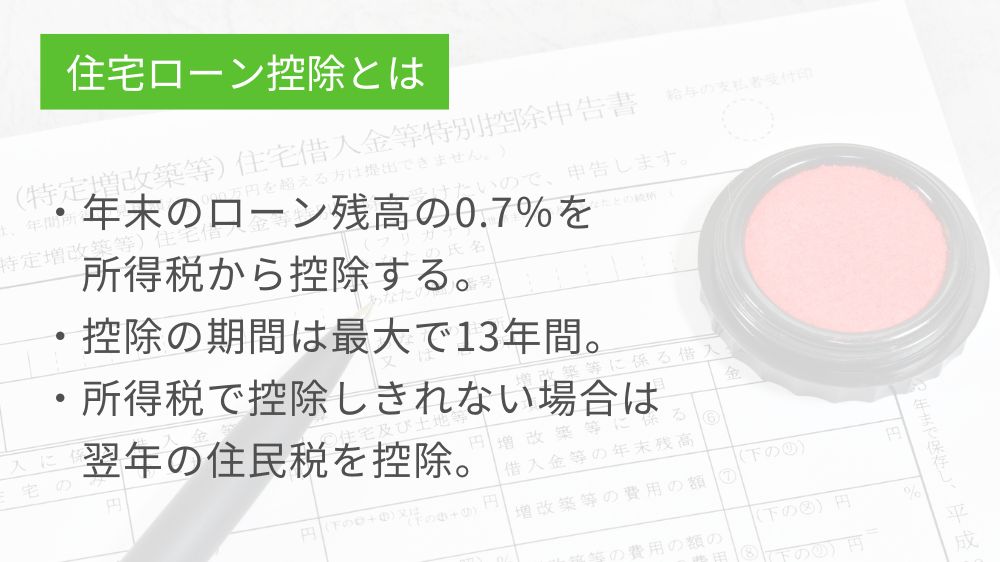

住宅ローン控除ってどんなもの?

住宅ローン控除は、住宅ローンを使って住宅を購入したり改築したりした際に一定の要件を満たすことで、受けられる控除です。

年末のローン残高の0.7%を最大13年間所得税から控除することができます。

ソルくん この住宅ローン控除を利用することで、所得税や住民税が軽減されて、手元に残るお金を増やせるということだね。

参考:住宅ローン控除を受ける方へ

参考:住宅ローン減税

住宅ローン控除を受けるための条件について詳しく知りたい方はこちらの記事を参考にしてみてください。

住宅ローン控除(減税)とは 住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。 所得税から控除しきれな …

ふるさと納税ってどんなもの?

ふるさと納税がどんなものなのか、あまりわかっていない方もいるかもしれません。そのため、最初にふるさと納税がどのようなものなのかということと、計算方法を解説していきますね。

ふるさと納税とは

ふるさと納税とは、都道府県や市区町村に寄附をして、その寄付金額の一部が所得税や住民税から控除されるという制度です。

具体的には、寄付した金額から2,000円を引いた金額、すべてが控除の対象です。

ふるさと納税の控除の対象となる金額は上限があり、その上限は人によって異なるので注意しましょう。

詳しくはこちらの総務省のウェブサイトを参考にしてみてください。

ふるさと納税の計算方法

住民税の控除額の計算方法

(ふるさと納税の額-2,000円)×10%=住民税から控除される額

参考:住民税控除について

ふるさと納税の計算方法はこのようになります。住民税からここで計算した額を除くと、自分が支払う住民税の額が出るというわけです。

住民税から控除される額を計算するためのふるさと納税の寄付額は総所得の30%と決められています。

ただし、住民税の控除額が住民税所得割額の20%を超えると「住民税所得割額×20%」に変わるので注意が必要です。

住宅ローン控除とふるさと納税は併用できる?

住宅ローン控除とふるさと納税は併用が可能です。住宅ローン控除は所得税から引かれ、ふるさと納税は所得税と住民税に控除が適用されます。

ふるさと納税は所得税と住民税から控除されるものですが、厳密には少し違います。所得税には「寄付金控除」住民税には「寄附金税額控除」というものが適用されます。

住宅ローン控除は所得税から控除する額を引いて、控除しきれなかった場合に、住民税から引くことができるという特徴があります。例を使ってみていきましょう。

所得税10万円で控除額が15万円、住民税10万円だったとします。

①所得税と控除額を計算

10万円-15万円= -5万円

所得税 – 控除額 = 控除しきれなかった額

この5万円が控除しきれなかった額。この余ったものを住民税から引くことができます。つまり、このような計算になります。

②住民税と控除額を計算

10万円-5万円=5万円

住民税 – 控除しきれなかった額 = 支払う住民税

この最後の5万円が住民税で支払う必要のある金額になるというわけです。

確定申告のやり方と住宅ローン控除・ふるさと納税で必要な書類

確定申告をやったことがないという人は多いと思いますし、これから住宅ローン控除やふるさと納税をしたいと思っている方は手続きにどんな書類が必要なのか気になりますよね。

そこで、次はそれらの疑問に答えていきますね。

確定申告のやり方・手続きの流れ

確定申告のやり方・手続きの流れはこのようになります。

- 確定申告書に記載する情報を収集する

- 確定申告書に必要な情報を記載していく

- 確定申告書を提出する

確定申告は確定申告書に記載する情報を集めて、確定申告書に記載、その後提出するという流れで行います。

住宅ローン控除やふるさと納税の確定申告の手続きは、毎年2月から3月にかけて行われます。具体的な手続きや提出期限は年によって異なるため、最新の情報を確認することが大切です。

確定申告書はオンライン上で作成する確定申告書作成コーナーを利用すると簡単に確定申告書に入力していくことができますよ。

オンライン上で確定申告書を作成したり提出したりするためにはマイナンバーカードや税務署の窓口で発行されるID・パスワードが必要になるので注意が必要です。

ソルくん

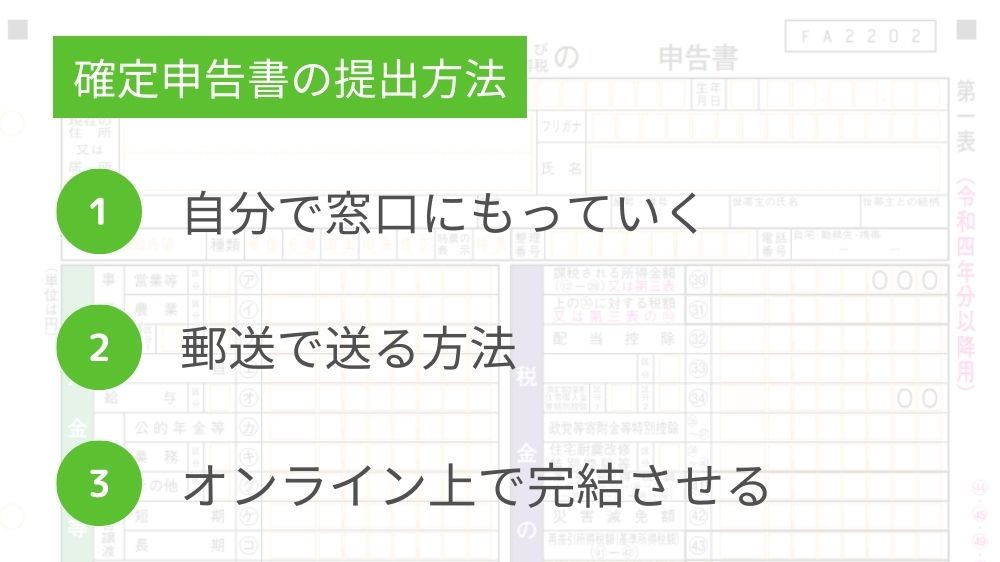

ソルくん 確定申告書は窓口にもっていく、郵送する、オンライン上で提出するという3つの方法があるよ。

住宅ローン控除の確定申告で必要な書類

住宅ローン控除の確定申告で必要な書類にはこのようなものがあります。

- 登記事項証明書

- 住宅取得借入金の年末残高等証明書

- 住宅借入金等特別控除額の計算明細書

- 住宅・土地の工事請負契約書や売買契約書の写し

- (贈与の特例を受けた方)住宅取得等資金の額を証する書類

- (補助金等の交付を受けた方)補助金等の額を証する書類

住宅ローン控除を受けるためにはこのように様々な書類が必要になります。確定申告に必要な書類や確定申告書と併せて添付して提出する書類など。

それぞれの書類がどんなものなのか、どこで入手できるのかをもっと詳しく知りたい方はこちらの記事も参考にしてみてください。

住宅ローン控除(住宅ローン減税)とは 住宅ローンを利用して家を購入したり、新しい家を建てたり、既存の住宅をリフォーム(増築)する場合は住宅ローン控除(住宅ローン減税)を受けられます。 住宅ローン控除を利用した場合、する制 …

ふるさと納税の確定申告で必要な書類

ふるさと納税の確定申告で必要な書類にはこのようなものがあります。

- マイナンバーカード

- 源泉徴収票

- 寄附金受領証明書

- 還付金受取用の口座の番号

実際に確定申告を行うのは2月~3月あたりになりますが、書類の準備が必要なので、早めはやめに準備を行うようにしましょう。

知らないと損?住宅ローン控除とふるさと納税の確定申告の注意点

住宅ローン控除とふるさと納税の確定申告をするときにはこのような点に注意しましょう。

- 確定申告をする際はワンストップ特例制度を利用できない

- 住宅ローン控除1年目は確定申告が必要

- ふるさと納税で住宅ローン控除の所得税控除に影響がある可能性

- ワンストップ特例制度を利用する場合は住民税からのみしか控除されない

それぞれどのようなものか解説していきますね。わからないところだけでもしっかりと確認するようにしましょう。

確定申告をする際はワンストップ特例制度を利用できない

ふるさと納税をする際には、確定申告とワンストップ特例制度という2通りの方法で控除を受けることができます。しかし、ワンストップ特例制度と住宅ローン控除を併用すると、ふるさと納税の控除を受けることはできません。

イエくん え?住宅ローン控除とふるさと納税は併用できるんじゃなかったの?

ソルくん 併用自体はできるよ。でも、併用するときに、住宅ローン控除で確定申告をする場合はふるさと納税のワンストップ特例制度を使うことはできないんだ。

ワンストップ特例制度を使っても、確定申告で上書きされるというイメージを持つと分かりやすいでしょう。ワンストップ特例制度をしても確定申告で上書きされるからふるさと納税を利用していないとみなされるというような感じです。

ソルくん 住宅ローン控除で確定申告をするときはふるさと納税も確定申告をしたらいいということだよ。

確定申告をするときはワンストップ特例制度を利用できないと覚えておきましょう。

住宅ローン控除1年目は確定申告が必要

住宅ローン控除を利用するときには1年目と2年目以降で手続きの内容が変わってきます。

1年目は確定申告が必要ですが、2年目以降は年末調整をするだけで済むので楽になりますね。

イエくん 住宅ローン控除を利用する最初の年は確定申告が必要ってことを覚えておく必要があるね。

ふるさと納税で住宅ローン控除の所得税控除に影響がある可能性

ふるさと納税をする際に、ワンストップ特例制度を利用すると所得税から控除をすることができません。

住宅ローン控除とふるさと納税では、先にふるさと納税の計算が行われます。そのため、ふるさと納税を行うことで住宅ローン控除の控除額が減ってしまう可能性があります。

ふるさと納税を利用する場合としない場合、どちらがいいのかをしっかりと検討するようにしましょう。

基本的にはふるさと納税と住宅ローン控除は併用したほうがお得になります。あまり気にしないでいいかもしれませんが、一応知っておくようにしましょう。

ワンストップ特例制度を利用する場合は住民税からのみしか控除されない

ふるさと納税で控除を受けるためには、確定申告をする方法とワンストップ特例制度を用いる方法という2通りが考えられます。

ワンストップ特例制度は手続きが簡単で確定申告が必要ないというメリットがありますが、控除される税金は住民税からのみとなることに注意しましょう。

ふるさと納税はiDeCo等とも併用可能

ふるさと納税は住宅ローン控除だけでなく、iDeCoや医療費控除等とも併用が可能です。ただし、それぞれの制度の組み合わせでもいくつか注意点があるので注意しましょう。

この記事で解説すると本筋から外れてしまうので、iDeCoとの併用記事や医療費控除との併用記事を参考にしてみてください。

住宅ローン控除とふるさと納税を併用するときは確定申告しよう

住宅ローン控除とふるさと納税を併用したい場合は確定申告をするようにしてください。

2年目以降は住宅ローン控除を受ける際に確定申告は必要ないため、ふるさと納税もワンストップ特例制度を利用していいですよ。

確定申告をする年はふるさと納税もワンストップ特例制度を利用することができないと覚えておきましょう。

ソルくん ワンストップ特例が利用できない理由については「確定申告をする際はワンストップ特例制度を利用できない」という項で解説しているので、わからない方は再度確認してみてね。