イエくん

イエくん 住宅ローンの頭金ってどれくらい用意したらいいんだろう。用意すると金利が優遇されるって聞いたことがあるんだけど・・

ソルくん

ソルくん 金利が優遇されるのは1割くらいでもあるんだけど、余裕があればもっといっぱい用意したほうがいいよ。

イエくん そうなの?なんでたくさんあるといいの?

ソルくん そこ気になるよね。そこで今回は、住宅ローンの頭金を用意するどんなメリットがあるのか、どれくらいの額を用意したらいいのかを解説していくね。

住宅ローンの頭金とは

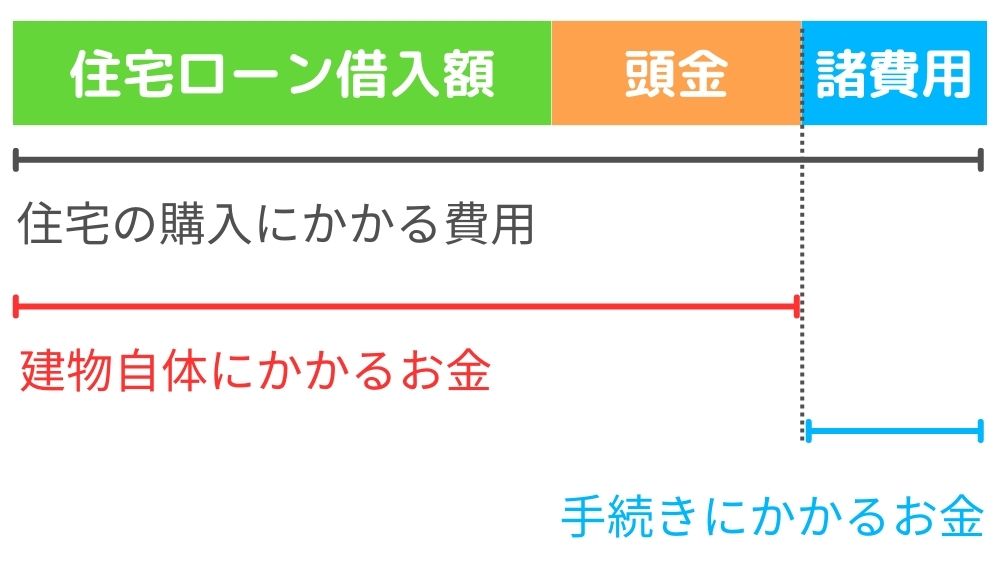

住宅ローンの頭金は、住宅を購入するためにかかるお金の一部を現金で支払うというもののことです。例を用いてみていきましょう。

例えば、4,000万円の住宅を購入しようと思って、頭金なしの場合は4,000万円を借り入れないといけなくなります。頭金を用意する場合は違います。

500万円頭金を用意した場合、住宅ローンの借入額は3,500万円です。

イエくん 借入額が減ったのは分かったよ。でも、頭金を用意したことでどう変わるの?

ソルくん 頭金を用意することで借り入れた金額にかかる金利が優遇されたり返済期間が短縮されたりするんだ。詳しくは後で解説するよ。

早くどんなメリットがあるのか詳しく知りたいという方は「住宅ローンに頭金を用意するメリット」まで飛んでみてください。(下にスクロールします)

頭金と諸費用は違うの?

住宅ローンに関する費用としては、頭金の他にも諸費用が発生しますが、これらは異なるものです。

諸費用は住宅を購入する際に必要な手数料や税金、登録費用などを指します。一方で、頭金は購入価格に対しての一部を現金で支払うことです。

イエくん 頭金は住宅を購入するための資金の一部を、現金で先に払っておこうということだね。

ソルくん そういうことだよ。だから頭金は住宅ローンの借入金に含まれずにさまざまなメリットを受けられるんだ。

住宅ローンに頭金を用意するメリット

住宅ローンに頭金を用意するメリットにはこのようなものがあります。

- 金利が優遇されて総返済額が減る

- 返済総額を減らせる

- 返済期間が短縮される

- 住宅の売却リスクを軽減できる

金利が優遇される

住宅ローンの借り入れ額によって金利は変わってきます。一般的に、頭金を1割~2割ほど用意することで、金利が優遇されます。

例えとして、フラット35を見てみるとこのようになっています。

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.720%~年3.080% | 年1.720% |

| 9割超 | 年1.860%~年3.220% | 年1.860% |

融資率というのは住宅の購入にかかる費用のうちの融資する割合のことをいいます。つまり、頭金で住宅の価格の1割を用意する場合は融資率が9割、頭金で住宅の価格の2割を用意する場合は融資率が8割になるということです。

住宅価格4,000万円の場合

頭金を400万円用意する場合:

融資率9割

頭金を800万円用意する場合:

融資率8割

返済総額を減らせる

金利が優遇されると返済しなければならない金額も減るので、頭金を用意するメリットは大きいです。

借入金額が4,000万円の場合で、金利を変えて計算してみましょう。

元利均等返済で計算した例です。返済総額や月々の返済額は返済のやり方によって変わるので、あくまでも参考程度にしましょう。

借入額4,000万円、金利1%の場合

住宅ローンの借入額が4,000万円で金利を1%だと仮定して計算します。この場合、返済総額は4,743万円になります。

| 元本 | 4,000万円 |

| 利息 | 743万円 |

| 返済総額 | 4,743万円 |

| 毎月の返済額 | 11.3万円 |

借入額4,000万円、金利1.3%の場合

今度は、借入額4,000万円、金利1.3%の場合で計算してみましょう。金利を0.3%あげてみました。

この場合、返済総額は981万円になります。

| 元本 | 4,000万円 |

| 利息 | 981万円 |

| 返済総額 | 4,981万円 |

| 毎月の返済額 | 11.9万円 |

イエくん 金利が0.3%上がると、返済総額は238万円も変わるんだ!ちょっと変わるだけなのに返済総額は全然違うね・・

返済期間が短縮される

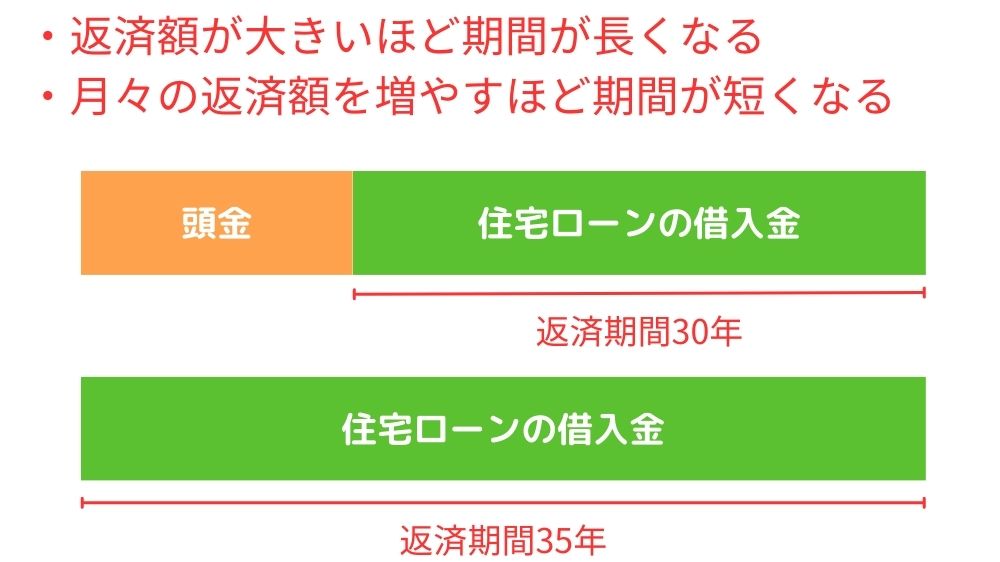

頭金を用意することで住宅ローンの借入額が減るため、返済期間も短縮することができます。

返済期間を短縮できるということは、住宅ローンの借入額にかかる利息に支払うお金も減って総返済額を減らすことが可能ですね。

ソルくん 月々の返済額を増やせば返済期間は短縮できるけど現実的じゃないよね。日々の生活でずっと我慢を続けないといけなくなる可能性もあるしね。

住宅の売却リスクを軽減できる

頭金を支払うことで、住宅ローンの借入額が減少します。すると、住宅を売却したときのお金で残りの住宅ローンを完済できる可能性が高くなります。

イエくん せっかく住宅を買ったのに売ることってあるの?お金が足りなくなったとか?

ソルくん お金が足りなくなった時に売ることもあれば離婚したから売るって場合もあるよ。

もし離婚すると残りのローンを払い続けたくないって人もいますし、連帯保証人になっていれば代わりに返済しなければならなくなってしまう可能性もあります。しっかりと考えるようにしましょう。

住宅ローンに頭金を用意しない場合のデメリット

住宅ローンに頭金を用意するデメリットとしてこれらが挙げられます。

- 頭金を用意するお金を貯めるのが大変

- 手元の資金が減ってしまう

頭金を用意するお金を貯めるのが大変

多額の頭金を用意することは、コツコツと貯蓄をしないといけないため、すぐに用意することが難しいです。

老後のために投資をした方がいいと聞いて投資をしている、考えているという方は余計に資金をためにくいかもしれません。

イエくん 普段の自分たちの生活だけで結構大変なのにさらに貯蓄もしていくのは大変だよ・・。住宅を購入できるのはすごい先になりそう。

ソルくん そうだね。だからこそ早めに準備を始めるようにしよう。最近は頭金なしでも住宅ローンを組めるけど、やっぱり頭金を用意するメリットは捨てがたいしね。

手元の資金が減ってしまう

頭金を支払うために手元の資金を減らすことになります。そのため、急な支出や緊急事態に対応することができなくなってしまうかもしれません。

もし万が一、何か問題が起きてしまった時に対応するための予備の資金はしっかりと確保したうえで頭金を用意するようにしましょう。

イエくん 頭金を用意するために予備の資金をなくしてしまうと予備の資金をためてる意味がないね。

ソルくん 頭金はあらかじめわかっている支出だから予備の資金には手を付けないようにしよう。

まだ予備の資金を用意していないという方も、少しずつ貯めていくようにしましょう。住宅を購入すると修繕費用も掛かりますし、税金もかかるので、お金の管理が一層重要になります。

頭金はどれくらいの額を用意するべき?

イエくん 住宅ローンを組む時に頭金を用意すると金利が優遇されるということは分かったよ。でも実際どれくらいの額用意したらいいんだろう。

住宅ローンの頭金は優遇金利が適用されるために、大体1割から2割程度は用意するようにしましょう。

ただし、頭金を用意することで返済しなければならない金額は大きく変わってくるので、できるだけ多くの額を用意出来たらそれが一番です。

頭金を用意するレバスるだけ返済総額は減るけど、手元の資金が枯渇してしまうのは良くないので注意しましょう。

統計データを見ると2割程度は用意している人が多いことが分かります。

住宅の種類別の頭金の額・比率

どんな住宅を購入するかによって頭金をどれだけの割合を用意しているかが変わってきます。

| 住宅の種類 | 自己資金 | 自己資金比率 |

| 土地+注文住宅 | 1,203万円 | 23.5% |

| 分譲戸建住宅 | 886万円 | 20.9% |

| 分譲マンション | 1,929万円 | 39.1% |

| 既存(中古)戸建住宅 | 1,301万円 | 44.0% |

| 既存(中古)マンション | 1,234万円 | 41.3% |

このデータを見ると、中古の住宅の場合は自分で用意するお金の割合が多く、新しく住宅を建てるという場合には頭金は2割程度用意しているということが分かりますね。

イエくん どんな住宅を購入するかでこんなに変わるのか!面白いなぁ

地域別の頭金の額・比率

どんな住宅を購入するかだけでなく、どこの地域で住宅を購入するかによっても大きく変わってきます。

| 自己資金 | 自己資金比率 | |

| 全国 | 1,203万円 | 23.5% |

| 首都圏 | 1,633万円 | 23.2% |

| 中京圏 | 1,227万円 | 24.2% |

| 近畿圏 | 2,551万円 | 37.2% |

| その他地域 | 1,012万円 | 22.4% |

基本的には頭金は2割程度用意していることが分かります。近畿圏のみ少し自己資金の割合が高いみたいですね。

頭金はどうやって用意したらいい?

頭金をどうやって用意しよう・・。と、悩んでいる方もいるのではないでしょうか?

このような方法で用意すること考えてみるといいかもしれません。

- 計画的な貯蓄

- 収入の増加を目指す

- 支出の見直し

- 資産の有効活用

- ボーナスや臨時収入の活用

計画的な貯蓄

定期的に一定の金額を貯蓄することで、頭金を用意することができます。毎月の収入から一部を切り出し、専用の口座に貯金する習慣をつけることが大切です。

自動引き落としや積み立て預金を活用することで、無理なく貯蓄を続けることができるでしょう。

収入の増加を目指す

副業を始めたり、スキルアップを図ることで、収入を増やす方法も考えられます。収入が増えれば、頭金を用意するスピードが上がるため、将来的な収入増を見据えて取り組むことも重要です。

支出の見直し

生活費や無駄な支出を見直し、コストを削減することで、頭金を貯める余裕を作ることができるでしょう。予算を立てて節約することで、貯蓄額を増やすことができます。

自分が今何にお金を使っていて、「これは特に必要ないかな」と思うものへの支出を減らすといいですよ。ほしいものに優先順位をつけるようにしましょう。

資産の有効活用

頭金を用意するために、投資などの資産活用を考える方法もあります。ただし、リスクをよく理解し、適切なアドバイスを受けながら進めることが大切です。

不動産や株式など、将来的なリターンを見据えて資産を運用する方法も一つの選択肢です。

ボーナスや臨時収入の活用

ボーナスや臨時の収入がある場合、それを頭金に充てることで、貯蓄額を効果的に増やすことができます。将来的な資金計画を立て、臨時収入を有効に活用しましょう。

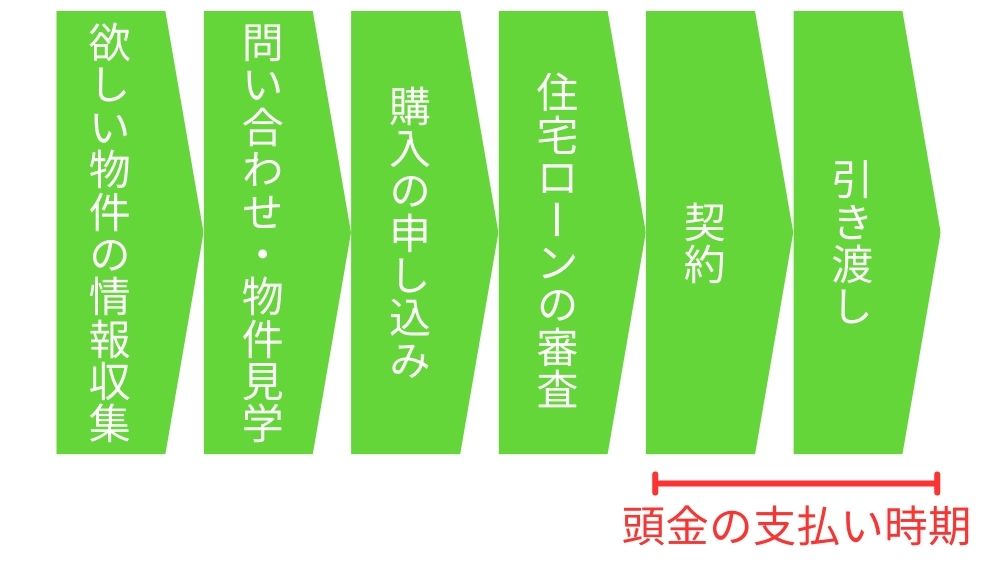

住宅ローンの頭金を支払うタイミング

住宅ローンの頭金は契約を行うときから引き渡しまでの間に支払います。

もう少し具体的に言うと、頭金は住宅の購入費用の一部を支払って、残りをローンで支払うので、住宅ローンの融資が実行されてしまう前に支払う必要があります。

頭金を支払って住宅ローンの金利優遇を受けよう

頭金を1割~2割程度支払うことで住宅ローンの借入額に対する金利が優遇されます。

金利が優遇されると支払わないといけない金額が大きく変わってくるので、頭金を用意して少しでも負担を軽くして理想のお家に住めるようにしましょう。