イエくん

イエくん 団信へ加入するためにはどんな条件があるの?政府のサイトを見ても難しくてよくわからない・・

ソルくん

ソルくん そうだよね。だからこの記事では、できるだけ噛み砕いて親しみやすく分かりやすく解説するね。

イエくん やった!あまりそういう記事がなくいから助かる!!

ソルくん 法律や制度自体の名前は変えられないからそれがどんなものなのかを分かりやすく説明するよ。政府のサイトを参考に書いているけど、正確なことは専門家や政府のウェブサイトで確認したほうがいいね。

フラット35や住宅金融支援機構のものは難しくてわかりにくい・・そんな方におすすめ

団体信用生命保険(団信)は万が一に備える保険

団体信用生命保険(団信)とは、もしも住宅ローンの契約者が病気になってしまった場合やなくなってしまった場合などにローン残高を代わりに返済してくれる保険制度です。(参考:機構団信特約制度について)

もし団信に加入していなかったら、住宅ローンの契約者に万が一があった際に、残された家族がローンを支払えなくなってしまうというような問題を回避することができます。

イエくん 住宅ローンは35年とか、長期間返済していくものだから万が一に備えられるのは安心だね。

団体信用生命保険(団信)の種類

団体信用生命保険(団信)は通常の団信の他に、夫婦で加入することができるデュエット(夫婦連生団信)や3大疾病付機構団信など、いくつかの種類があります。

今回は一般的な3つの団信について解説していきますね。

通常の新機構団信

もっとも一般的で特に基本的な団信の形です。団信に加入している人が死亡してしまった場合や身体障害者福祉法に定める障害の級が1級、または2級の障害に該当して身体障害者手帳を交付されたときに保険金が支払われます。

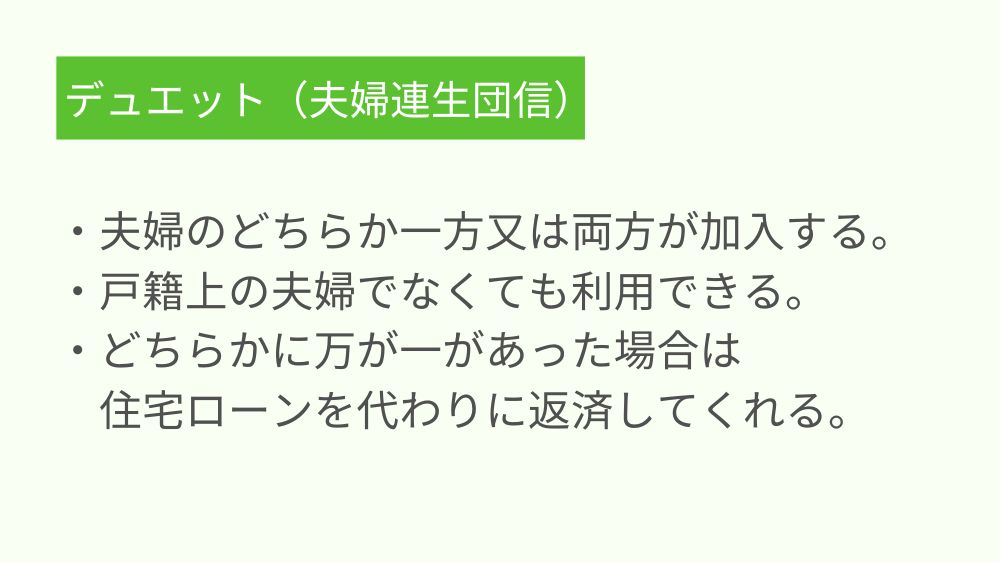

新機構団信(デュエット(夫婦連生団信))

夫婦で連帯債務の場合は一人、または二人でこのデュエット(夫婦連生団信)に加入することができます。これを利用することによってどちらか一方に万が一のことがあった際に、住宅の持ち分や返済割合に関わらず債務の返済が不要になるというものです。

デュエット(夫婦連生団信)は戸籍上の夫婦だけでなく、婚約関係にある方や内縁関係にある方、同性のパートナーを含むため、幅広く保証の対象になることができるでしょう。

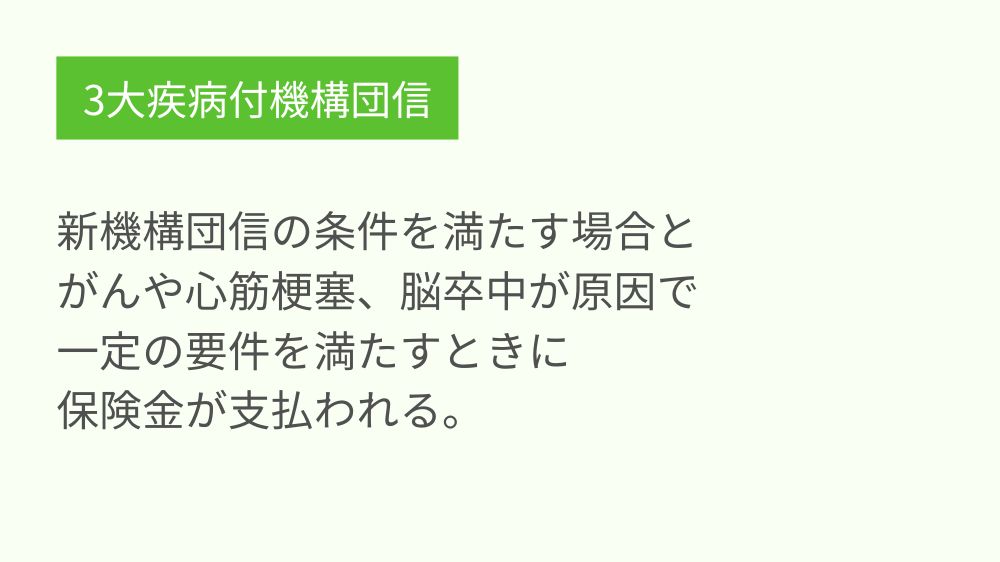

3大疾病付機構団信

3大疾病付機構団信は通常の団信と同じように、団信に加入している人が死亡してしまった場合や身体障害者福祉法で定められている障害が1級・2級で身体障害者手帳を交付された場合に保険金が支払われるものです。しかし、それだけでなく、追加で保険金が支払われる場合があります。

それは、3代疾病である「がん」「急性心筋梗塞」「脳卒中」が原因で一定の要件を満たすときは保険金が支払われます。

ソルくん 自分の両親ががんになったことがあるなど、心配な人は3大疾病付機構団信に加入することも考えてみるといいね。

また、公的介護保険制度で定められている要介護2から要介護5までのいずれかに該当した場合などにも保険金を支払ってもらうことが可能です。

団体信用生命保険(団信)に加入するための条件

団体信用生命保険(団信)に加入するための条件としてこれらがあります。自分が条件を満たせているか確認するようにしましょう。

- これから住宅ローンを組む人

- 健康であること

- 団体信用生命保険の申込書記入日に15歳以上70歳未満の人

条件①これから住宅ローンを組む人

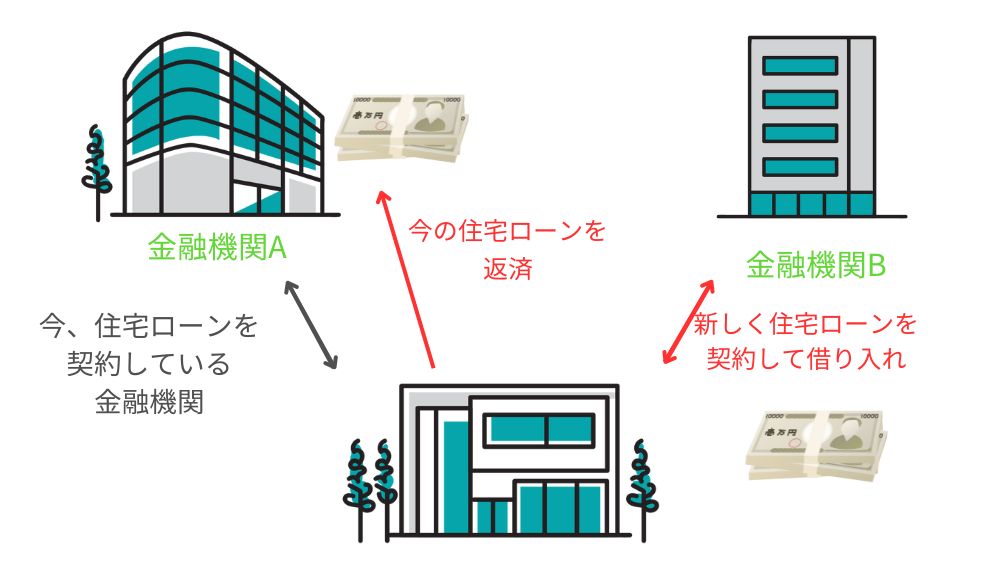

団体信用生命保険(団信)に加入するための条件としてこれから新規で住宅ローンを組むという人というものがあります。住宅ローンの金利を安くしたいとか、連帯保証人から外れたいから借り換えを行うという場合も団信に加入することができます。

借り換えとは、今借りている金融機関とは別の金融機関で住宅ローンを組んで、それをもとに今借りている金融機関に住宅ローンを返済するというやり方のことです。

どんな時に借り換えを行うのか気になる方はこちらの記事も参考にしてみてください。住宅ローンを借りるときにこういうものがあると知っておくだけでも違いますよ。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

条件②健康であること

団体信用生命保険(団信)に加入するためには健康状態が良いことが条件になります。

具体的には、「過去にこんな病気になりました。」「こんな治療を行いました。」というようなものを「新機構団体信用生命保険制度申込書兼告知書」に記入していく必要があります。

そのまま事実を書くと加入できないからと言って嘘を書いてしまうと告知義務違反となって契約が解除されることがあります。もし加入できても保険金を受け取るときにばれるので嘘は書かないようにしましょう。

過去に、がんと診断された人は「3大疾病付機構団信」に加入することができないので注意しましょう。

イエくん 過去にがんと診断されたことがあるから3大疾病付機構団信に加入したいのに、という人が多そうだね・・

条件③団体信用生命保険の申込書記入日に15歳以上70歳未満の人

団体信用生命保険の申込書記入日に満15歳以上満70歳未満の人であることが条件の一つとしてあります。住宅ローンを申し込む際に、この年齢制限に引っかかることはほとんどないと思うので、あまり気にしなくてもいいかもしれません。

どんな時に団体信用生命保険(団信)の保険金が支払われる?

このようなときに団体信用生命保険(団信)の保険金が支払われます。

- ※¹団信の加入者が死亡したとき

- ※¹身体障害者福祉法に定める障害が1級・2級に該当し、身体障害者手帳の交付を受けたとき

- ※²がん・急性心筋梗塞・脳卒中になったとき

- 次の①または②のいずれかに該当するとき

- 保障開始日以後の傷害または疾病が原因で要介護2から要介護5に該当するとき

- 保障開始日以後の傷害または疾病が原因で要介護状態になり、180日以上要介護状態が継続したことを医師が確認したとき

※¹デュエットの場合は夫婦のどちらか一方が亡くなったとき、または所定の身体障害を負ってしまった場合

※²3大疾病付機構団信に加入している場合

それぞれ詳しく解説していきますね。

団信の加入者が死亡したとき

これはそのままですが、団信に加入している人が何らかの理由で亡くなってしまった場合に、団信の保険金が支払われます。

身体障害者福祉法に定める障害が1級・2級に該当し、身体障害者手帳の交付を受けたとき

身体障害者福祉法に定める障害が1級・2級に該当し、身体障害者手帳の交付を受けたときに団信の保険金が支払われます。

身体障害者福祉法で定められている1級や2級とはこのような症状があるものをいいます。

| 1級 | ・両眼の視力の合計が0.01以下の場合 ・腕の機能がなくなってしまった場合 ・足の機能がなくなってしまった場合 ・体幹の機能障害により坐っていることができない場合 ・肝臓の機能の障害により日常生活活動がほとんど不可能な場合 など |

| 2級 | ・両眼の視力の合計が0.02以上0.04以下の場合 ・腕の機能に著しい障害がある場合 ・上半身のすべての指を欠く場合 ・足の機能に著しい障害がある場合 ・歩行が極度に制限される場合 ・日常生活が極度に制限される場合 など |

ここに記載しているものは一部なので、気になる方はリンクから飛んでみるといいですよ。

イエくん 日常生活を送ることすら困難な人たちがここに該当するね。

ソルくん そうだね。もしここに該当する場合でも支払いを続けないといけないとなったら酷な話だよね。

がん・急性心筋梗塞・脳卒中になったとき

3代疾病付機構団信に加入している場合はがん・急性心筋梗塞・脳卒中のいずれかに該当したときに保険金が支払われます。

ただし、それぞれ条件のようなものがあるので、もう少し詳しく見ていきますね。一部簡略化しているので、より詳細に知りたいという方はこちらから確認してみてください。(フラット35のページに飛びます。)

がん

保険期間中に所定のがんに罹患したと医師によって診断された場合でなければ保険金が支払われません。保障の開始前からがんと診断されていた場合は保険を受けることができないので注意しましょう。

ソルくん 令和3年のがんの死亡率は死亡総数に占める割合でいうと26.5%らいしいよ。もしものために備えておきたいね。

急性心筋梗塞

保障が開始されてから、急性心筋梗塞を発病して、60日以上労働が制限された場合や病院・診療所で手術を受けた場合に保険金が支払われます。

脳卒中

保障が開始されてから脳卒中を発病して、60日以上言語障害や運動失調、麻痺といった症状が継続した場合や病院・診療所で手術を受けた場合に保険金が支払われます。

保障開始日以後の傷害または疾病が原因で要介護2から要介護5に該当するとき

保障開始日以後の傷害や疾病が原因で介護保険制度で定められている要介護認定された場合、要介護の分類で、要介護2から要介護5に該当する場合は保険金が支払われます。

要介護の分類は5段階あって、それぞれこのようなものになります。

| 要介護1 | 料理屋電話の対応、金銭管理、スケジュール調整といった、複雑な日常生活で行う動作が難しくなり、部分的に介護が必要になる状態。 |

|---|---|

| 要介護2 | 要介護1の状態に加え、通常の日常の生活について部分的に介護が必要になる状態。 |

| 要介護3 | 要介護2に加え、日常の生活が大変になり、全面的に介護が必要な状態。 |

| 要介護4 | 要介護3に加え、さらに動作能力が低下しているため、介護なしでは日常生活を営むことが難しい状態。 |

| 要介護5 | 要介護4よりもさらに動作能力が低下し、介護なしでは日常生活を営むことがほとんど不可能な状態。 |

ソルくん 要介護2からは通常のお仕事をするのがすでに大変だから保険金が支払われるというイメージだね。

保障開始日以後の傷害または疾病が原因で要介護状態になり、180日以上要介護状態が継続したことを医師が確認したとき

保障開始日から後に傷害や疾病が原因で要介護状態になり、要介護状態になった日を含めて、180日以上要介護状態が続いたことを医師が診断確定した場合に保険金が支払われます。

要介護状態とは、身体上または精神上の障害があって入浴や排せつ、食事といった日常生活で行われる基本的な動作をするのに介護が必要とされる状態が6カ月以上継続する場合のことです。(参考:要介護認定に係る法令)

団体信用生命保険(団信)の保障はどんな時に終了する?

団体信用生命保険(団信)の保障はこのようなことに該当する場合に終了します。

- 団信の加入者が死亡してしまった時

- すでに保険金が支払われた場合

- 年齢が80歳になる月の末日になったとき

- 提出した「新機構団体信用生命保険制度申込書兼告知書」に虚偽があり契約解除となったとき

- 暴力団関係者等に該当し契約が解除されたとき

- 住宅ローンを全額返済し終わったとき など

つまり、既に保障を受けたときや不正が見つかったとき、条件を満たさなくなった場合に団信の保障が終了することになります。

団体信用生命保険(団信)の保障を受けられない場合もある

団体信用生命保険(団信)の保障を受けられない可能性もゼロではありません。次のような項目に該当するかもしれないという人は注意しましょう。

- 保障の開始から1年以内に自殺したとき

- 申込書兼告知書に事実を告げなかった、事実と異なることを告げて契約が解除された場合

- 故意で所定の高度障害状態になった場合

- 保障の開始より前に傷害や疾病が原因で高度障害状態になった場合

- 戦争等によって死亡したり高度障害状態になった場合

- 詐欺・不法取得目的で団信に加入し、契約が取消しまたは無効になった場合

- 団信契約の存続を困難とする理由があり契約が解除された場合

- 反社会的勢力の排除に関する条項に抵触し、債務の全部につき期限の利益を失ったとき

このような項目に当てはまる場合は住宅ローンを代わりに返済してくれなくなるので、しっかりと確認したうえで団信に加入するようにしてくださいね。

ソルくん 嘘をついたときや団信への加入目的が不純なもの、戦争でそれどころじゃないみたいな場合には保障が受けられないということだね。

団体信用生命保険(団信)の保険料と支払い方

団体信用生命保険(団信)の保険料は加入する団信によって変わってきます。一般的な団信であれば無料で受けることができます。

| 加入する団体信用生命保険 | 融資金利 |

| 新機構団信 | 新機構団信付きの融資金利 |

| デュエット(夫婦連生団信) | 新機構団信付きの融資金利+0.18% |

| 新3大疾病付機構団信 | 新機構団信付きの融資金利+0.24% |

ただし、デュエットのものや3代疾病付きなどのような、少し変わったものになってくると保険料がかかります。この保険料は住宅ローンに上乗せして支払うのが多いですが、金融機関によって変わってくる場合があるので、自分が申し込みをする金融機関にしっかりと確認してみるようにしましょう。

団体信用生命保険(団信)に加入する際の注意点

団体信用生命保険(団信)に加入する際にはこのようなことに注意するようにしましょう。

- 団体信用生命保険(団信)の保障の範囲を確認する

- 他の生命保険と被らないようにする

- 借り換えをする場合は新しく審査を受ける必要がある

イエくん なんでそれらに注意しないといけないの?

ソルくん 疑問に持つ人もいるよね。だから次はそれぞれについてもう少し詳しく解説していくね。

団体信用生命保険(団信)の保障の範囲を確認する

イエくん 自分に必要のない範囲まで保障内容があって保険料が高い・・

団信にはいくつか種類があり、それぞれで保障の範囲が異なります。イエくんみたいに、保障の範囲が広いと保険料も高くなりがちです。

自分にどんな保証が必要なのかをしっかりと考えて、団信を選ぶようにしましょう。

ソルくん 家族ががんになってたから自分もなるかもしれない・・。だから自分は3大疾病付機構団信にしよう!みたいな感じだね。

ソルくん ほかには、危険なお仕事をしていて怪我をするかもしれないから、みたいな感じで考えるのもいいよ。

他の生命保険と被らないようにする

生命保険によっては住居費の所までカバーしてくれるようなものもあります。しかし、団信に加入すると万が一の際は住宅ローンは代わりに返済してくれます。

そのため、今加入している生命保険と団信での保障の範囲がかぶってしまうこともあるでしょう。

イエくん せっかく保険料は払ってるのに内容被ってもったいない!ってなっちゃうね。

保障の範囲が被るだけでなく、保険料もそのぶん余計に払ってしまっているということになるので、団信に加入する際は自分が今加入している保険についてももう一度見直すようにしましょう。

借り換えをする場合は新しく審査を受ける必要がある

住宅ローンの金利を安くしたくて借り換えをしたという人や、ペアローンなどの連帯保証人から外れたくて借り換えをするという人もいるでしょう。その場合は新しく審査を受ける必要が出てきます。

書類を用意して記入していく作業が面倒という人も多いと思いますが、住宅ローンは長期間返済を行うものなので、しっかりと手続きを行うようにしましょう。

住宅ローンの連帯保証人について詳しく知りたい方はこちらの記事も参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

団体信用生命保険に加入して万が一に備えよう

団体信用生命保険に加入することで住宅ローンの長期の返済の間に起こるさまざまな問題の可能性に対して備えることができます。

しっかりと加入条件を確認して自分に合った団信を選ぶようにしましょう。