イエくん

イエくん 住宅ローンの頭金ってどれくらい用意したらいいんだろう。

ソルくん

ソルくん 最近は頭金がなくても住宅ローンを組めることが増えてきたね。

イエくん そうなんだよ!頭金なしでも組めるし1割がいいとか2割がいいとか、もうどうしたらいいかわからない・・

ソルくん そうだよね。そこで今回は住宅ローンの頭金は1割でいいのか、みんなはどれくらい払っているのか、頭金の額をシミュレーションしていくよ。

住宅ローンの頭金とは

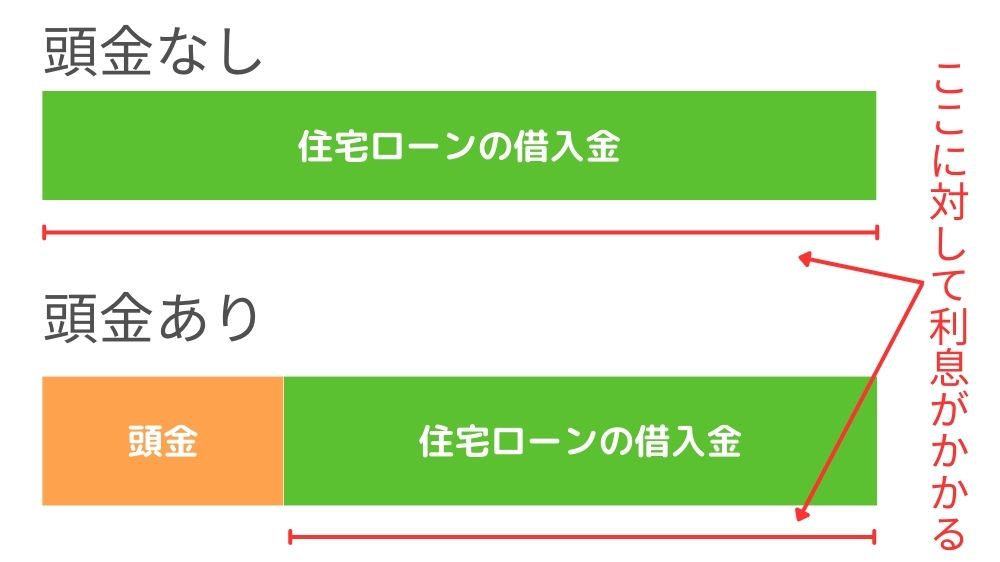

住宅ローンの頭金とは 住宅ローンの頭金とは、住宅を購入する際に、自己資金で支払う金額のことです。

頭金を用意することでローンの審査に通りやすくなったり総返済額が減ったりするというメリットがありますが、貯金が大変というデメリットもあります。

自分の状況とメリットデメリットを比較してどれくらい用意するか考えるようにしましょう。

住宅ローンの頭金を用意するメリット

住宅ローンの頭金を用意するメリットとしてこのようなものが挙げられます。

- 住宅ローンの審査に通りやすくなる

- 住宅ローンの総返済額減る

- 金利を下げられる可能性がある

それぞれなぜそのようなメリットがあるのかを解説していきますね。

住宅ローンの審査に通りやすくなる

頭金がある場合は、審査に有利に働くことがあります。頭金があるということは、貯蓄能力や計画性があることを示すからです。

イエくん 住宅ローンを組む時って審査があるよね。その時はどんなところを見られてるの?

ソルくん 審査では、借り手の収入や勤続年数、家族構成などをもとに、返済能力や信用度を判断されるよ。

住宅ローンの総返済額減る

頭金があるほど借入額が少なくなるので、利息が与える影響も小さくなりますこのことから住宅ローンの総返済額が減ります。

例えば、3,000万円の物件を購入する場合を再び考えてみましょう。今回は返済期間を30年、年利1.3%(全期間固定)とします。この2つの例を見てみます。

| 借入額 | 返済期間 | 金利 |

| 3,000万円 | 30年 | 1.3% |

| 2,700万円 | 30年 | 1.3% |

借入額が300万円違うだけですね。この場合の総返済額、月々の返済額はこのようになります。

| 借入額 | 総返済額 | 月々の返済額 |

| 3,000万円 | 3,625万円 | 10.1万円 |

| 2,7000万円 | 3,263万円 | 9.1万円 |

頭金で300万円用意するとこのような違いがでます。頭金を用意したほうに300万円プラスしてみても62万円の差が生まれていることが分かります。

イエくん 62万円か。思ったより変わらないなあ。

ソルくん そう思ったあなたは要注意!確かに全体で見ると大きな差には感じられないかもしれないけど62万円単体で考えてみて。

イエくん ディズニーランドに行ってミラコスタに泊まって・・いろいろやりたいことができちゃう!

ソルくん そうだよ。購入金額が大きいだけに誤った判断になりやすいから注意してね。

金利を下げられる可能性がある

頭金がある場合は、金利を下げられる可能性があります。頭金があるということは、借入額が少なくなることを意味します。借入額が少ないほど、金融機関の貸し出しリスクも低くなります。

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.720%~年3.080% | 年1.720% |

| 9割超 | 年1.860%~年3.220% | 年1.860% |

これを見ると、融資率が9割以下だと金利が低くて、9割以上だと金利が高めになるということが分かりますね。

借入額÷住宅の建設費または住宅の購入価額で求められます。住宅購入費用のうち、現金で用意する額と住宅ローンの借入額の割合ということですね。

参考:融資率とは

住宅ローンの頭金を用意するデメリット

住宅ローンの頭金を用意するデメリットにはこのようなものがあります。

- コツコツと貯金をしないといけない

- 一時的に手元の現金が大きく減ってしまう

- 万が一の時に利用できるお金が少なくなる

コツコツと貯金をしないといけない

住宅ローンの頭金を用意するためには、コツコツと貯金をしなければなりません。しかし、貯金をすることは簡単ではありません。

収入や支出によって貯蓄額が変わるため、計画通りに貯まらない場合もあります。また、貯蓄目標に達するまでに時間がかかる場合もあるでしょう。

イエくん 今みたいに物価が上がっちゃうとなかなか日々の生活の中でためていくのは大変だよね。

一時的に手元の現金が大きく減ってしまう

住宅ローンの頭金を用意するということは、一時的に手元の現金が大きく減ってしまうことを意味します。

現金は流動性が高く使い勝手が良いのが特徴ですが、欲しいものを我慢したいといけなくなったり、行きたいところに行けなかったりする可能性もあります。

イエくん キャンプ用品買いたかったけど我慢我慢・・

ソルくん 長い目で見ると得をするってわかっててもなかなか我慢が難しいよね。

万が一の時に利用できるお金が少なくなる

住宅ローンの頭金を用意することで、万が一の時に利用できるお金が少なくなる可能性もあります。万が一の時とは、例えば失業や病気、事故などで収入が減ったり、急な出費が発生したりするような場合です。

このような場合には、手元にある現金や貯蓄を使って対処することになりますが、頭金として支払ってしまった分だけ、その余裕が減ってしまいます。

頭金を用意する場合は、非常用資金や生活費なども考慮して、適切な額を決めるようにしましょう。

住宅ローンの頭金の相場は?みんなどれくらい払ってるの?

住宅ローンの頭金の相場は、物件価格の10%〜20%程度になります。フラット35が公表しているデータを地域別にまとめてみるとこのようになりました。

| 手持ち資金(割合) | 融資資金 | |

| 全国 | 596.6万円(16.7%) | 2,874.4万円(80.5%) |

| 首都圏 | 737.5万円(18.9%) | 3,042.1万円(78.0%) |

| 近畿圏 | 676.6万円(17.9%) | 3,001.8万円(79.5%) |

| 東海圏 | 581.1万円(15.9%) | 2,966.3万円(81.3%) |

| その他地域 | 522.2万円(15.5) | 2,755.8万円(81.7%) |

最初に説明した通り、頭金は自己資金で払ったものになるので、手持ち資金が頭金に相当するといえます。()の中が融資資金と手持ち資金の割合になります。

これは住宅ローンと手持ち資金の合計になるので、合算しても100%にはなりません。このほかに、国の援助や親族の援助等が合わさって100%になります。

ソルくん これはあくまで目安なので、実際には個人の収入や支出、貯蓄額、物件価格や借入額、金利や返済期間などによって変わるよ。

住宅ローンの頭金は1割でいい?頭金なしもよく聞くけど・・

結論、頭金は1割でもなしでも住宅を購入することは可能です。ただし、イエソルではしっかりと頭金を用意するのをおすすめします。様々なメリットがあるからです。

詳しくは「住宅購入費用の大体2~3割程度を現金で用意するのがおすすめ!」という項目で解説しますね。

仲介手数料や契約書などにかかる印紙税など、手持ちの資金は必要になってくるので、完全にローンだけで住宅を購入することは難しいです。

どう変わる?住宅ローンの頭金の額をシミュレーション

住宅ローンの頭金の額によってどれくらい返済額が変わるのかをシミュレーションしてみます。

住宅価格:4,000万円

返済期間:30年間

利息:1.3%

返済方式:元利均等返済

頭金を用意しない場合

頭金を用意せず、住宅の価格4,000万円ぶん丸々ローンを組んだとします。この場合の返済金額はこのようになります。

| 借入額 | 4,000万円 |

| 返済総額 | 4,833万円 |

| 毎月の返済総額 | 13.5万円 |

頭金を400万円用意した場合

住宅価格の4,000万円のうちの1割である400万円を頭金として用意したとします。この場合、住宅ローンの借入額は3,600万円になります。

| 借入額 | 3,600万円 |

| 返済総額 | 4,350万円 |

| 毎月の返済総額 | 12.1万円 |

頭金を600万円用意した場合

住宅価格の4,000万円のうち600万円を頭金として用意したとします。この場合、住宅ローンの借入額は3,400万円になります。

| 借入額 | 3,400万円 |

| 返済総額 | 4,108万円 |

| 毎月の返済総額 | 11.5万円 |

頭金を800万円用意した場合

住宅価格の4,000万円のうちの2割である800万円を頭金として用意したとします。この場合、住宅ローンの借入額は3,200万円になります。

| 借入額 | 3,200万円 |

| 返済総額 | 3,867万円 |

| 毎月の返済総額 | 10.8万円 |

頭金を1,000万円用意した場合

住宅価格の4,000万円のうち1,000万円を頭金として用意したとします。この場合、住宅ローンの借入額は3,000万円になります。

| 借入額 | 3,000万円 |

| 返済総額 | 3,625万円 |

| 毎月の返済総額 | 10.1万円 |

住宅購入費用の大体2~3割程度を現金で用意するのがおすすめ!

- 頭金を用意することで総返済額が減る

- 頭金以外にも諸費用が掛かる

- もしものときに住宅を売却するリスクが減る

住宅購入費用の大体2~3割程度を現金で用意するのがおすすめです。頭金を用意するためには日々の生活の中でコツコツと貯金をしないといけないので大変ですが、それでも用意するメリットは大きくあります。

ソルくん 次はなぜ頭金をそれだけ用意するのがおすすめなのかを解説していくね。

頭金を用意することで総返済額が減る

頭金を多く用意することで、住宅ローンの借入額を減らすことができます。 その分、毎月の返済額も少なくなりますし、利息も少なくなります。 つまり、頭金を多く入れるほど、総返済額が減るというメリットがあります。

ソルくん 確かに最初の出費が大きくなるけど、合計で支払う金額が減るのは大きいよ。リボ払いを敬遠している人も多いと思うけど、イメージはそんな感じで持っておくといいよ。

イエくん でもリボ払いは利息がすごく高いからやめた方がいいけど住宅ローンの場合はそんなことないよ?

ソルくん そうだね。でも額が大きいからなかなかの負担額になるよ。

詳しくは「どう変わる?住宅ローンの頭金の額をシミュレーション」の項目で解説しています。参考してみてください。

頭金以外にも諸費用が掛かる

住宅購入費用には、住宅そのものの価格だけでなく、税金や手数料などの諸費用もかかってきます。 諸費用には以下のようなものがあります。

| 不動産取得税 | 不動産を取得したときに都道府県に納める税金で、課税標準額×税率(原則4%)で計算されます。 |

|---|---|

| 印紙代 | 各種契約書に貼付する印紙税で、契約金額に応じて異なります。 |

| 登記費用 | 不動産の権利関係を明らかにするために必要な登記手続きにかかる費用で、登録免許税や司法書士報酬などが含まれます。 |

| 登記費用 | 不動産の権利関係を明らかにするために必要な登記手続きにかかる費用で、登録免許税や司法書士報酬などが含まれます。 |

| 仲介手数料 | 不動産会社を通して物件を購入する場合に支払う手数料で、売買価格の3%+6万円+消費税が上限です。 |

| 火災保険 | 地震保険料:住宅ローンを利用する際には、火災保険への加入が必須であり、地震保険への加入も一般的です。保険料は物件の規模や構造などによって異なります。 |

もしものときに住宅を売却するリスクが減る

住宅を購入した後に、転勤や離婚などの理由で住宅を売却することになる場合もあります。 しかし、住宅ローンが多く残っていると、売却した分でローンを完済できないという「担保割れ」の状態になってしまう可能性があります。

担保割れになると、ローンを完済するために自己資金が必要になるので、資金がなければ売却できないという状況に陥ってしまいます。

イエくん これから住宅を買うのに離婚とかのことなんて考えたくないよ!

ソルくん そうだよね。でも、離婚した際に住宅に住まない選択肢を選ぶことは多いよね。その時にローンを完済できなかったら離婚してもずっと払い続けないといけないよ。

イエくん 離婚したのに払い続けるのは嫌かもしれない・・

住宅ローンの頭金は最低1割は用意しよう

住宅ローンの頭金は、個人の状況に応じて変わりますが、最低でも1割は用意しましょう。

頭金を用意するのは大変ですが、それでも大きなメリットが得られるので、頑張って貯めるのがおすすめです。