イエくん

イエくん 住宅ローン控除を受けたいけど中古の住宅でも受けられるのかな?

ソルくん

ソルくん 住宅ローン控除は中古の住宅でも条件さえ満たせば受けられるよ。

イエくん そうなんだ!どんな条件があるんだろう。手続きに必要な書類とかもわからない・・

ソルくん 難しそうだよね。そこで今回は中古住宅で住宅ローンを受ける条件とその際の必要書類・手続きについて解説していくね。

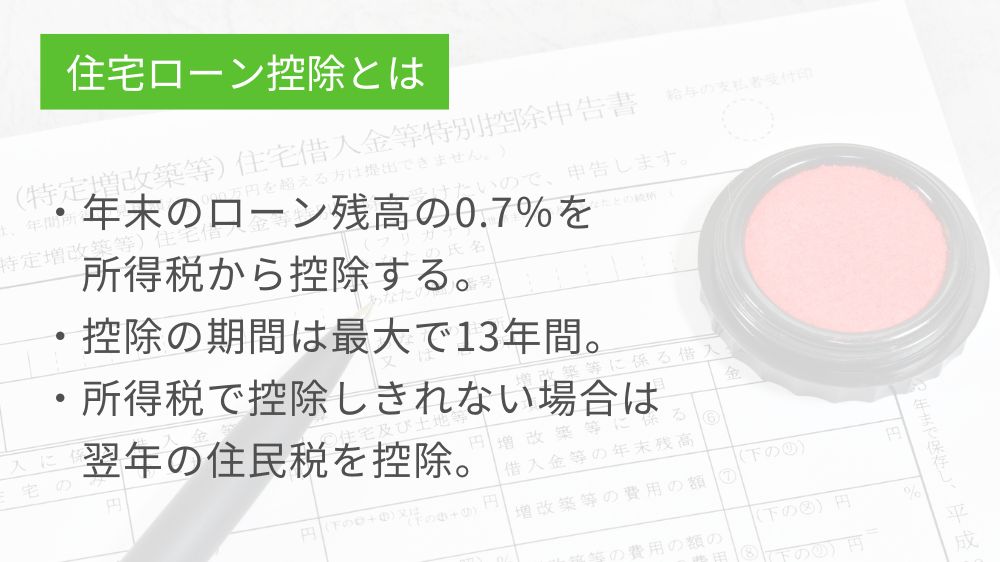

住宅ローン控除とは?制度の概要

住宅ローン控除は住宅ローンを利用して新しく住宅を建築したり購入したり、既にある家を改築した際に、一定の条件を満たせばその取得にかかるローンの残高の一部を所得税から控除できるというものです。

具体的には、年末のローンの借入残高の0.7%を所得税から最大13年間にわたって控除することができます。

控除額が所得税額を上回った場合

もし所得税が10万円、住宅ローン控除が15万円というように、控除の額が所得税の額を上回った場合は、翌年の住民税から控除するということもできます。

住宅ローンを利用しない場合でも、住宅を耐震に改修したときやバリアフリーの改修工事を行った場合など、一定の要件を満たす場合は住宅ローン控除を使用することができます。

また、住宅ローン控除は住宅ローン減税や住宅借入金等特別控除とも呼ばれています。

参考:住宅ローン減税|国土交通省

参考:住宅ローン控除を受ける方へ|国税庁

中古住宅で住宅ローン控除を受けるための条件

中古住宅で住宅ローン控除を受けるためにはこのような条件をすべて満たしている必要があります。

- 自分の居住用であること

- 床面積が50㎡以上の広さがあること

- 1982年以降に建築されている住宅であること

- 取得の日より2年以内に耐震住宅となったもの

- 取得する日までに耐震改修を申請し、居住までに耐震基準に適合すると証明されたもの

- 所得の合計金額が2,000万円以下であること

中古住宅を購入して住宅ローン控除を受けたいと思っている方はこれらの項目がどのようなもので、自分たちの住宅は満たしているかな…という視点で見ておくようにしましょう。

自分の居住用であること

住宅ローン控除を使用するためには、自らが居住するための家である必要があります。住宅を取得してから6カ月以内に居住していて、かつ住宅ローン控除を適用したい年の12月31日まで引き続き居住していなければなりません。

床面積が50㎡以上の広さがあること

住宅ローン控除を受けるための条件には50㎡以上の床面積が必要です。さらに、床面積の2分の1以上は自分が棲むために使用していなければなりません。この2つの条件をクリアしてはじめて住宅ローン控除を受けるための要件を1つ満たしたことになります。

1982年以降に建築されている住宅であること

住宅ローン控除を受けるためには1982年(昭和57年)の1月1日以降に建築されている住宅でなければなりません。これより以前に建てられている中古物件の場合は基本的に住宅ローン控除を受けられないので注意しましょう。

イエくん よさげな中古物件を見つけたのに1982年より前に建てられたやつだから住宅ローンは受けられないのか・・

ソルくん 実は1982年よりも前に建てられた中古物件でも住宅ローン控除を受けられる可能性はあるよ。

実は1982年(昭和57年)以降に建築された中古物件でも住宅ローン控除を受けられる場合もあります。そのためにはこのような条件に当てはまっているかを確認してみる必要があります。

- 取得の日より2年以内に耐震住宅となったもの

- 住宅を取得する日までに耐震改修を申請し、居住までに耐震基準に適合すると証明されたもの

これだけではあまりわからないところもあるかもしれないので、もう少し説明しますね。

取得の日より2年以内に耐震住宅となったもの

中古の住宅を取得する日よりも前の2年以内に地震に対する安全上必要な構造方法で住宅が建てられているかという技術的な基準に適合しているかといったことを判定します。

しっかりと基準に適合しているものを耐震住宅と呼び、条件を満たしたことになります。一方、基準に適合していない場合は住宅ローン控除を受ける条件を満たしていないということになります。

取得する日までに耐震改修を申請し、居住までに耐震基準に適合すると証明されたもの

1982年(昭和57年)より前に建築されていたり耐震基準を満たしていないとなった場合も、中古の住宅を取得する日までに耐震改修を行うという申請を行い、自分たちがその家に住むというときに住宅が耐震基準に適合すると証明された場合には住宅ローン控除を受けることができます。

所得の合計金額が2,000万円以下であること

住宅ローン控除は所得の合計が2,000万円以下でないと受けることができません。この所得の合計というのは事業所得や不動産所得、給与所得、利子所得、配当所得、譲渡所得、雑所得といったように、さまざまな所得を合わせたものになります。(参考:国税庁)

住宅ローン控除を受けられない場合もある

中古住宅の住宅ローン控除の条件をクリアしていたとしてもこのような場合には住宅ローン控除を受けることができません。自分が当てはまっていないか確認してみてくださいね。

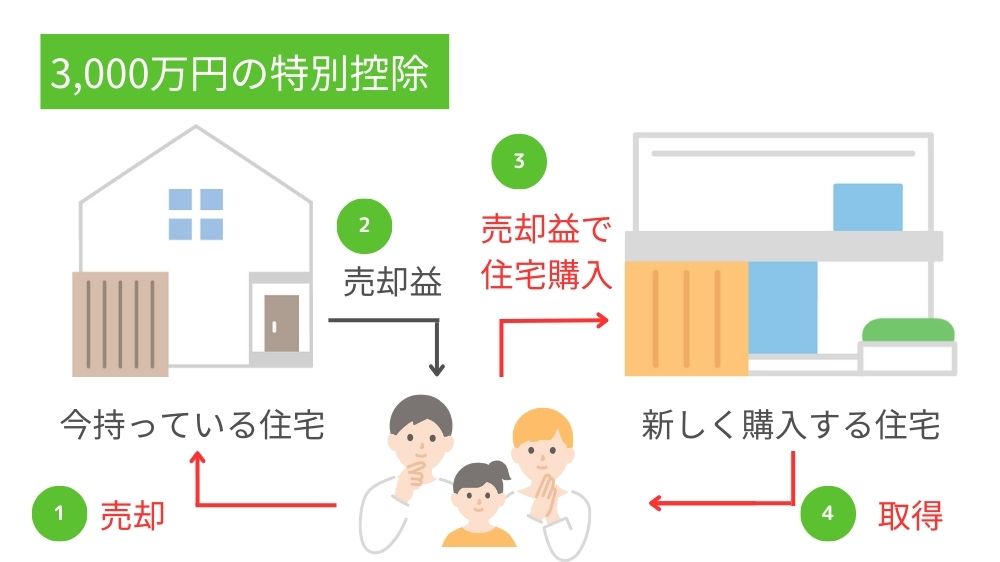

- 3,000万円の特別控除を利用しているか

- 譲渡所得の課税に関する特例を利用しているか

3,000万円の特別控除

自分の今住んでいる住宅を売った場合に譲渡所得から最高3,000万円まで控除ができる制度のことを「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。これは住宅ローン控除と併用することができません。

どちらを利用するのがお得かはしっかりと考えてから使用するようにしましょう。

この控除を受けるためにはいくつかの要件がありますが、もし住宅ローン控除ではなくこちらを受けたいという場合は話がそれてしまうので、国税庁のホームページを参考にしてみてください。

譲渡所得の課税に関する特例

住宅ローン控除は下記のような特例と併用することはできません。住宅ローン控除を受ける際には新しい住宅に居住する都市やその前の2年間を合わせた計3年間の間にこのような特例を受けないようにする必要があります。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例

- 居住用財産の譲渡所得の特別控除

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 財産を交換した場合の長期譲渡所得の課税の特例

- 既存市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例

それぞれがどのような特例なのかは割愛しますが、ここにあげる特例を利用するつもりの場合は住宅ローン控除を使うことができなくなる可能性があるので注意が必要です。

参考:中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

ソルくん それぞれがどんな特例なのかについては覚えなくてもなんとなくわかるね。

住宅ローン控除を受けているときに上記の特例を受けたいとなった場合は譲渡した年から3年前までの所得税を確定申告書で修正して本来納付しないといけない金額を納付する必要があります。

中古住宅で住宅ローン控除を受けるために必要な書類

中古住宅で住宅ローン控除を受けるために必要な書類にはこのようなものがあります。

- 住宅借入金特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高証明書

- 登記事項証明書

- 工事請負契約書または売買契約書の写し

- ※1登記事項証明書と売買契約書の写し

- ※2補助金決定通知書などの補助金等の額を証する書類

- ※3住宅取得等資金の額を証する書類の写し

参考:中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

※1 土地の購入をする場合

※2 補助金を受けた場合

※3住宅取得等資金の贈与の特例を受けた場合

すべてを挙げているわけではありませんが、大体このようなものが必要になってきます。もう少し詳しく知りたいという方は国税庁のこちらのウェブサイトを参考にしてみてください。

イエくん 漢字が多く難しそうな書類ばかりで嫌だなぁ・・

ソルくん そういう意見の人が多いよね。手間がかかって大変という人は専門家に相談してみるのがおすすめだよ。

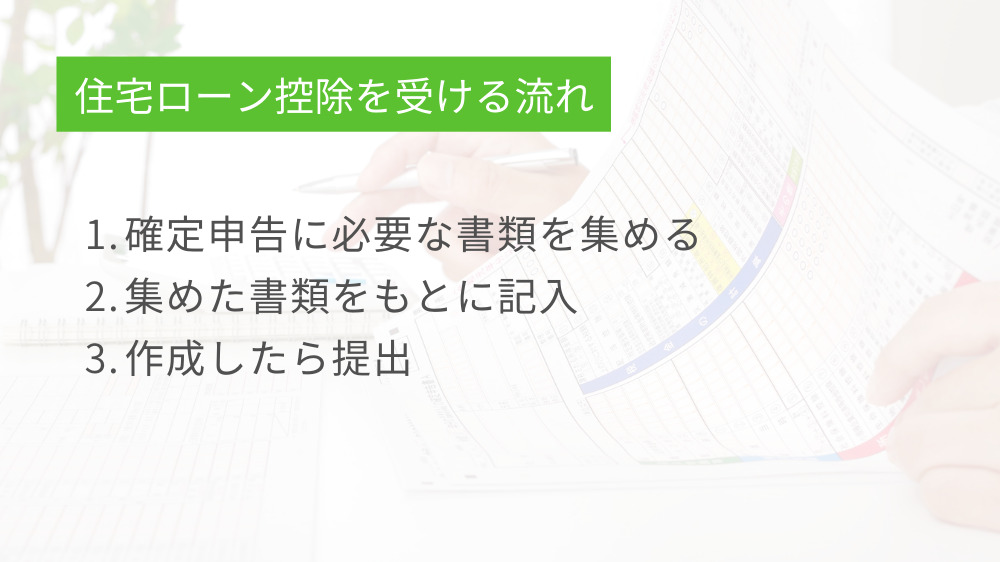

中古住宅の住宅ローン控除を受ける流れ

中古住宅の住宅ローン控除を受ける際には、まず確定申告に必要な書類を集める必要があります。書類を集めたら、それを参考に確定申告書を作成していきます。作成が終わったら提出するというような流れです。

また、提出方法は、税務署の窓口に直接私に行く方法と郵送で送る方法、オンライン上で提出するという3つの方法があります。中でもオンラインで提出する方法は、確定申告書を作成してくれるサービスを利用してそのまま提出ができるので、簡単ですよ。

オンライン上で確定申告をしたいという方は確定申告書作成コーナーから手続きをすると良いでしょう。画面の指示に沿って必要な事項を入力していくとできます。

確定申告書作成コーナーはマイナンバーカードとスマホ、またはICカードリーダが必要です。もし場合は税務署で発行されるIDとパスワードが必要です。

2年目以降の手続き

住宅ローン控除を受ける際には確定申告が必要ですが、2年目からは年末調整をするだけで住宅ローン控除を受けることができます。確定申告は必要ありません。ただし、ふるさと納税をしたい場合や個人事業主の人は引き続き確定申告が必要なので注意が必要です。

住宅ローン控除の計算方法・控除の期間

一般的に、住宅ローン控除を利用して中古住宅を購入する場合は年末残高×0.7%という計算式で控除額が求められます。控除の期間は10年間です。

住宅ローン控除を新築で使用する場合には控除期間が13年までに伸びるので、それよりは少し短くなります。

「住宅取得等資金の贈与税の非課税」と呼ばれるものや「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」を適用した場合には、その適用を受けた住宅取得等資金の額を控除するようになります。

一般的には、控除できる金額の限度は14万円ですが、住宅の区分によっては控除できる最大の限度額が21万円にまで上がります。限度額を挙げるためには、下記にような住宅である必要があるので参考にしてみてください。

- 認定長期優良住宅

- 認定低炭素住宅

- 特定エネルギー消費性能向上住宅

- エネルギー消費性能向上住宅