イエくん

イエくん 住宅を購入したいんだけど少しでも負担を減らす方法ないかなぁ

ソルくん

ソルくん 住宅を購入するときは住宅ローン控除を使えるかもしれないよ。

イエくん 住宅ローン控除か!受けるための条件ってどんなのだろう。

ソルくん あまりわからないよね。そこで今回は住宅ローン控除を受ける条件と必要な書類、手続きのやり方を解説していくね。

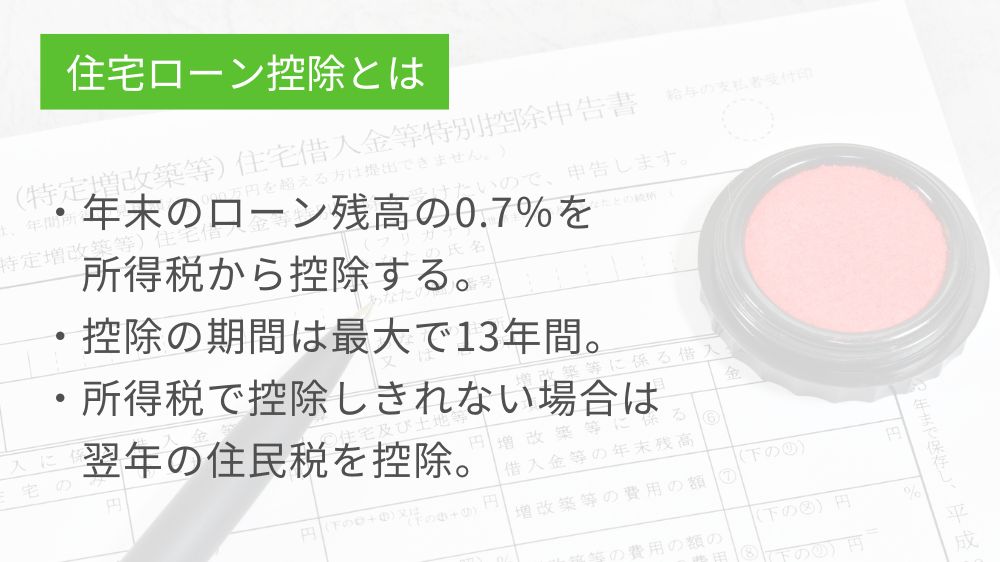

住宅ローン控除(減税)とは

住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。

所得税から控除しきれなかったものに関しては翌年の住民税から控除。控除の期間は最大で13年間です。

また、住宅ローン控除は住宅ローン減税とも呼ばれていますが、正式には「住宅借入金等特別控除」と呼ばれます。

- 年末のローン残高の0.7%を所得税から控除

- 控除の期間は最大で13年間

住宅ローン控除(減税)の適用条件

住宅ローン控除(減税)の適用条件はどんなお家なのかによって変わってきます。ここでは、新築、中古、リフォーム・増築、買取再販という4つの場合に分けて説明していきますね。

新築の住宅の場合

新築の住宅で住宅ローン控除を受けるためにはこれらすべての条件を満たすことが必要になります。もう少し詳しく知りたい方は「参考」と書いているところに元となるウェブサイトのリンクを貼っているので、確認してみてくださいね。

- 住宅を新築した日から6カ月以内にそこに住んでいること

- 住宅ローン控除を受ける年の12月31日まで引き続き住んでいること

- ※¹住宅の広さが50m²以上で、かつ床面積の2分の1以上を居住のために使用していること。または控除を受ける年の合計所得が2,000万円以下

- ※²住宅の広さが40㎡2以上50㎡未満で、かつ床面積の2分の1以上を居住のために使用していること。または控除を受ける年の合計所得が1,000万円以下

- 10年以上にわたって返済する一定の借入金や債務があること

- 二つ以上住宅を持っている場合は主に居住用として使用している住宅であること

参考:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

※¹下記の特例居住用家屋または特例認定住宅等以外の住宅

※²特例居住用家屋または特例認定住宅等の場合

ソルくん 令和4年度税制改正の中で、新築住宅の床面積の要件が緩和されたよ。

新築住宅の床面積要件について、令和5年以前に建築確認を受けたものは40㎡以上に緩和(合計所得金額1,000万円以下の者に限る。)。

住宅ローン減税|国土交通省

イエくん 令和5年よりもに前に建築確認を受けた住宅に関しては40㎡以上でよくなったということだね。

中古の住宅の場合

中古の住宅の場合はこれらの要件をすべて満たす必要があります。

詳しいことは参考のリンクに貼っているので、ぜひ見てみてください。漢字だらけでわかりにくいかもしれませんが、一つずつ分けて考えていくといいですよ。

- 中古住宅を取得した日から6カ月以内にそこに住んでいること

- 住宅ローン控除を受ける年の12月31日まで引き続き住んでいること

- 住宅ローン控除を受ける年の合計所得金額が2,000万円以下であること

- 住宅の床面積が50㎡以上で、かつ2分の1以上を居住用に使用していること

- 10年以上にわたって返済する一定の借入金や債務があること

- 二つ以上住宅を持っている場合は主に居住用として使用している住宅であること

- 住宅の取得が取得時や取得後も引き続き生計を一にする親族や特別な関係のある人からの取得ではないこと

- 建築後使用されたことのある家屋でいずれかに該当すること

- 昭和57年1月1日以後に建築されたものであること

- 住宅の取得の2年以内に耐震住宅と証明されたもの。または上記以外で一定の基準に適合されるもの

参考:中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

⑧の条件についてもう少し詳しく解説しますね。

耐震住宅とは

⑧の1にある「耐震住宅」とは地震に対する安全上必要な構造方法に関する技術があるのですが、それに適合するかどうかが重要になってきます。もしこれに適合する場合は耐震住宅と呼ばれます。

上記以外で一定の基準に適合されるものとは

⑧の2にある「上記以外で一定の基準に適合されるもの」とは、先ほど記載してある「昭和57年1月1日以後に建築されたもの」「耐震住宅」以外の住宅の中で一定の基準を満たすもののことをいいます。

一定の基準とはそれら以外の要耐震改修住宅のうち、住宅取得の日までに耐震改修を行うということを申請して居住する日までにその耐震改修をして耐震基準に適合すると証明されたもののことです。

ソルくん 漢字ばかりで難しそうだけど、分解して考えてみると何となくは理解できるね。

リフォーム・増築する住宅の場合

- 中古住宅を取得した日から6カ月以内にそこに住んでいること

- 住宅ローン控除を受ける年の12月31日まで引き続き住んでいること

- 住宅ローン控除を受ける年の合計所得金額が2,000万円以下であること

- 住宅の床面積が50㎡以上で、かつ2分の1以上を居住用に使用していること

- 10年以上にわたって返済する一定の借入金や債務があること

- 二つ以上住宅を持っている場合は主に居住用として使用している住宅であること

- 自分が所有していて、自分が居住する家屋について行う増改築等であること

- 増改築等の額が100万円を超えていてその2分の1以上が自分が居住するための工事費用であること。

参考:増改築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

控除の対象となるリフォーム・増築の例

リフォーム・増築といってもどのようなものが控除の対象になるのかわからないという方もいると思います。控除の対象になるものとしては、住宅を大規模に修繕したり模様替えをしたりする工事やお風呂・トイレ・洗面所・玄関といった一室の床や壁の全部を修繕する場合などがあります。

また、一定のバリアフリー工事や省エネ改修工事の場合も住宅ローン控除の対象となります。詳しくは国税庁のこちらのサイトを参照してみてください。

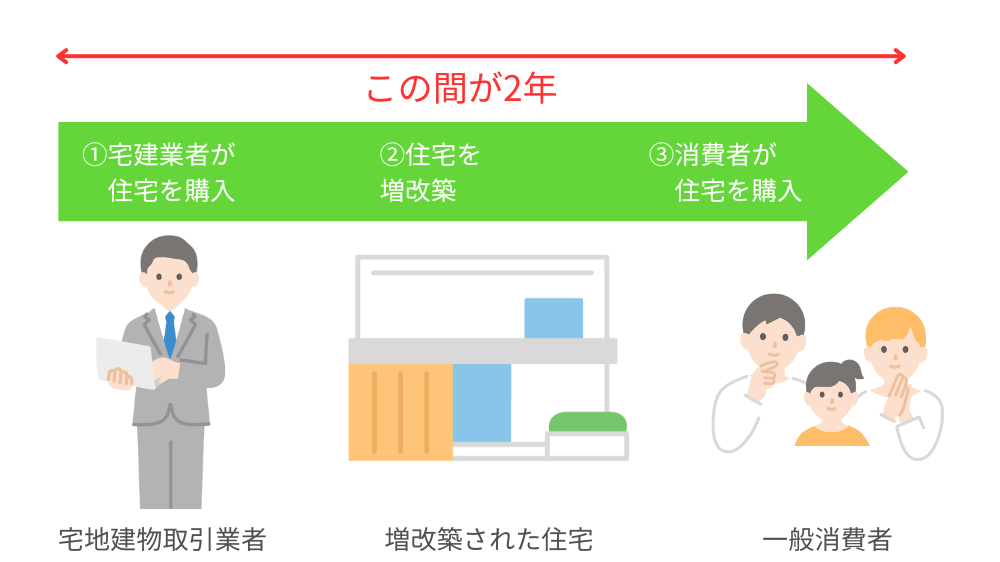

買取再販住宅の場合

買取再販住宅とは、宅地建物取引業者が特定の増改築をした住宅を宅地建物取引業者が取得した日から2年以内に購入した住宅のことを言います。

- 個人が取得する時点でその住宅が新築された日から10年以上たっていること

- 特定増改築等に係る工事にかかった費用が売買価格の20%に相当する金額以上であること(金額が300万円を超える場合は300万円以上)

- 次のいずれかに該当する特定増改築等に係る工事が行われていること

- 特定増改築等の工事内容1~6の工事に必要な費用の合計額が100万を超えること

- 特定増改築等の工事内容4~7の工事に必要な費用の額がそれぞれ50万を超えること

- 宅建業者が上記の②③の条件を満たす工事を行った住宅を宅建業者の取得の日から2年以内に取得していること

- 建築後使用されたことのある家屋でいずれかに該当すること

- 昭和57年1月1日以後に建築されたものであること

- ①以外の場合でいずれかの一定の条件を満たすこと

参考:買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

買取再販住宅の住宅ローン控除の適用要件について説明してきましたが、その中で出てくる「特定増改築等の工事内容」についてもう少し解説しますね。

特定増改築等の工事内容

| 1 | 増築や改築といったもので建築基準法上の大規模な修繕・大規模な模様替えの工事を行った場合 |

| 2 | マンションの場合で、床や階段、間仕切り壁といった主要構造部である壁の過半について行う修繕または模様替えの工事を行った場合 |

| 3 | 家屋のうち、居室や調理室、浴室、廊下といった一室の床や壁の全部について行う修繕または模様替えの工事を行った場合 |

| 4 | 地震に対する一定の安全基準に適合させるための修繕や模様替えの工事(耐震改修工事)を行った場合 |

| 5 | 一定のバリアフリー改修工事を行った場合 |

| 6 | 一定の省エネ改修工事を行った場合 |

| 7 | 給水管、排水管または雨水の侵入を防止する部分に係る修繕または模様替えの工事を行った場合 |

たくさんありすぎて、自分が住宅ローン控除を利用できるのかわからないよ・・という人もいるかもしれません。でも、住宅ローン控除が適用されると税負担が結構変わってきますし、最初だけなので頑張って確認するようにしましょう。

住宅ローン控除(減税)が適用されないケースもある

今まで説明してきた住宅ローン控除の中で、自分が使えそうなものがあった!という人も注意が必要です。実は、住宅ローン控除と併用できない制度があるので、それを使用していたら住宅ローン控除を受けることができません。

例えば、住用財産を譲渡した場合の長期譲渡所得の課税の特例や居住用財産の譲渡所得の特別控除などがあります。自分たちが住宅に住む年とその前の2年、合わせて3年間の間にこのような譲渡所得の課税の特例を受けていないことが住宅ローン控除を受ける条件になります。

しっかりとここも確認しておくようにしましょう。もっと詳細な条件が知りたいという方は下記のサイトから確認してみてください。

国税庁,年末調整,確定申告,医療費控除,源泉徴収,確定申告2023,確定申告医療費控除,確定申告書等作成コーナー,国税庁 確定申告,所得税

ソルくん 確認することが多くて自分たちだけではどうにもならないという人は専門家に相談するようにしてくださいね。

住宅ローン控除(減税)の計算の仕方

住宅ローン控除(減税)の計算の仕方は意外とシンプルです。

住宅ローン控除(減税)の計算方法

住宅ローンの年末残高×0.7%=控除額

このような計算式になります。住宅ローン控除を受けるための条件や書類が複雑で計算も難しそうというイメージを持っている方も多いかもしれませんが、思っていたより簡単ですよね。

控除の期間は13年間なので、計算して出された控除額が13年間続くと考えたらなかなか大きいですよ。大変かもしれませんが、しっかりと活用していきましょう。

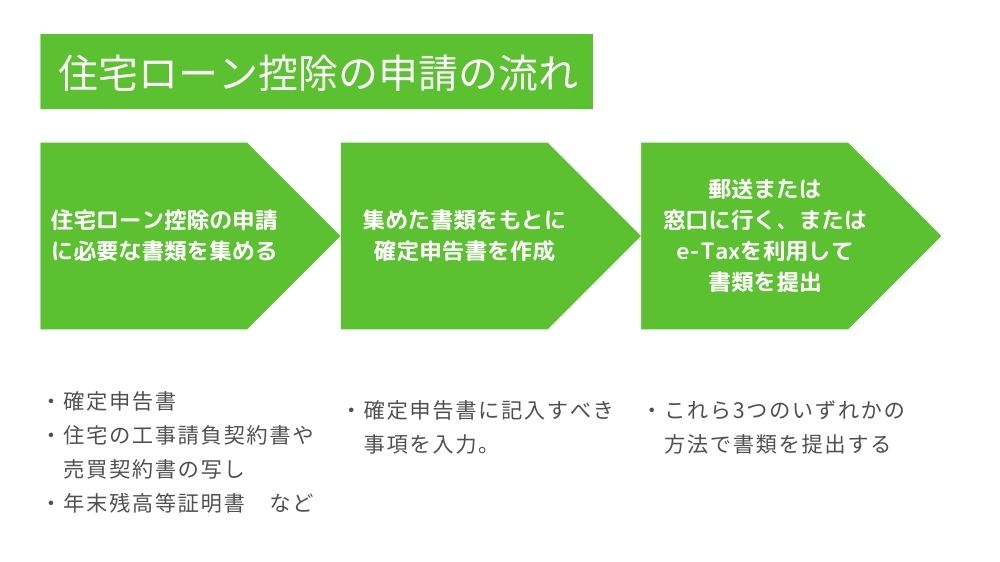

住宅ローン控除(減税)を受けるために必要な書類

住宅ローン控除(減税)を受けるために必要な書類にはこのようなものがあります。どんな住宅かによってもう少し必要な書類が増える場合もありますが、基本的にはこれくらいが必要になると思っておいて良いでしょう。

- 住宅借入金等特別控除額の計算明細書

- 住宅取得資金の借入金の年末残高等証明書

- 登記事項証明書

- 住宅の工事請負契約書や売買契約書の写し

- (土地の購入で住宅ローン控除を受ける場合)土地の売買契約書の写し及び土地の登記事項証明書

- (補助金等の交付を受けた方)補助金決定通知書など補助金等の額を証する書類

- (贈与の特例を受けた方)贈与税の申告書などの住宅取得等資金の額を証する書類

それぞれの書類の名前からなんとなくどのようなものなのかは分かると思いますが、その書類を入手する場所はモノによって変わります。国税庁のホームページからダウンロードできるものや既に手元にあるはずのものなど。

詳しくはこちらの記事で解説しているので、もっと住宅ローン控除に必要な書類や手続きの仕方、流れなどを知りたいという方は参考にしてみてください。

住宅ローン控除(住宅ローン減税)とは 住宅ローンを利用して家を購入したり、新しい家を建てたり、既存の住宅をリフォーム(増築)する場合は住宅ローン控除(住宅ローン減税)を受けられます。 住宅ローン控除を利用した場合、する制 …

住宅ローン控除(減税)の手続きのやり方・流れ

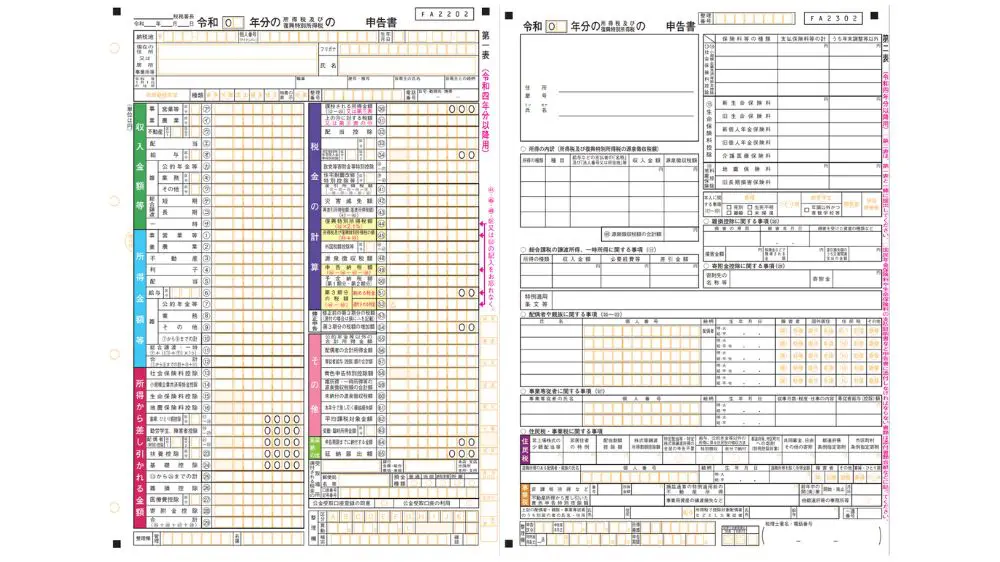

住宅ローン控除を受けるためには、確定申告をする必要があります。確定申告は紙で書いて直接税務署にもっていく方法と郵送で送る方法、e-Taxというインターネット上で完結させるという3つの方法があります。

流れとしてはまず必要な書類を集めて、それらをもとに確定申告書を作成、その後提出という形になります。「国税庁 確定申告書等作成コーナー」を使用することで、画面の指示に合わせて情報を入れこんでいくので比較的簡単にできるでしょう。

確定申告書作成コーナーを使用する際はマーナンバーカードとスマホまたはICカードリーダライタが必要になります。もしそれらがないという方は税務署で発行されたIDとパスワードでも可能です。

ソルくん マイナンバーやID・パスワードがない方は使用できないから事前に準備するか、紙で提出するようにしよう。

詳しくは下記の記事で解説しているので実際に確定住宅ローン控除をするというときは見てみてください。ブックマークをしておくと必要なときにすぐに見返せて便利ですよ。

住宅ローン控除(住宅ローン減税)とは 住宅ローンを利用して家を購入したり、新しい家を建てたり、既存の住宅をリフォーム(増築)する場合は住宅ローン控除(住宅ローン減税)を受けられます。 住宅ローン控除を利用した場合、する制 …

住宅ローン控除(減税)のよくある質問

Q1. 確定申告は毎年必要?

確定申告は最初の一年目のみで、2年目からは必要ありません。2年目からは年末調整をするだけで住宅ローン控除を受けられます。ただし、自営業の方は引き続き確定申告をする必要があります。

Q2. 住宅ローンの借り換えをしていても控除は受けられる?

住宅ローンの借り換えをしていても控除を受けることはできます。新しい住宅ローンが以前の住宅ローンの返済のためだと明らかに分かる場合や住宅ローン控除の要件に当てはまる場合は控除を受けられます。

ただし、借り換えを行ったからといって控除ができる期間が延びるわけではないことに注意が必要です。(参考:住宅ローン等の借換えをしたとき)

Q3. 住宅ローンの返済中に働けなくなったらローンはどうなる?

住宅ローンの返済中に働けなくなった場合でも返済をしなければなりません。一定の病気の場合は団信(団体信用生命保険)でカバーをすることができますが、そうでない場合はその他の医療保険を使用したり、最悪の場合、住宅を売却して返済する必要も出てきます。

ただし、住宅を売却するのは最終手段として、まずは金融機関に相談するようにしましょう。