イエくん

イエくん 住宅ローン控除を受ける条件に年収ってあったよね。住宅を購入したいんだけど自分は引っかかったりしないかなぁ。

ソルくん

ソルくん うん、あったね。正確には年収はなくて所得だけどね。(たぶんかからないから安心していいよ・・)

イエくん あれ?年収と所得って違うの?(なんかぼそっと言われたような・・)

ソルくん 意識してないからわかりにくいよね。そこで今回は住宅ローン控除の条件と年収の関係と法改正で変わった所得制限について解説していくね。

住宅ローン控除の制度について

住宅ローン控除の制度は住宅を購入する際に使える制度で、最大13年間利用することができます。詳しく解説していきますね。

住宅ローン控除とは

住宅ローン控除とは、個人が住宅ローンを利用してマイホームを新築したり増改築したりした際に使える制度。住宅ローン減税といったり住宅借入金等特別控除と呼ばれたりすることもあります。

住宅ローン控除の適用期間・計算方法

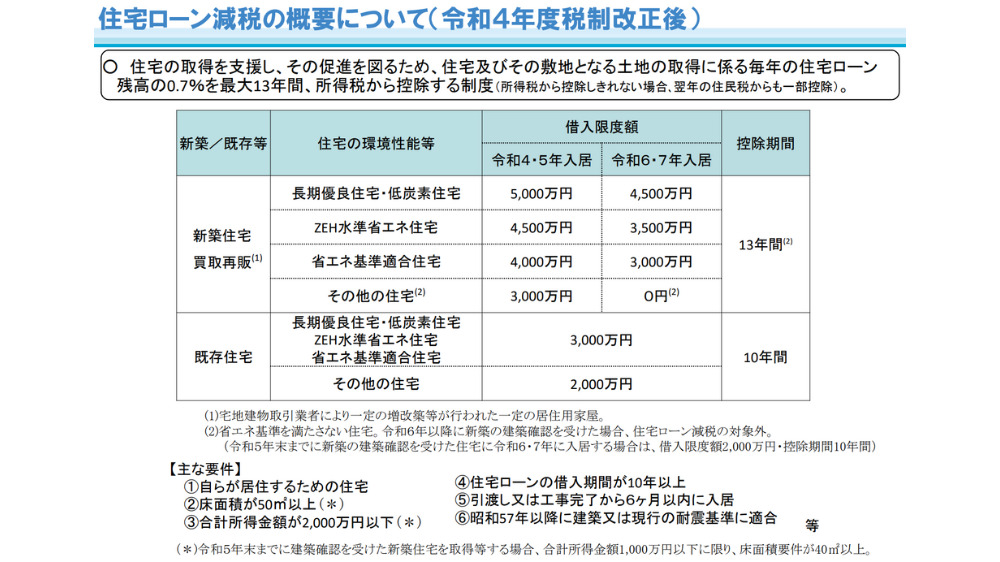

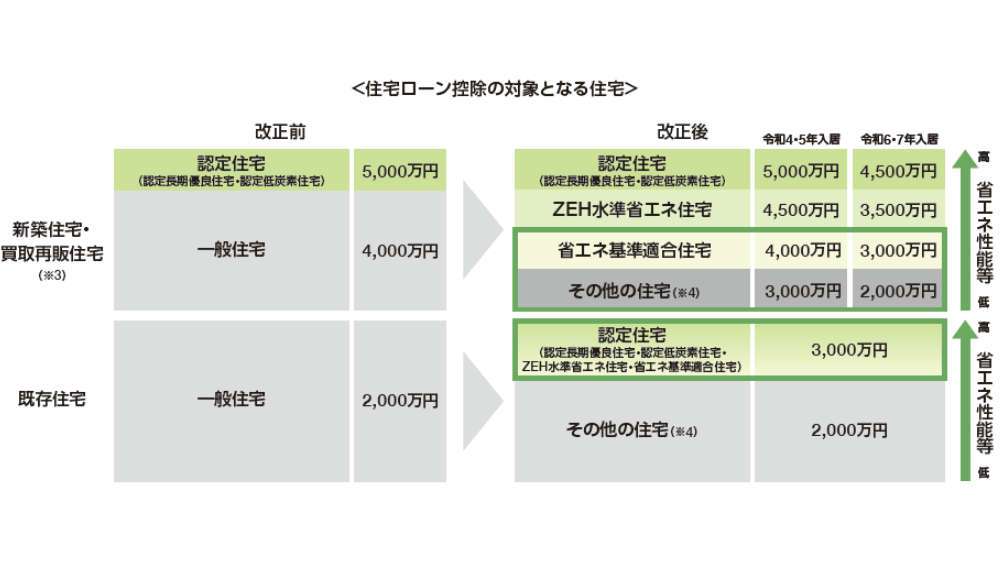

住宅ローン控除は年末の住宅ローンの残高の0.7%を最大13年間控除することができます。

以前は控除が1%でしたが、令和4年度の税制改正後は0.7%に引き下げられました。さらに、住宅にはこのような種類がありますが、その他(一般)の住宅については、令和6年・7年に入居する場合はそもそも住宅ローン控除を受けられません。

- 長期優良住宅

- 低炭素住宅

- ZEH水準省エネ住宅

- その他の適合住宅

イエくん ええ!住宅ローン控除を使って節税しようと思ってたのに!どうしてこうなっちゃったの?

ソルくん 既に8割くらいは省エネ住宅のはずだよね!という政府の考えや2025年4月以降に住宅を建てる場合は省エネ基準にクリアすることが義務化されるからだね。

新築戸建住宅のうち、省エネ基準に適合している住宅は、令和元年時点で80%超(うちZEHレベルは約25%)となっており、新築共同住宅では、令和元年時点で約72%(うちZEHレベルは約2%)となっている。

第1回 脱炭素社会に向けた住宅・建築物の省エネ対策等のあり方検討会|国土交通省 住宅局

詳しくは参考のリンクから飛んで確認してみてください。

参考:2025年4月(予定)からすべての新築住宅・非住宅に省エネ基準義適合が義務付けられます。

参考:第1回 脱炭素社会に向けた住宅・建築物の省エネ対策等のあり方検討会|国土交通省 住宅局

住宅ローン控除はどこから控除される?

住宅ローン控除は所得税から控除されます。しかし、所得税から控除しきれなかった分については翌年の住民税からも控除されます。

例を用いてみていきましょう。

住宅ローンの控除額:100万円

所得税:90万円

このような場合、控除額が10万円余ってしまうのですが、翌年の住民税からこの10万円を引くことができるというわけです。

住宅ローン控除を受ける条件と年収の関係

厳密には住宅ローン控除を受ける条件と年収には関係がありません。

イエくん でもなんか2,000万円がなんとかっていうのを見たことがあるよ?

ソルくん 合計所得が2,000万円じゃないといけないやつだね。

イエくん それそれ!それは年収のやつじゃないの?

ソルくん 実は「年収」と「合計所得」には違いがあるんだ。

年収は、会社から受け取った給料で、まだ何も引かれていない状態の額面金額です。一方所得は給与所得控除を引いた額をさします。

| 年収 | 勤務先から支払われる額 |

| 所得 | 年収から給与所得控除を引いた額 |

給与所得控除の額は年収によって変わります。自分の控除額がいくらなのか知りたい方は国税庁の給与所得控除のページから確認してみてください。

住宅ローン控除を受ける条件の一部にこのような記載がある箇所があります。一部だけではわかりにくいのですが、これらの条件は同時に満たさないといけないモノではありません。

ロ この特別控除を受ける年分の合計所得金額が、2,000万円以下であること。

出典:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

出典:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

ロ この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。

これを見ると、合計所得、つまり、すべての収入から給与所得控除を引いた額が2,000万円、または1,000万円以下である必要があるということです。

普段あまり意識しない「年収」と「所得」ですが、このような違いがあるので、控除を受ける際には注意しましょう。

2022年度法改正で合計所得金額の上限が引き下げに

以前は新築住宅・買取再販住宅の一般住宅は4,000万円の所得制限でしたが、2022年度(令和4年度)の法改正で、令和4年と令和5年は所得制限が3,000万円、令和6年と7年は2,000万円まで引き下げられました。

ソルくん これ以外にも改正しているところはあるけど、その背景には2050年カーボンニュートラルの実現に向けてということがあるんだ。

そのほかの住宅ローン控除を受けるための条件

- 住宅を購入・新築等をした日から6カ月以内に居住していること

- この特別控除を受ける年の12月31日まで引き続き居住していること

- 次の①または②のどちらかに該当すること

- 住宅の床面積が50㎡以上でその2分の1以上を居住のために使用していて合計所得が2,000万円以下

- 住宅の床面積が40㎡以上50㎡未満でその2分の1以上を居住のために使用していて合計所得が1,000万円以下

- 10年以上にわたって返済すること。

- 2つ以上の住宅を持っているときはメインになる住宅と認められること

- ※¹居住年とその前の2年間のうちに一定の特例を受けていないこと

- 生計を一にする親族や特別な関係のある者から住宅を取得していないこと

- 贈与でないこと

- ※¹一定の特例とは下記のようなものをさします。どのようなものか詳しく知りたい方はリンクから飛んで確認してみてください。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例

- 居住用財産の譲渡所得の特別控除

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 特定の居住用財産の交換の特例

- 既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例

参考:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

イエくん 住宅ローン控除を受けるための条件ってこんなにあるのか!言葉難しいしこんなの全部覚えられないよ・・

ソルくん 覚えるのはなかなか大変だよね。だから全然覚えなくていいんだけど、最低でも住宅を購入する目的は見ておいた方がいいよ。

住宅ローン控除を受けるためには、住宅を自己居住用として利用する必要があります。つまり、賃貸用や投資用の住宅には控除が適用されません。

もし投資目的で購入したのに控除が使えないってなったら困りますよね。実際、ばれないからってローンを組ませて誘ってくる人もいるみたいなので注意しましょう。

住宅を購入する目的が自分が住む、欲しいという純粋な目的なら控除が使えなくてもちょっと残念くらいで済みますが、投資などで控除を使ってうまくやってやろうと考えていると、思った通りに行かないことになってしまいます。

年収別!住宅ローンの控除額はどれくらい?

住宅ローンの控除額は年収によって変わってきます。しかし、ある一定の金額になってくると住宅ローンの控除額は一定になります。これは住宅ローンの控除額に限度があるからです。

このような前提条件のもと、計算してみます。

| 借入額 | 4,000万円 |

| 返済期間 | 35年 |

| 金利タイプ | 全期間固定 |

| 金利 | 1.04% |

| 返済方式 | 元利均等返済 |

| 住宅の種類 | 一般住宅 |

この計算結果を見ると、年収が450万円より上の場合の控除額は270.1万円で変わらなくなっていることが分かりますね。

| 年収 | 控除額 |

| 年収350万円 | 196.1万円 |

| 年収400万円 | 237.8万円 |

| 年収450万円 | 270.1万円 |

| 年収500万円 | 270.1万円 |

| 年収600万円 | 270.1万円 |

今回計算に使用したサイトは住宅ローンの控除(減税)シミュレーションというところになるので、自分に合わせた形でいろいろ試してみると良いでしょう。

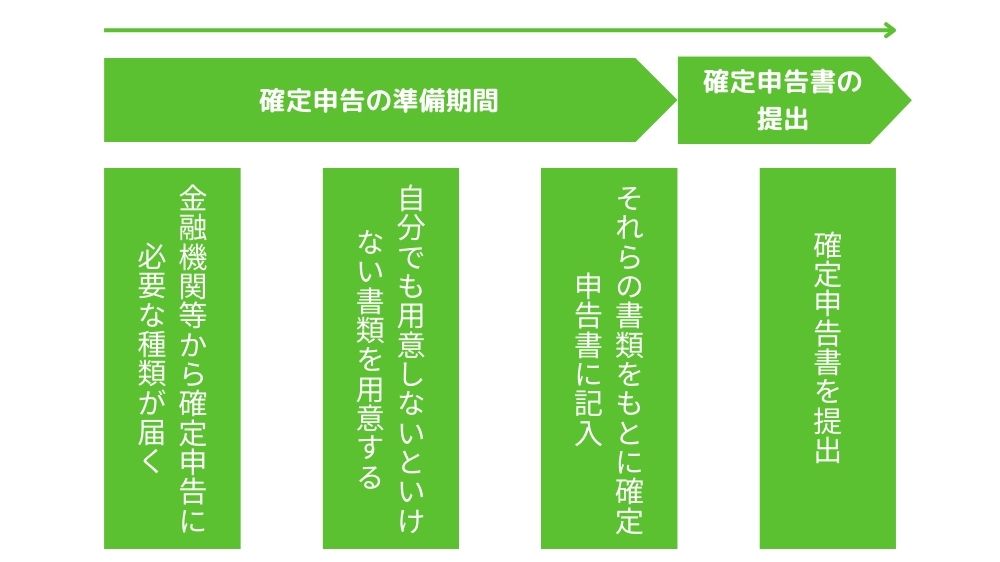

住宅ローン控除を受ける際の流れ

住宅ローン控除を受けるときは大体このような流れで進めていきます。確定申告をしたことがないという人は不安だと思いますが、控除を受けられるメリットは大きいので頑張って進めていきましょう。

Step1. 必要な書類の用意

最初に、住宅ローン控除を受けるために必要な書類を用意します。以下の書類が必要です。自分で用意しないといけない書類や不動産会社・金融機関からもらう書類があるため、早めはやめに準備するようにしましょう。

Step2. 確定申告書に記入

用意した書類をもとに、所得税の確定申告書を記入します。住宅ローン控除の欄に必要な情報を入力します。

確定申告書は国税庁の確定申告書等の様式・手引き等からダウンロードすることができます。オンラインで手続きするときは「確定申告書作成コーナー」を利用すると良いでしょう。

ソルくん 確定申告書作成コーナーは、画面の指示に従って入力していくだけで確定申告書を作成できるのでおすすめです。

確定申告書作成コーナーはマイナンバーカードとスマホ若しくはICカードリーダが必要になります。もしない場合は税務署の窓口でIDとパスワードを発行してもらう必要があるので注意しましょう。

確定申告書を作成する際、正確な情報を記入することが重要です。間違った情報を記入すると、控除額が正しく計算されない可能性や用意する書類を間違えることで控除を受けられない可能性があります。

Step3. 確定申告書を提出

記入した確定申告書を税務署に提出します。提出方法は3つあります。

- 税務署の窓口に直接届ける

- 税務署に郵送で送る

- オンライン上で提出する

窓口に直接届ける場合、確定申告の期限間近になると人が多くて大変になるので、その前に提出するようにしましょう。

オンライン上で提出する際は、マイナンバーカードが必要になります。もしない場合は税務署の窓口に行ってIDとパスワードを発行してもらわないと使用できないので注意が必要です。

確定申告書をオンラインで作成していった方は、そのまま提出できるので、おすすめです。

住宅ローン控除の申請に必要な書類

住宅ローン控除の申請に必要な書類にはこのようなものがあります。

- 確定申告書

- 源泉徴収票

- マイナンバーや住民票等の本人確認書類

- 住宅借入金等特別控除額の計算明細書

- 土地建物の登記事項証明書

- 残高証明書

- 工事請負契約書または売買契約書

- 補助金をもらった額がわかる書類

- 住宅取得等資金の額を証する書類の写し

参考:会社員が住宅ローン控除を受けるための「はじめての確定申告」

参考:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

用意しないといけない書類が多くて大変ですが、大体このようなものが必要になってきます。

自分がどのような住宅を購入したかによって必要な書類が変わってきます。どこで入手できるか、どのような書類なのかを詳しく知りたい方は下の記事を参考にしてみてください。

住宅ローン控除(住宅ローン減税)とは 住宅ローンを利用して家を購入したり、新しい家を建てたり、既存の住宅をリフォーム(増築)する場合は住宅ローン控除(住宅ローン減税)を受けられます。 住宅ローン控除を利用した場合、する制 …

住宅ローン控除を受けるときの注意点

住宅ローン控除を受けるときにはいくつか注意点があります。もしこれを知らなかったら住宅ローン控除を受けられなくなってしまったり、他の制度を併用できなくなってしまう可能性があるので、気を付けてくださいね。

1年目は確定申告が必要

住宅ローン控除を受けるためには、確定申告を行う必要があります。1年目は確定申告をしないと控除が受けられません。注意しましょう。

2年目以降は年末調整のみで住宅ローン控除を受けられるようになります。

もし給与所得者ではなかったりその他の控除を使うために、自分で確定申告をする場合は住宅ローン控除についても記載しないと受けられなくなってしまいます。

ふるさと納税と併用するときはワンストップ特例が使えない

ふるさと納税と住宅ローン控除を確定申告で併用する場合、ワンストップ特例の適用ができません。

ふるさと納税と住宅ローン控除を併用したいという場合は確定申告の際に住宅ローン控除とふるさと納税を両方受けるというのを記載するようにしましょう。

ソルくん もし住宅ローン控除の確定申告だけをしてワンストップ特例を使ったからといってふるさと納税のことを書いていなかったらふるさと納税の方は受けられないよ。

書類にミスがあると控除が受けられない

住宅ローン控除を受ける際に、ZEH水準・省エネ基準適合住宅で控除を受けたいという人は注意が必要です。似ているけど違う書類を用意してしまって控除が受けられなかったという人もいます。

「建設住宅性能評価書」が必要なところを「設計住宅性能評価書」や「住宅性能証明書」を用意しても控除が受けられません。

ソルくん 確定申告の提出をあきらめたり省エネ申請をあきらめたという人もいるので注意しよう。

住宅ローン控除を受ける条件を知ってお得に暮らそう!

住宅ローン控除を受ける条件には様々なものがありますが、一般的に言われる年収は関係ありません。「所得」が関係しているんです。

年収と所得は似ていますが、この違いによって住宅ローン控除を受けられるかどうかが変わってくる場合もあるので、しっかりと確認するようにしましょう。