イエくん

イエくん 会社員って節税方法が少なくてつらい・・何かいい方法ないのかな?

ソルくん

ソルくん 会社員でも住宅ローン控除なら使えるし、額も大きいからおすすめだよ。

イエくん でもローンの連帯債務者なんだよね・・だから使えないと思うよ?

ソルくん そう思うよね。そこで今回は住宅ローン控除を連帯債務者が使えるかと、どれくらい控除を受けられるか、そして注意点を解説するよ。

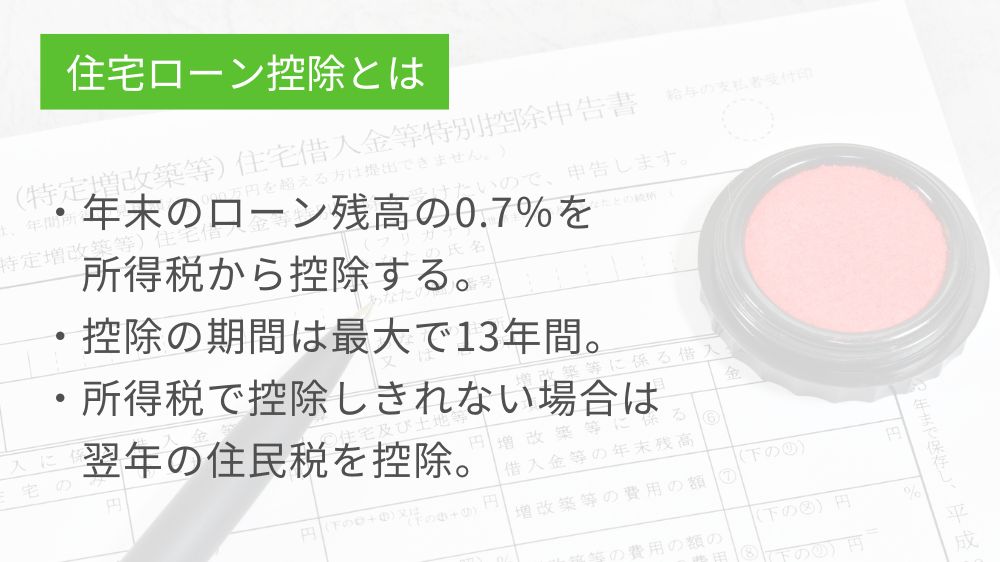

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを組んでいる個人がその返済金額に対して一定額の税金が控除される制度のことです。住宅ローン控除の対象となるのは、自己の居住用住宅の取得や増改築にかかるローン返済金です。

ソルくん 年末のローン残高のうち、0.7%を所得税から最大13年間控除してくれるよ。

参考:住宅ローン控除を受ける方へ|国税庁

参考:住宅ローン減税|国土交通省

連帯債務者はどんな時に必要?

連帯債務者は、借り手(借り主)が返済できない場合にその債務を一緒に負担する立場にあります。主な場合として以下のような状況が考えられます

- 収入が不足している場合

- 信用度が低い場合

- 収入合算をする場合

収入が不足している場合

借り手の収入だけでは十分な信用力が得られず、金融機関が返済能力を不安視する場合に、連帯債務者の収入を加えることで審査に通過しやすくさせる場合があります。

信用度が低い場合

借り手の信用度が低く、単独ではローンを組むことが難しい場合に、連帯債務者の信用度を頼りにローンを組むことがあります。

住宅ローンの契約者が転職が多くて勤続年数が短い場合や年収が借入金額に対してやや低い場合に連帯債務者を立ててローンを借り入れやすくさせられるでしょう。

収入合算をする場合

夫婦や家族が共同でローンを組む場合には、収入合算を行い、連帯債務者として奥さんや両親が加わることがあります。

収入合算は住宅ローンの借入可能額を増やすことができる方法で、連帯債務型と連帯保証型の2種類があります。

住宅ローンに連帯債務者をたてるメリット・デメリット

住宅ローンに連帯債務者を立てることにはメリットとデメリットの両方の側面があります。どんなものがメリットでどんなものがデメリットにあるのかを知って、自分に合った選択をすることが大切です。

連帯債務者をたてるメリット

- 審査の通過がしやすくなる

- 借入金額が増える

連帯債務者の収入や信用度を加えることで、借り手の信用力が向上し、ローン審査に通過しやすくすることができるでしょう。また、連帯債務者の収入が加わることで、借入金額が増えるため、より大きな住宅を購入することができる可能性があります。

「食器洗い乾燥機がついてる方がいいなぁ」

「クローゼットや床暖房も欲しい」

「宅配ボックスがついててほしい」

こんな設備が欲しいという人や将来的に子供が欲しいから子供部屋も作りたいという方もいるでしょう。

ソルくん 理想的な家を作るために借入額を増やせることや審査を通しやすくなるのは大きなメリットになるね。

住宅ローンの借入額が増えるということは毎月の返済額が大きくなるということなので、そこもしっかりと考えるようにしましょう。

連帯債務者をたてるデメリット

連帯債務者をたてるデメリットはこのようなものがあります。しっかりとデメリットを把握して連帯債務者を立てるようにしましょう。

- 責任とリスクを共有する

- 連帯債務者が返済できなくても返済義務は免除されない

- 連帯債務者は基本団信に加入できない

- 離婚しても連帯債務関係は解消されない

責任とリスクを共有する

連帯債務者は借り手の返済不能時に債務を共有するため、借り手が返済できない場合には連帯債務者が返済を負担しなければなりません。

連帯債務者が返済できなくても返済義務は免除されない

住宅ローンに連帯債務者を立てることで、借り手がローンの返済に困難をきたした場合でも、連帯債務者は返済義務を免除されません。

連帯債務者は借り手と同様に、契約書に署名をしたことにより完全な連帯責任を負っています。

ソルくん 万が一、連帯債務者に何かあった際にも返済をしないといけないので、預貯金等をして備えるようにしよう。

連帯債務者は団信に加入できない

住宅ローンを組む場合、金融機関は返済保証のために債務者に対して団信(生命保険や死亡保険)に加入することを求められます。しかし、連帯債務者は基本的に団信に加入できません。

団信は住宅ローンの債務者が死亡してしまったり高度な障害を負ってしまったりした場合に適用される保険です。保障がおりると残債を保証会社が弁済してくれます。

イエくん 連帯債務者でも団信に加入したいのに・・

ソルくん 連帯債務者が団信に加入したい場合は「連生団信」というものがあるよ。

団信に加入することで万が一に備えることができるので、自分が住宅ローンの借り入れを行いたい金融機関に連帯債務者が団信に加入できるかどうかを確認してみると良いでしょう。

離婚しても連帯債務関係は解消されない

連帯債務者として契約した場合、離婚してもその関係は解消されません。夫婦が共同で住宅ローンを組んだ場合、夫婦が離婚しても連帯債務関係は継続します。

連帯債務者は住宅ローン控除を受けられる?

住宅ローンの主債務者が控除を受けられる場合、連帯債務者でも住宅ローン控除を受けることは可能です。

住宅ローン控除を受けるためには、床面積が2,000万円以下であることや自分が住むための家であること、返済期間が10年以上であることなど、様々な条件がありますが、これらを満たすことができれば受けられます。

イエくん 住宅ローン控除の条件ありすぎてわかりづらい・・

ソルくん 政府のウェブサイトとかだとそうだよね。イエソルでは住宅ローン控除を受けるための条件をできるだけ分かりやすく解説してるから下の記事も参考にしてみてね。

住宅ローン控除(減税)とは 住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。 所得税から控除しきれな …

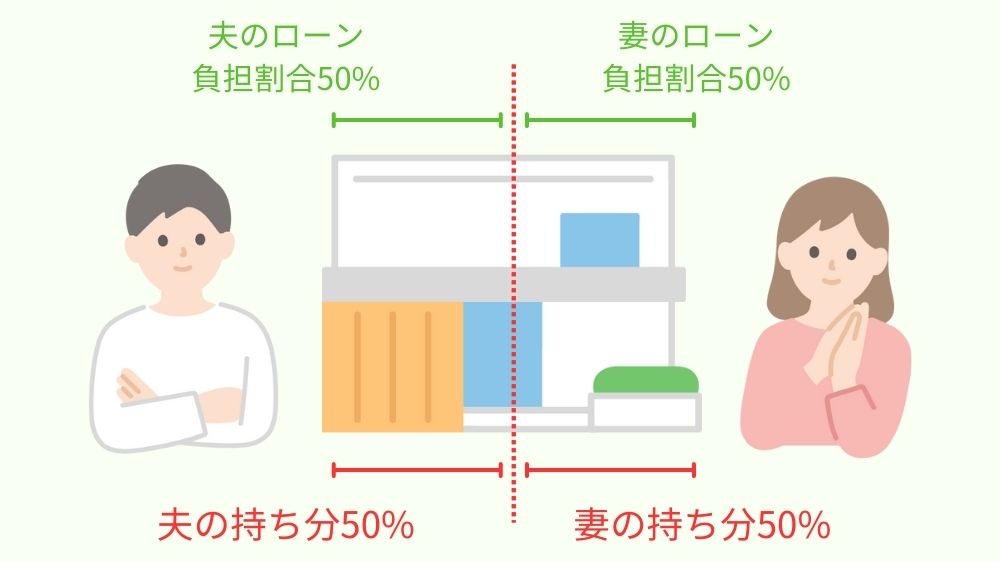

連帯債務の住宅ローン控除の対象金額は持ち分で変わる

連帯債務の住宅ローン控除の対象金額は持ち分で変わってきます。住宅の持ち分とローンの負担額が同じ場合と、異なる場合を見ていきますね。

住宅の持ち分割合と住宅ローンの負担額が同じ場合

例えば、住宅ローンの借入額が4,000万円で、持ち分割合が半分ずつ、ローンの負担割合も半分だった場合を考えてみます。この場合、それぞれの住宅ローン控除の対象金額が2,000万円になります。

ソルくん 4,000万円の住宅ローンを単独で組んだ場合は丸々4,000万円が控除の対象になるので、結構変わりますね。

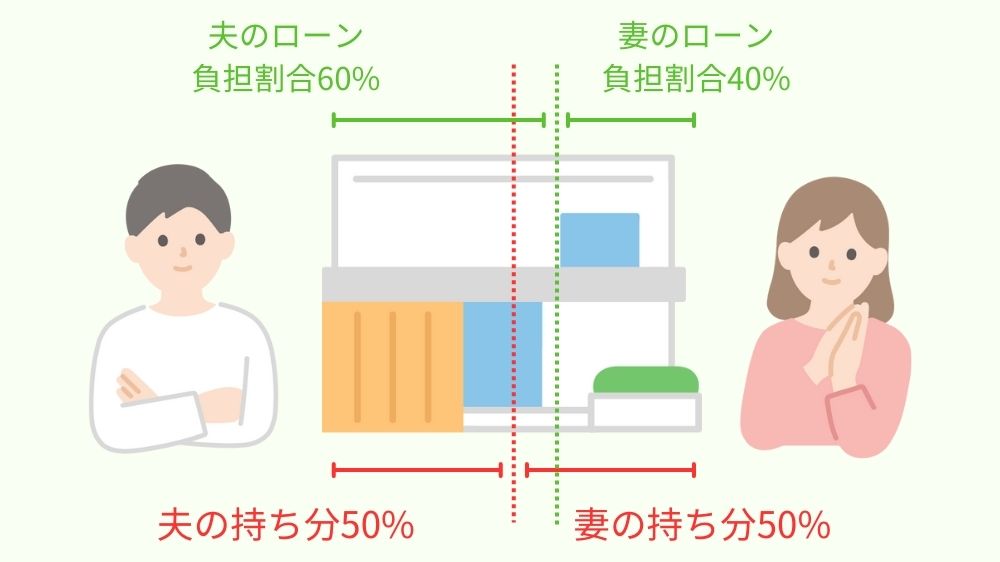

ただし、住宅の持ち分の割合とローンの負担の割合が異なる場合は注意が必要です。先ほどの計算では住宅の持ち分とローンの負担額が同じでした。しかし、ここが違う場合はどうなるのでしょうか?

住宅の持ち分割合と住宅ローンの負担割合が異なる場合

住宅ローンの借入額が4,000万円、住宅の持ち分割合は半分、住宅ローンの負担割合が夫と妻で6:4の場合だとこうなります。

結論としては、夫の住宅ローン控除の対象額は2,000万円、妻の住宅ローン控除の対象額は1,600万円になります。

夫の具体的な計算

夫の住宅ローンの負担の割合は60%になるので、4,000万円の60%、つまり2,400万円になります。持ち分の割合は半分なので、4,000万円の半分の2,000万円。

計算式

4,000万円×0.6=2,400万円

4,000万円×0.5=2,000万円

2,400万円-2,000万円=400万円

これは、持ち分の割合を超えて夫が負担しているということになります。そのため、差額の400万円は妻に贈与しているとみなされます。

妻の具体的な計算

一方、妻の方は住宅ローンの負担の割合が40%になるので、4,000万円の40%、つまり、1,600万円になります。夫からの贈与分を含めて持ち分の半分、2,000万円になりますね。

計算式

4,000万円×0.4=1,600万円

1,600万円+400万円=2,000万円

連帯債務で贈与税が発生する可能性がある

住宅ローンを連帯債務者をつけて借り入れる場合、主債務者と連帯債務者、どちらか一方が返済が難しくなってしまう状況があるかもしれません。その場合に贈与税が発生する可能性があります。

例を用いて解説しますね。

夫が主債務者(住宅ローンの契約者)で妻が連帯債務者の場合

このとき、妻が妊娠して返済が困難になってしまった場合に夫が代わりに返済することが考えられます。夫が代わりに返済する額が贈与税の基礎控除額の110万円を超える場合、贈与とみなされて税金がかかってしまう。

連帯債務者が住宅ローン控除を受ける際の手続き・必要書類

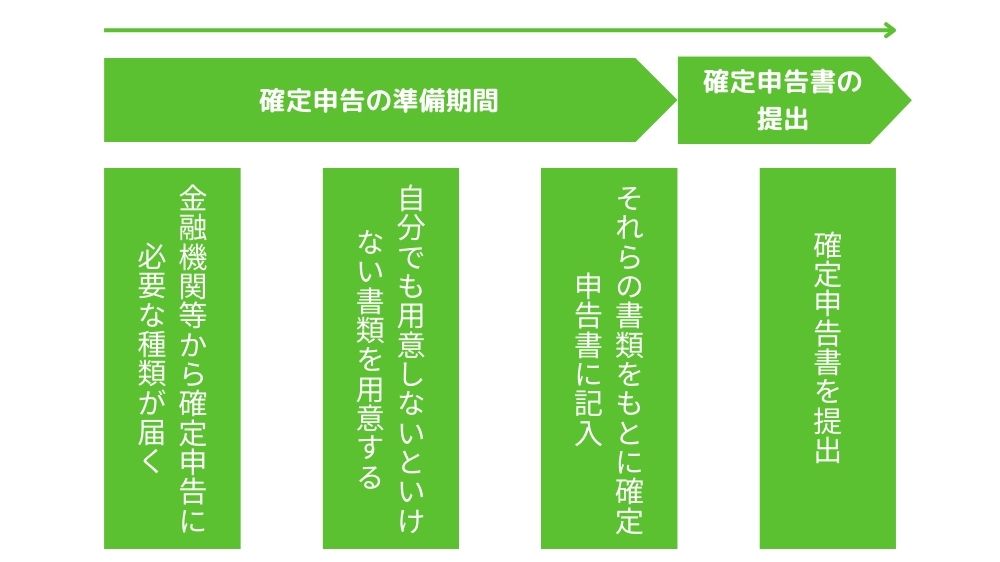

住宅ローン控除は初年度と2年目以降で手続きのやり方が少し変わってきます。初年度は確定申告が必要ですが、2年目以降は年末調整だけで済みます。

また、控除を受けるためにはさまざまな書類が必要になるので、期限に余裕をもって早め早めに準備をするようにしましょう。

連帯債務者が住宅ローン控除を受ける際の手続き

連帯債務者が住宅ローン控除を受ける際の手続きはこのような流れで行います。1年目は確定申告をしなければ住宅ローン控除を受けることができません。

ソルくん 「会社員だから確定申告はいらないかな」と思っている方もいるかもしれませんが、会社員も必要だから忘れないようにしよう。

2年目以降からは会社員は年末調整だけで済むので簡単ですよ。自営業などの方は引き続き確定申告が必要になるので注意してくださいね。

連帯債務者が住宅ローン控除を受ける際の必要書類

住宅ローン控除を受けるためにはいくつかの書類が必要になります。

- 住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 登記事項証明書

- 工事請負契約書または売買契約書の写し

- ※¹補助金等の額を証する書類

- ※²住宅取得等資金の額を証する書類の写し

※¹補助金等の交付を受けた場合

※²贈与の特例を受けた場合

参考:住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

どんな住宅を購入しているかによって少し異なってくるので、ここではどんな住宅を購入する場合でも必要な書類を紹介しました。

もう少し詳しく知りたい方はこちらの記事を参考にしてみてください。

住宅ローン控除とは?制度の概要 住宅ローン控除は、個人が住宅ローンを利用して自分たちが棲むための住宅を新築したり購入したり、改築したりした場合に使える制度です。 年末の住宅ローン残高に0.7%を所得税から最大13年間控除 …

連帯債務者も住宅ローン控除を活用して手元にお金を残そう

連帯債務者も住宅ローン控除が利用できることを解説してきました。どれだけの金額が控除の対象になるかはそれぞれの状況によって変わってきますが、活用できるものは利用して、少しでも手元にお金を残すようにしましょう。

ソルくん 本来税金として納めるものが手元に残って、それで旅行に行くなど、好きなことに使えたらうれしいよね。