イエくん

イエくん 住宅ローン控除で住民税はいつくらいから減るんだろう。

ソルくん

ソルくん 住民税が減るのは大体翌年の6月だね。でも住民税が減るケースは少ないよ。

イエくん そうなの?住宅ローン控除でせっかく節税できると思ったのに…

ソルくん 残念だよね。今回は住宅ローン控除で住民税がどれくらい変わるのか、控除期間ともっと住民税を減らすにはどうしたらいいかを解説していくね。

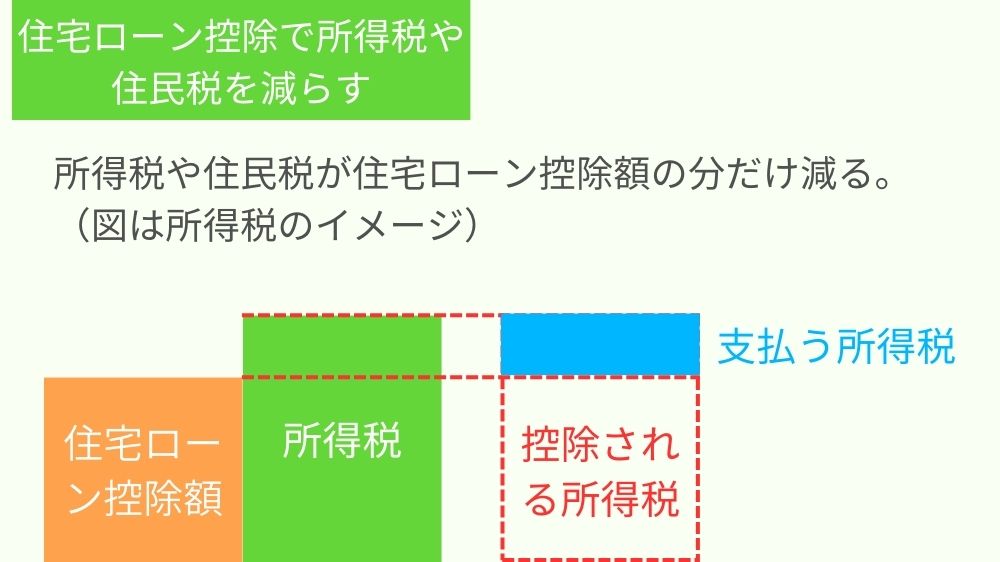

住宅ローン控除は所得税や住民税を減らせる

住宅ローン控除は住宅ローンを使って住宅を建てたりリフォームしたりしたときに一定の条件を満たすことで使える控除制度です。

年末のローン残高の0.7%を所得税や住民税から控除することができます。

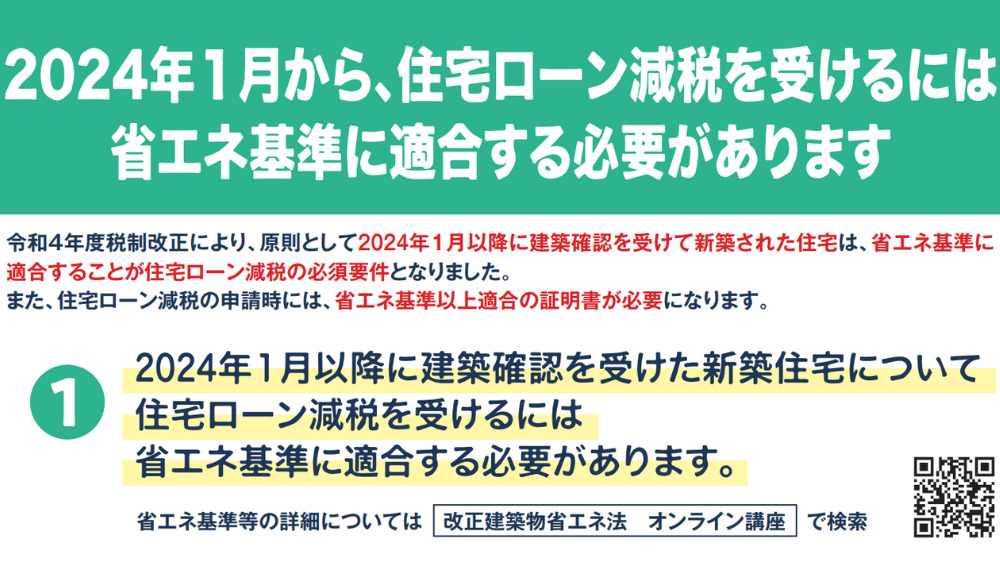

ソルくん 今までと違って2024年からは住宅が省エネ基準に適合しないと控除を受けられないから注意してね。

住宅ローンを既に借りているという人には影響がありません。これから住宅を建てて住みたいと考えている人に影響があります。

住宅ローン控除で住民税はいつから減る?

住宅ローン控除で住民税が控除されるのは確定申告をした翌年度の6月からになります。これは住民税の納付時期に関係があります。

住民税は毎年6月から納付しないといけないので、翌年度の6月からになるというわけです。

会社員は最初の確定申告さえしてしまえば次からは年末調整のみで住宅ローン控除を受けられるので楽ですよ。

住宅ローン控除で住民税を減らせるケースは少ない

結論から言うと、住宅ローン控除で住民税を減らせるケースは少ないんです。

イエくん ええどうして?

ソルくん 住宅ローン控除がどのようなものか思い出してみるとわかるんだけど、先に所得税を控除して、そのあとに住民税を控除するものだからだよ。

住宅ローン控除の控除額は所得税から控除したあとに住民税を控除してくれるというものです。

つまり、式で表すとこのような形になります。

①住宅ローン控除控除額 – 所得税額 = 残りの住宅ローン控除額

②残りの住宅ローン控除額 – 住民税額

これを見ると、所得税額が住宅ローンの控除額より小さいことが必要になることが分かります。

ソルくん 自分がどれくらいの控除額があるのか、どれくらいの所得税を支払っているのかを確認してみると住民税から控除できるかがおおよそわかるよ。

【早見表つき】住宅ローン控除で住民税はどれくらい変わる?

イエくん 実際、住宅ローン控除で住民税はどれくらい変わるの?

ソルくん そこが気になるよね。だから早見表を作ってみたよ。前提条件はこんな感じ。

前提条件

- 借入金額:3,000万円

- 金利タイプ:全期間固定

- 金利:1.07%

- 返済方式:元利均等返済

- 入居時期:2024年3月

- 新築中古:新築住宅

- 住宅種別:長期優良住宅・低炭素住宅

- 扶養家族:1人

| 年収 | 住宅ローン控除額の合計 |

| 300万円 | 107.9万円 |

| 350万円 | 146.7万円 |

| 400万円 | 188.1万円 |

| 450万円 | 219.7万円 |

| 500万円 | 226.9万円 |

| 550万円 | 226.9万円 |

| 600万円 | 226.9万円 |

年収によって、住宅ローン控除額が大きく変わることが分かりますよね。この控除額を均等に12等分したらいいわけではありませんが、普段支払っている所得税よりも控除額が大きくないと住民税は控除されません。

イエくん この条件だと年収500万円以上になると控除額は変わらないんだね。

住宅ローン控除で住民税が控除される期間

住宅ローン控除は年末のローン残高の0.7%を最大13年間控除することができます。「最大」というだけあって、条件を満たすことができないと控除期間が10年間と、短くなってしまいます。

今までは、新築の一般住宅でも控除期間が13年間ありましたが、2024年からは省エネ基準に適合していると証明できないと新築住宅でも控除期間が10年に短縮されるようになりました。

イエくん 控除の期間が短縮されたってことはその分お得さが少し減ったってことだよね?悲しい…

2024年・2025年に新築住宅に入居する場合は、省エネ基準に適合していないと住宅ローン控除が受けられないというお話を最初の「住宅ローン控除は所得税や住民税を減らせる」でしました。

この時に用意する書類が「省エネ基準適合住宅に該当することを証する書類」でないと、控除期間が10年に短縮されます。

ソルくん 確認済証または検査済証の写しや登記事項証明書だと10年に短縮されるということだよ。

参考:住宅ローン減税

住宅ローン控除を受けるための条件と手続き・必要な書類

住宅ローン控除で住民税や所得税から控除できるということは分かった。

で、控除を利用するためにはどうしたらいいの?

そんな疑問を持っているのではないでしょうか?そこで、住宅ローン控除を受ける条件と手続きの方法、必要書類について解説していきますね。

住宅ローン控除を受けるための条件

- 住宅を新築して6カ月以内に居住していること

- 控除を受けたい年の12月31日まで引き続き居住していること

- 合計所得が2,000万円以下であること

- 贈与による取得ではないこと

- 譲渡所得の課税の特例を受けていないこと など

住宅ローン控除を受けるためにはこのような条件を満たさなければなりません。床面積が40㎡以上でいい場合や合計所得が1,000万円以下であれば受けられる場合などもあります。

ここで詳しく説明すると長くなってしまうので、詳細はこちらの記事を参考にしてみてください。

住宅ローン控除(減税)とは 住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。 所得税から控除しきれな …

手続きに必要な書類

- 確定申告書

- 住宅借入金等特別控除額の計算明細書

- 借入金の年末残高等証明書

- 登記事項証明書 など

住宅ローン控除の手続きをするためにはこのような書類が必要になります。確定申告書に記入するために必要な書類や添付して送る書類などがあります。

このほかにも補助金をもらったり贈与してもらったりしたお金がある場合は補助金や贈与の額を証する書類などが必要になりますが、ここでは一旦省略しますね。

それぞれの書類がどんなもので、どこで入手できるのかを知りたい場合はこちらの記事を参考にしてみてください。

住宅ローン控除(住宅ローン減税)とは 住宅ローンを利用して家を購入したり、新しい家を建てたり、既存の住宅をリフォーム(増築)する場合は住宅ローン控除(住宅ローン減税)を受けられます。 住宅ローン控除を利用した場合、する制 …

手続きのやり方・流れ

住宅ローン控除の申請は大まかにいうとこのような流れで行います。

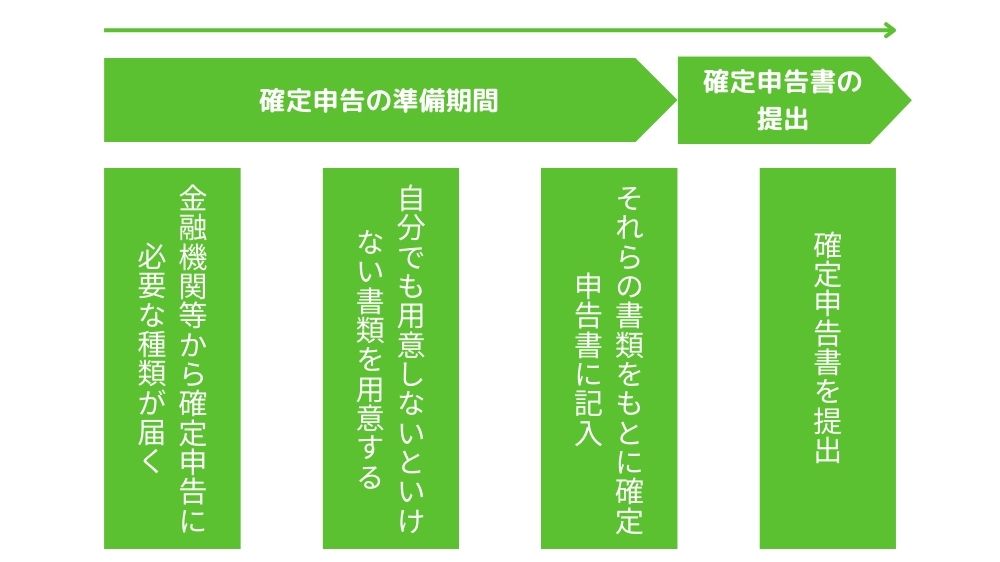

最初に先ほど説明したような書類を自分で集めたり、金融機関等から送られてくるのを待ったりして書類を収集します。次に、それらの書類をもとに確定申告書を作成していきます。

最後に作成した確定申告書を提出します。提出方法はこの3つの方法があります。

- 税務署の窓口に直接持っていく

- 税務署に郵送で届ける

- オンライン上で提出する

オンライン上で提出する場合は「確定申告書作成コーナー」というサイトから行うと良いでしょう。

確定申告書作成コーナーはマイナンバーカードとスマホまたはICカードリーダが必要です。もしない場合は税務署で発行してもらえるIDとパスワードが必要になります。

住宅ローン控除を受けるための手続きは初年度と2年目以降で異なるので、もう少し詳しくはこちらの記事を参考にしてみてください。

住宅ローン控除とは?制度の概要 住宅ローン控除は、個人が住宅ローンを利用して自分たちが棲むための住宅を新築したり購入したり、改築したりした場合に使える制度です。 年末の住宅ローン残高に0.7%を所得税から最大13年間控除 …

住宅ローン控除とふるさと納税を併用してメリットを最大化しよう!

住宅ローン控除の他に住民税を控除する方法としてふるさと納税があります。

ふるさと納税は自治体に寄附をした場合に、寄付金額を所得税や住民税から控除できるものをいいます。(参考:よくわかる!ふるさと納税|総務省)

ふるさと納税をして節税をしたい方はこちらを見るのがおすすめです。ランキング形式でみんなが選んでいる人気なものを見ることができますよ。

旬の人気特産品ランキングただし、ふるさと納税と住宅ローン控除を併用するときには注意しなければならない点があります。間違えてしまうとふるさと納税が受けられなくなってしまう可能性があるので注意しましょう。

併用方法についてはこちらの記事で解説しているので、見てみてください。

住宅ローン控除ってどんなもの? 住宅ローン控除は、住宅ローンを使って住宅を購入したり改築したりした際に一定の要件を満たすことで、受けられる控除です。 年末のローン残高の0.7%を最大13年間所得税から控除することができま …