イエくん

イエくん 住宅ローンの頭金ってどれくらい用意してる人が多いんだろう。

ソルくん

ソルくん 馴染みがないし、自分が頭金を用意するときの参考になるから平均的にどれくらい用意しているのか気になるよね。

イエくん そうそう!でもそもそもなんで頭金を用意しないといけないのかもわかってない・・

ソルくん そうだよね。そこで今回は住宅ローンの頭金を平均でどれくらい用意しているのかと、頭金のメリットデメリットと注意点を解説していくね。

住宅ローンの頭金ってどんなもの?

住宅ローンの頭金は住宅を借り入れる際に、その住宅の代金の一部を手元の資金で先に支払うことで残高を減らすためのお金のことです。

たとえば、3,000万円の住宅を購入する場合を考えてみましょう。この場合、500万円を頭金として先に支払い、その後住宅ローンを借りて2,500万円支払うというようなイメージです。

頭金を多く支払えば支払うほど住宅ローンの借入額が減るので月々の返済が楽になりますが、手元の資金がなくなってしまう可能性もあるので注意が必要です。

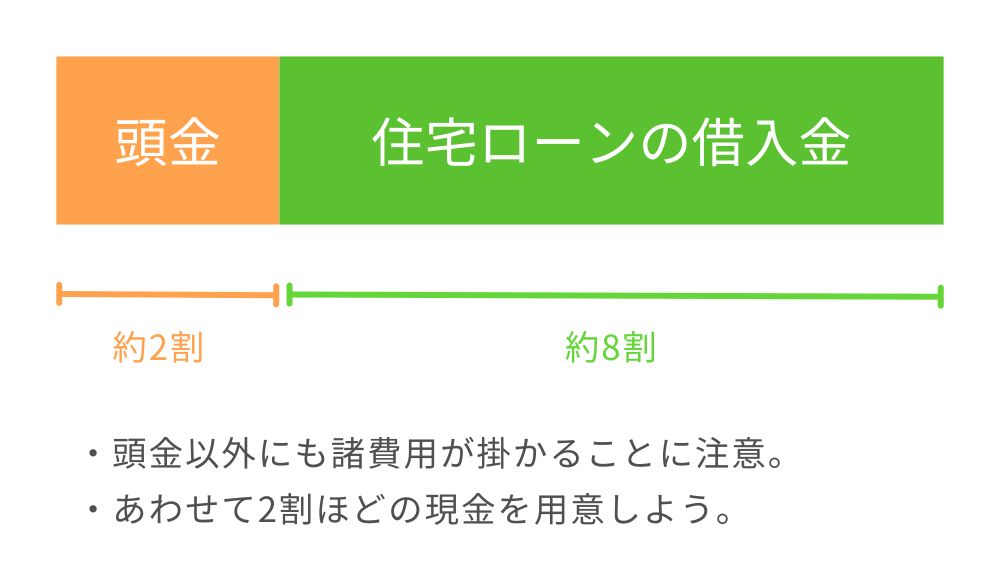

住宅ローンの頭金の平均は2割くらいが目安

住宅ローンの頭金の平均は大体2割くらいが目安になります。2021年度のフラット35の調査によると、このようになっています。

| 手持ち資金(万円) | 融資資金(万円) | |

| 全国 | 596.6(16.7%) | 2,874.4 |

| 首都圏 | 737.5(18.9%) | 3,042.1 |

| 近畿圏 | 676.6(17.9%) | 3,001.8 |

| 東海圏 | 581.1(15.9%) | 2,966.3 |

| その他地域 | 522.2(15.5) | 2,755.8 |

手持ち資金で支払ったというのが頭金に近いものになるので、これを頭金とすると、全体的に15~20%の間だということが分かりますね。

住宅の購入以外にも諸費用が掛かるため、融資資金と手持ち資金を合計しても支出の100%になるわけではありません。

住宅購入の際にはさまざまな契約を交わしたり、登記をおこなったり数る必要があります。そしてそれには費用が掛かるので、頭金で手元の現金がほとんどない、ということにならないようにしましょう。

頭金と手付金の違い

頭金は住宅ローン契約成立前に支払われる一定の金額を指し、手付金は住宅ローン契約成立後に支払われる頭金の一部または全額を指します。つまり、契約が成立する前と後、といういつ支払うかという点が違います。

また、頭金と手付金では支払う金額が異なります。宅地建物取引業法の中でこのように定義されています。

代金の額の十分の二を超える額の手付を受領することができない。

宅地建物取引業法(昭和二十七年法律第百七十六号)

一方で、頭金はそのような制限はありません。

頭金なしでも住宅ローンは組める?

頭金なしでも住宅ローンを組むことは可能です。しかし、頭金で支払うお金がないということは、住宅ローンの借入額が増えて月々の返済額がそれだけ多くなってしまうということです。

月々の返済には分割手数料がかかるので、頭金の用意して住宅の費用を支払う場合と頭金を用意しないで住宅の費用を支払う場合は、合計の返済額が頭金を用意しない場合の方が大きくなるでしょう。

また、頭金なしの場合は頭金ありの場合と比べて住宅ローンの審査に通りにくくなる可能性も考えられます。

頭金を用意する場合としない場合の違いとメリットデメリット

頭金を用意する場合としない場合の違いとしてこの2つがあります。

- 借入金額・返済額

- 住宅ローン金利の違い

ソルくん こんな違いがあるんだ!って違いを確認したうえで頭金を用意するかしないかを判断するようにしよう。

借入金額・返済額

頭金を用意する場合には、その頭金の額だけ住宅ローンの借り入れをしなければならばい金額が減ります。そのため、月々の返済しなければならない額も減るというメリットがあります。

しかし、頭金を用意しない場合は住宅ローンの借入額はそのぶん大きくなるので月々の返済額が大きくなるでしょう。

ソルくん 頭金は用意できるだけ用意すればいいというわけではないよ。手持ちの現金も確保しておこう。

住宅ローン金利の違い

頭金を用意する場合とそうでない場合を比べると住宅ローンの借入金利が変わってきます。頭金を用意しない場合は借り入れる際の金利が高くなる場合があります。

ソルくん 住宅ローンの借入金利は金融機関によって変わるから直接確認するようにしよう。

借り入れる金利が高くなるうえに住宅ローン残高は多く残るため、より支払わないといけない金額が大きくなりやすいというデメリットがあります。

反対に、頭金を用意すると用意しない場合に比べて借入金利を抑えることができるのがメリットですね。できれば少しでも頭金を用意するようにしましょう。

頭金を用意する際の注意点

頭金を用意する際の注意点としてこのようなものがあります。しっかりと確認して、頭金の準備をするようにしましょう。

- もしものために用意できる予備の現金を確保する

- 諸費用は現金で支払う場合が多い

もしものために用意できる予備の現金を確保する

頭金を用意することは大切です。しかし、住宅の購入以外にも、急にお金が必要になることはたくさんあります。何かの病気になったり香典やご祝儀だったり、何らかの理由で収入が減ってしまったりと、いろいろな可能性が考えられます。

そのため、もしものときの予備の資金はしっかりと確保するようにしましょう。必要なときに必要なだけのお金がないと大変なので、しっかりと考えてから頭金にする額を決めることが大切です。

諸費用は現金で支払う場合が多い

頭金を用意すると月々の返済額が抑えられて住宅ローンを借りやすいということを解説してきました。しかし、頭金をたくさん用意すればそれでいいというわけではありません。

住宅の購入には建築費以外にもさまざまな費用が掛かります。そしてそれらの費用は現金で支払う場合が多いので、手元にしっかりと現金を確保しておくようにしましょう。

家を建てるため際にかかる費用についてもう少し詳しく知りたいという方は以下の記事も参考にしてみてください。

家を建てる費用の平均 住宅支援機構によると、家を建てる際に必要な平均費用は(2021年時点)。 これは全国平均の値なので、自分が棲んでいる地域やこれから家を建てて住みたいと思っている地域によって変わってきます。次の項を参 …

頭金を用意するのが難しいなら繰り上げ返済も視野に

頭金を用意するだけの現金が今準備できないという方は繰り上げ返済を視野に入れてみると良いでしょう。

繰り上げ返済は住宅ローンの残高の全額もしくは一部の金額を少し多くまとめて返済することを言います。これをすると頭金を用意していない場合でも少しは利息の支払いを軽減することができます。

頭金を準備した場合と繰り上げ返済どちらにも言えますが、住宅ローン控除の額が減る可能性があります。しかし、控除額よりも返済額を減らす方がメリットが大きい場合が多いです。

住宅ローン控除についてはこちらの記事で詳しく解説しているので、参考にしてみてください。

住宅ローン控除(減税)とは 住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。 所得税から控除しきれな …

ソルくん

ソルくん 繰り上げ返済と頭金の用意のどちらがいいかはシミュレーションしたりせんもんかにそうだんしたりすのがおすすめだよ。