イエくん

イエくん 住宅ローンの頭金ってどうやって支払うものなんだろう。

ソルくん

ソルくん 馴染みのないことだからあまり知らないよね。

イエくん そうなんだよ。どれくらい頭金を用意したらいいのかも支払う時期もわからない・・

ソルくん そうだよね。そこで今回は頭金の支払い方法と支払い時期、費用の相場を解説していくね。

住宅ローンの頭金ってどんなもの?

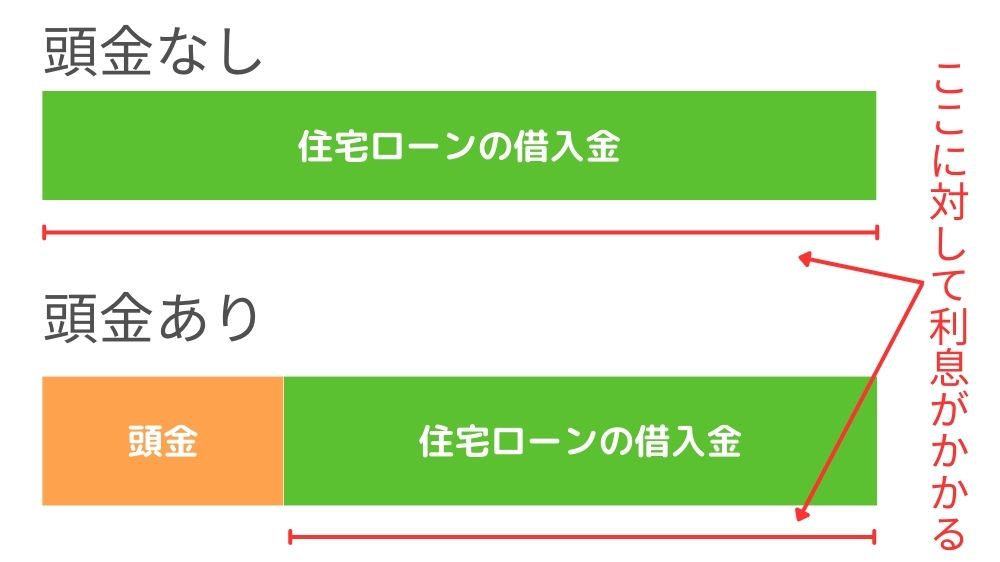

住宅ローンの頭金とは、住宅を購入する際に最初に支払う金額のことを指します。具体的には、物件の総額から頭金を差し引いた金額が、住宅ローンで借り入れる金額となります。

住宅ローンの頭金の役割は?支払うメリット

住宅ローンの頭金の役割・用意するメリットとしてこのようなものが挙げられます。

- 適用される金利を下げる

- 返済期間を短くする

- 最終的な支払額を減らす

住宅を購入する際には大きな費用が掛かるから、その費用を少しでも抑えられるのはメリットとして十分なのではないでしょうか?それぞれ見ていきますね。

適用される金利を下げる

頭金を支払うことで、借り入れ額が減少し、その結果、金利が軽減されることがあります。金利は借り入れ額に応じて計算されるため、頭金を支払うことで金利負担を軽減できます。

借入額が3,000万円で金利が1%の時の返済総額は3,557万円。借入額が3,000万円で金利が1.3%の時の返済額は3,736万円になります。

イエくん 借入額が同じで、金利が0.3%変わっただけで返済総額は179万円も違うんだね!金利が下がる影響は思ってたより大きいかも…

返済期間を短くする

頭金を支払うことで、借り入れ額が減少するため、返済期間を短縮することができます。返済期間が短いと、総返済額が減少し、ローン完済までの期間も短くなるというメリットがあります。

イエくん 借金がずっと残っているのは嫌だもんね。

最終的な支払額を減らす

頭金を支払うことで借り入れ額が減るため、最終的に支払わないといけない金額が減少します。そのため、頭金を支払うことで、長期間にわたるローン返済に伴う負担を軽減できるというメリットがあります。

ソルくん 2,000万円の借り入れ額に1%の金利がつくのと2,500万円の借入額に1%の金利がつくのでは5万円の違いがあるよ。

借入額の計算例

借り入れ額2,000万円、金利1%:

2,000万円×1%=20万円

借り入れ額2,500万円、金利1%:

2,500万円×1%=25万円

イエくん 2,000万円とかと比べると安く感じるけど普通に考えたら日常生活で5万円節約できるって結構大きいよね。

ソルくん そうだね。しかもこれは最初だけで、毎年5万円まではいかないにしても積み重なっていくから総額になるとなかなか大きい差だよ。

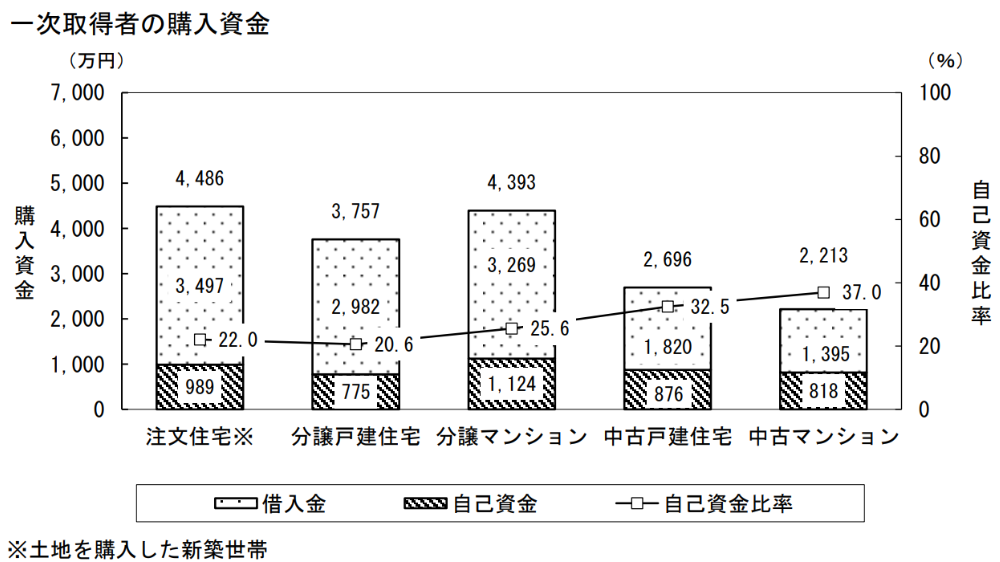

住宅ローンの頭金はいくらくらい支払う?相場・目安

住宅ローンの頭金額は、物件の価格や金融機関の要件によって異なりますが、一般的には、物件価格の10%から20%程度が目安とされています。

図のグラフを見ると、土地を購入した注文住宅であれば22%、分譲戸建て住宅の場合は20.6%、中古戸建住宅なら32.5%といったように、大体20~30%程度だということが分かります。

イエくん これを見ると30%くらい必要そうだけどなんで頭金に必要なのは10%~20%なの?

ソルくん 住宅を買うときには住宅の購入資金の他にも様々な費用が掛かるんだ。だから頭金単体で見たときはもう少し低くなるということだよ。

実際、住宅金融支援機構が出しているデータの中では、このようになっています。

| 住宅の種類 | 頭金の割合 |

| 注文住宅 | 16.7% |

| 土地付注文住宅 | 9.3% |

| 建売住宅 | 7.5% |

| マンション | 17.4% |

| 中古戸建 | 8.2% |

| 中古マンション | 13.8% |

住宅ローンの頭金はゼロでも家を買えるって本当?

一般的に、住宅ローンを組む際には頭金が必要とされますが、一部の金融機関では頭金をゼロから始めるプランも提供されている場合があります。

ただし、頭金を支払わない場合、金利や返済期間に影響が出ることがあります。

頭金を支払うことで、前述したような金利の軽減や返済期間を短縮できるといったメリットが受けられます。頭金を支払うかどうかは慎重に検討するようにしましょう。

住宅ローンの頭金の支払い方法

住宅ローンの頭金は基本的に現金で金融機関に対して支払います。ただ、現金で何百万円も持っておくのは怖いですよね。

なので、振込先の金融機関に対して銀行振り込みをするというのが一般的です。

ソルくん 住宅を購入するときのお金の振込も銀行側がやってくれるから、自分は確認するだけで済むよ。

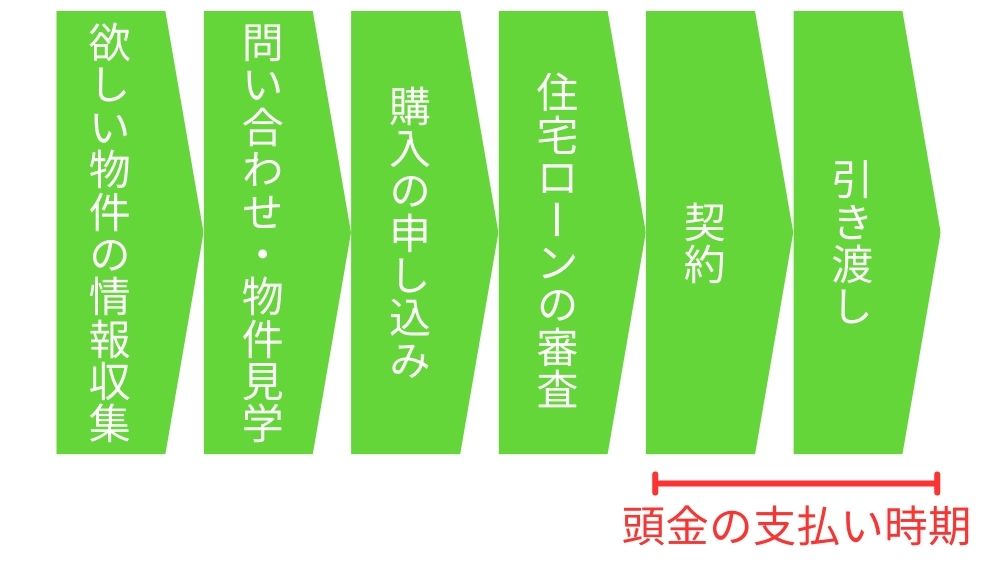

住宅ローンの頭金はいつ支払ったらいいの?

頭金を支払うタイミングは住宅を購入する際の契約の時から実際に物件を引き渡すまでの期間になります。

住宅を購入する際には、大体このような流れで進んでいきます。この流れのイメージができていると、頭金を支払うタイミングが住宅購入のフローの中のこのあたりなんだなというのが分かりますよね。

ソルくん 実際には契約の前に重要事項の説明があったり、住宅ローンの審査は事前審査や本審査があったりするけど、ここでは省略してるよ。

住宅ローンの頭金を用意する際の注意点

- もしものための予備の資金もしっかり残しておく

- 今後のライフプランも考慮して住宅ローンを組む

住宅ローンの頭金を用意する際には、将来の不測の事態への備えとライフプランを踏まえて資金計画を立てることが大切です。快適な住まいへの第一歩を踏み出すためにもしっかりと確認しておきましょう。

もしものための予備の資金もしっかり残しておく

住宅ローンの頭金を用意する際には、将来的な不測の事態に備えて予備の資金も十分に確保しておくことが重要です。予備の資金がないと、万が一収入が減少したり急な支出が発生したりした場合に、生活が困難な状況に陥ってしまうかもしれません。

ソルくん 住宅ローンはすぐに完済できるものじゃないから頭金以外にも数ヶ月分の生活費や緊急時の医療費などを考慮して資金を残すようにしよう。

今後のライフプランも考慮して住宅ローンを組む

住宅ローンを組む際には、将来のライフプランをしっかりと考慮して計画を立てることが大切です。

結婚や出産、子供の教育、老後の生活など、将来のライフイベントや目標を考えて、住宅ローンの返済計画を立てるようにしましょう。

転職やキャリアアップによる収入増加が見込まれる場合は、それを見越して頭金の金額や返済額を調整することを検討してみてもいいかもしれません。

イエくん もし収入がアップしないときでも無理な計画にならないようにする必要があるね。

よくある質問

Q1. 頭金と手付金はどう違うの?

頭金と手付金は住宅購入時に支払う金額ですが、異なる意味と役割を持っています。

頭金は、住宅ローンの借入額に対して最初に支払う金額で、自己資金を投入することでローンの額を減らすことができます。一方で、手付金は、物件の売買契約成立時に支払う保証金のことをいいます。

Q2. 住宅ローンの頭金を支払えない場合はどうしたらいい?

住宅ローンの頭金を支払えない場合、以下のような対策を検討することが重要です。

- 資金計画の見直し

- 公的支援の利用

- 頭金の金額を見直し

- 家族や親族からの援助

- 住宅の購入を先延ばし

頭金は支払わなくても住宅を購入できる場合がありますが、用意しておくことで受けられるメリットもあります。これらのことを参考にしつつ専門家に相談してみるのもおすすめです。

Q3. 住宅ローンの頭金は用意するのとしないのだとどっちがいいの?

イエソルでは頭金を用意するのをおすすめします。ただし、住宅ローンの頭金を用意するかどうかは、個々の状況やライフプランによって異なります。

ソルくん すぐに住宅を買わないといけないということはないし、頭金のありなしで返済額が数百万円変わることもあるから用意するのがおすすめだよ。

頭金を用意することで総返済額を減らせるというメリットもありますが、用意しない選択をすることで初期の負担額を減らせるというメリットもあります。

自身の財務状況や将来のライフプランを考慮し、頭金を用意するかどうかを慎重に判断するようにしましょう。

住宅ローンの頭金について正しく知って後悔の無いようにしよう

住宅ローンの頭金がどのようなもので、用意することのメリット、支払い方法、支払い時期など、頭金にフォーカスして解説してきました。

人によって感じ方は違うと思いますが、自分で納得のできる形で頭金を支払うようにしましょう。