イエくん

イエくん 住宅ローンの頭金はどれくらいの割合を用意したらいいんだろう。みんないくら位くらい用意してるのかな。

ソルくん

ソルくん 全国平均を見ると大体2割くらいを用意している人が多いよ。

イエくん 2割くらい用意してるんだ!そもそもだけど頭金って何のために用意するの?

ソルくん あまりわからないよね。そこで今回は、住宅ローンの頭金を何割用意するのがおすすめか、用意するメリットについて解説していくね。

住宅ローンの頭金とは

住宅ローンの頭金とは、住宅を購入する際に支払う最初の一部分の金額のことを指します。物件の総額から頭金を差し引いた金額が、実際にローンを組む際の借入金額になります。

イエくん 借り入れ、つまり借金の額を頭金を用意することで少しでも減らすことができるってことだね。

住宅ローンで頭金を用意するメリット

住宅ローンで頭金を用意するメリットにはこのようなものがあります。

- 住宅ローンの審査に通りやすくなる

- 住宅ローンの借入金利が優遇される

- 返済総額を減らせる

住宅ローンの審査に通りやすくなる

頭金を用意することで、ローンを組む際の借入金額が減少するため、金融機関の審査に通りやすくなります。

- 完済時の年齢

- 本人の健康状態

- 住宅ローン申し込み者の年収

- 雇用形態 など

住宅ローンの審査ではこのようなものを見られます。借入金額が減るということは完済時の年齢も下がりますし、申込者の年収と返済の割合も縮まるため、審査に通りやすくなるというわけです。

イエくん 雇用形態とかってやっぱり大事なんだなあ。ローンを組む時は正社員が有利だな・・

ソルくん 実は正社員だったらいいというわけでもないんだ。転職を繰り返す人は審査に通りづらくなるから注意が必要だよ。

住宅ローンの借入金利が優遇される

頭金を一定の割合用意することで住宅ローンの借入金利が優遇されます。フラット35の場合、子のようになっています。

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.720%~年3.080% | 年1.720% |

| 9割超 | 年1.860%~年3.220% | 年1.860% |

融資率、つまりローンの借入額と住宅の購入価格の割合が9割以下と9割超の場合で違いが出てきます。

融資率の計算式

フラット35の借入額÷住宅の建設費または住宅の購入価額=融資率

参考:融資率とは

フラット35は全期間固定金利型の住宅ローンでローンを組む形の一つです。

ソルくん

ソルくん 金利は全期間固定んものや金利が変動する変動金利型のもの、最初は固定金利で痕で変動する固定金利期間変動型っていうものがあるよ。

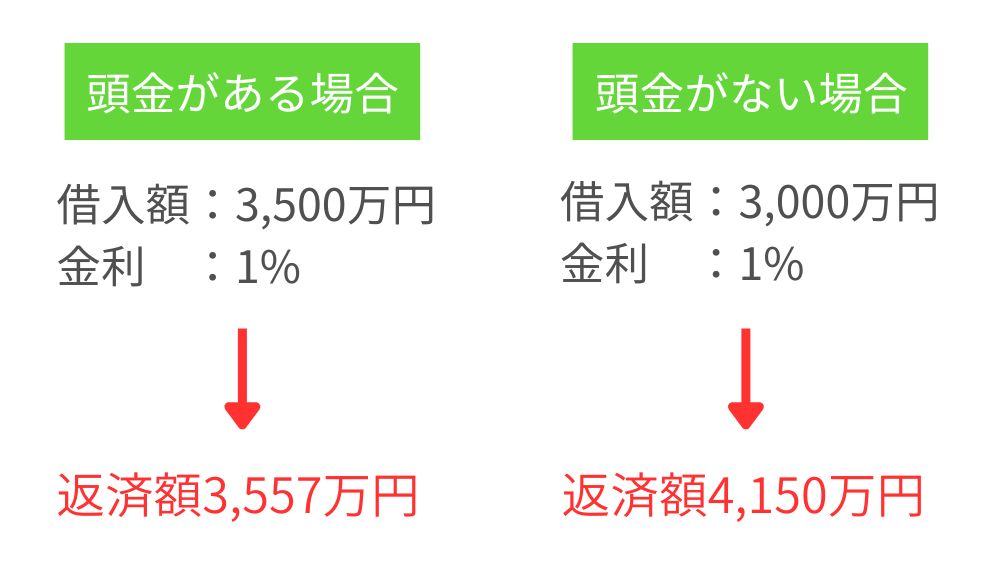

返済総額を減らせる

頭金を支払うことで、借入金額が減少するため、返済総額も自然と減少します。これにより、毎月の返済額が抑えられ、家計の負担を軽減することができます。

返済期間が短縮されてローンの完済も早まるため、60代になっても返済を続けないといけないという可能性を減らすこともできるでしょう。

イエくん 老後も返済を続けるのは嫌だなぁ。

ソルくん 30歳で借り入れて返済期間35年だとすると完済は65歳だから有り得なくない話なんだ。だから早めに完済して借金から解放されるのはメリットになるね。

住宅ローンで頭金を用意するデメリット

住宅ローンで頭金を用意するデメリットにはこのようなものがあります。

- 頭金を用意するのが難しい

- 他の用途への資金不足

頭金を用意するのが難しい

頭金を用意するためには、一定の金額を準備する必要があります。コツコツと少しずつ貯金をして貯めていかないといけないので、どうしても時間がかかってしまいます。

イエくん もし親から援助を受けられるという方は少しは頭金を用意するのが楽になるね。

コツコツと貯金をしていくなら、給料から天引きする方法がおすすめです。先に〇円貯金する!と決めておいて、残った中から生活していくというやり方です。

ソルくん 「バビロン大富豪の教え」という本の中でも収入の10分の1を貯蓄せよ、とか貯蓄して余ったものの中から生活するというやり方を勧めてたね。

他の用途への資金不足

頭金を用意するために貯蓄を行うと、その他の急な支出や投資などの機会を逃す可能性があります。資金の使い道を考慮して慎重に判断するようにしましょう。

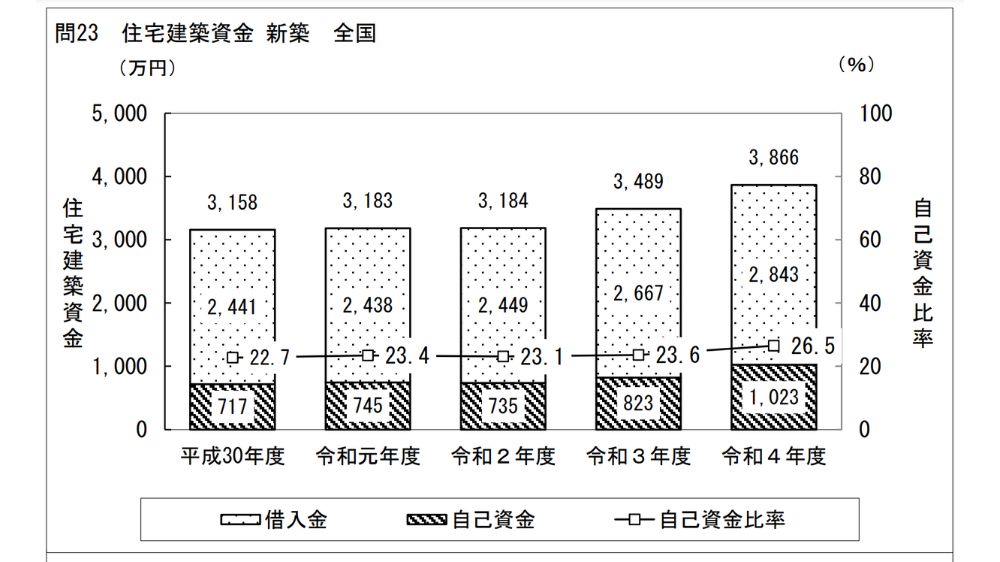

みんなはいくら頭金を用意してる?

国土交通省が行っている調査では、全国平均で見ると大体2割程度の頭金を用意していることが分かります。ただしこれは新築の住宅の建築で全国平均に限った話。

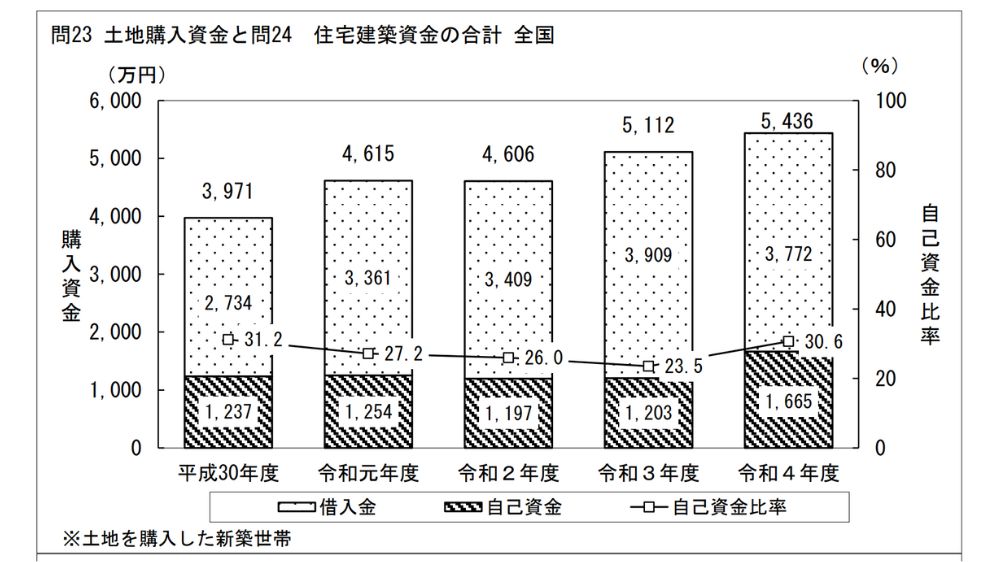

土地も併せて購入するかどうかによっても大きく変わってきます。土地も含めると、大体3割近くになります。

イエくん

イエくん 1,000万円以上も自己資金を用意してる!すごい・・

三大首都圏に新築住宅を購入するときの土地も含めた自己資金の割合を見てみましょう。かっこの中は自己資金として用意した金額です。

| 年度 | 三大都市圏 |

| 平成30年度 | 34.6%(1,530万円) |

| 令和元年度 | 30.1%(1,533万円) |

| 令和2年度 | 30.9%(1,654万円) |

| 令和3年度 | 24.8%(1,567万円) |

| 令和4年度 | 34.8%(2,365万円) |

三大首都圏に限って言うと、最低でも3割程度は自己資金で用意していることが分かります。住宅のみの購入の時は1,000万円ちょっと用意していた人が多いのに、土地も購入する場合は最低でも1,500万円は用意していますね。

住宅ローンは頭金なしでも組める!ただしリスク・デメリットが・・

住宅ローンは頭金なしでも組むことができます。しかし、頭金を用意しないことでこんなリスク・デメリットが発生してしまうので、注意が必要です。

- 借り入れの際の金利の優遇を受けられない

- 返済総額が増えてしまう

- そもそも審査に通らなくなる可能性

- 万が一住宅を売却するときに相殺できない可能性

借り入れの際の金利の優遇を受けられない

頭金を用意しない場合、金融機関からの借り入れの際の金利優遇を受けられない可能性があります。

一定の金額の頭金を支払うことで金利が下がるため、頭金なしの場合は長期間にわたる返済で金利負担が増える可能性があります。

返済総額が増えてしまう

頭金を支払わない場合、借入金額が増加するため、返済総額も増えてしまいます。毎月の返済額や返済期間が増加することになり、家計の負担が大きくなる可能性があります。

そもそも審査に通らなくなる可能性

頭金を用意しない場合、金融機関の審査に通ることが難しくなる可能性があります。頭金なしでの融資は、金融機関から見ると返済能力が低いと判断される可能性があるからです。

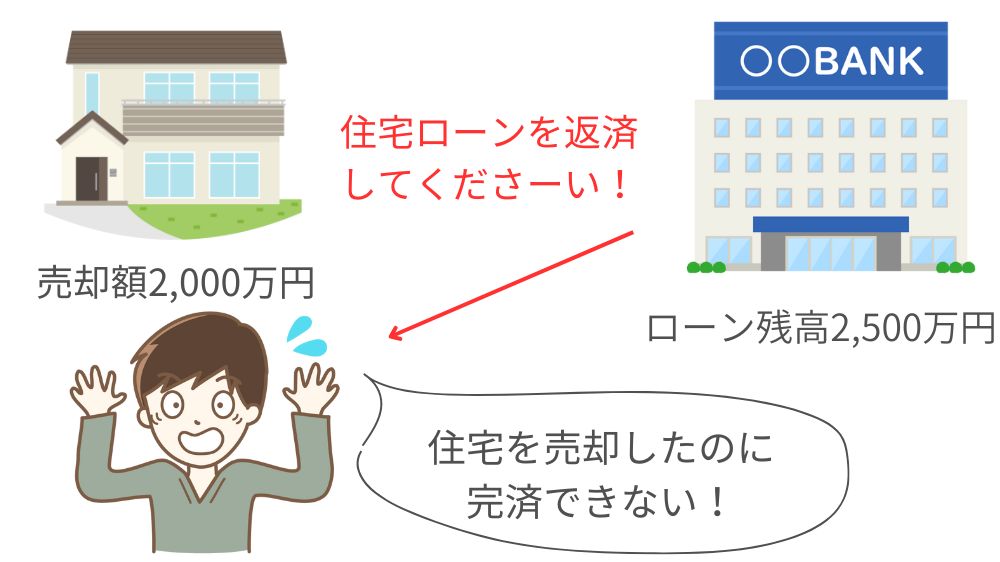

万が一住宅を売却するときに相殺できない可能性

住宅の市場価格変動により、将来的に住宅を売却する際に債務の相殺が難しくなる可能性があります。

頭金を支払わないということは住宅ローンの借入額が大きくなるので、もし住宅を売却するという場合に売却額でローンを完済できなくなってしまうかもしれません。

反対に、頭金を支払うことで、返済すべき住宅ローンが減るため、もし住宅を売却することになっても、売却額でローンを完済できる可能性が高くなります。

ソルくん 頭金を用意すると住宅ローンを完済しやすいってだけで、用意しても完済できるとは限らないということに注意が必要だよ。

住宅ローンの頭金を用意する割合は?何割がいいの?

住宅ローンの頭金を用意する割合は、一概に決めることはできません。ただ、できれば2割程度は用意するのがおすすめです。

1割でもないよりはいい、3割用意出来たら超優秀みたいな感じですね。 住宅ローンの頭金の割合は、以下のような要素によって変わります。

- 住宅購入価格

- 年収や家計収支

- 住宅ローンの利率や返済期間

- 住宅ローンの種類や条件

- 今後のライフプランやリスク対策 など

これらの要素を総合的に考慮して、自分に合った頭金の割合を決めるようにしましょう。

イエくん 年収が高い人はたくさん用意できるかもしれないけど、日々の生活で収支にあまり余裕がない人はそこまで用意できないってことだね。

住宅ローンの頭金を用意する際の注意点

住宅ローンの頭金を用意する際にはこのような点に注意する必要があります。

- 住宅本体以外にかかる費用も考慮する

- 将来の計画をしっかりしてから予算を決める

- もしものための予備資金を用意する

住宅本体以外にかかる費用も考慮する

住宅購入時には、物件価格以外にもさまざまな費用がかかります。 例えば、以下のようなものがあります。

- 不動産仲介手数料

- 印紙税

- 登録免許税

- 固定資産税

- 住宅ローンの手数料や保証料

- 引越し費用 など

これらの費用は、物件価格の5%~10%程度に相当すると言われています。

イエくん 住宅の購入にはこんなにいろんなお金がかかるんだ!知らずに購入してたらどこかで手持ちのお金が足りなくなってた・・

ソルくん これらの費用も自己資金で支払う必要があるので、頭金を用意する際には忘れずに考慮するようにしよう。

将来の計画をしっかりしてから予算を決める

頭金を用意する際には、将来の計画をしっかりと立ててから予算を決めることが大切です。

住宅ローンは長期にわたって返済するもの。子どもの教育費や老後の備えなど、さまざまな支出が発生する可能性があるため、しっかりと将来の計画を立てる必要があります。

ソルくん 頭金を多く用意すれば、住宅ローンの返済負担は軽くなりますが、その分、他の目的に使える貯蓄が減っちゃうよね。

イエくん これ買いたかったのに!ここに行きたかったのに!ができなくなる可能性があるってことだね。

ソルくん そうそう。でも、頭金を少なくしたら、他の目的に使える貯蓄は多くなるけど、住宅ローンの返済負担は重くなっちゃうんだ

頭金を用意するときは、どれくらいの割合がいいかを自分たちの考え方を話し合うことと、ライフプランに合わせて考えることが重要です。

もしものための予備資金を用意する

住宅ローンを利用する場合は、もしものために予備資金を用意しておくことがおすすめです。

予備資金とは、万が一収入が減ったり失ったりした場合や、大きな修繕や災害などで急な出費が発生した場合に備えておく資金のことです。

予備資金は頭金を用意するときに考えることではあるけど、住宅を購入するとき以外でも普段から用意しておくようにしましょう。

住宅ローンの頭金は自分に合った割合を探そう

住宅ローンの頭金は、自分にとって最適な割合を探しましょう。

住宅購入価格や年収、住宅ローンの利率や返済期間などを把握して、自分の家計収支や将来の計画を考慮して予算を立てることが必要です。

住宅本体以外にかかる費用やもしものための予備資金も忘れずに準備するようにしてくださいね。