イエくん

イエくん 住宅ローンを組むときに頭金って必要?

ソルくん

ソルくん 結論を最初に行ってしまうと、最近は頭金はあってもなくても住宅ローンを組むことができるよ。

イエくん そうなんだ!頭金を用意したほうがいいのかなぁ…

ソルくん わからなくなるよね。そこで今回は住宅ローンの頭金を用意するメリットデメリットと頭金の相場・リスクを解説していくね。

住宅ローンの頭金ってどんなもの?

住宅ローンの頭金とは、住宅を購入する際に最初に支払う金額のことを指します。具体的には、物件の購入価格に対して一定割合以上の金額を自己資金として支払うことを意味します。

この頭金は、住宅ローンの借入額を減らすために使われ、その後の返済額に影響を与える重要な要素です。

頭金は住宅の購入価格の1割~2割程度の金額を用意します。フラット35の調査ではこのようなデータになっています。

| 住宅の種類 | 頭金の割合 |

| 注文住宅 | 16.7% |

| 土地付注文住宅 | 9.3% |

| 建売住宅 | 7.5% |

| マンション | 17.4% |

| 中古戸建 | 8.2% |

| 中古マンション | 13.8% |

住宅ローンの頭金を用意するメリット・デメリット

住宅ローンの頭金を用意することにはメリットとデメリットの両方の側面があります。頭金の必要性について悩んでいる人ははこれらの両方を見て判断するようにしてください。

それぞれについて詳しく解説していきますね。

住宅ローンの頭金を用意するメリット

住宅ローンの頭金を用意するメリットにはこのようなものがあります。それぞれについてもう少し詳しく見ていきましょう。

- 住宅ローンの金利を下げられる

- 最終的な支払額を減らすことができる

- 返済期間を短くできる

住宅ローンの金利を下げられる

住宅ローンの金利は借入額によって決まることが多く、借入額が大きいほど金利も高くなります。しかし、頭金を支払うことで借入額が減少し、それに応じて金利も低くなります。

住宅ローンの金利は長期間にわたって支払うため、少しの金利差でも返済しなければならない金額は大きく変わってきます。例を見て見ましょう。

金利の違いの計算例

借入額3,500万円、金利1%の場合:

総返済額4,150万円

借入額3,500万円、金利1.3%の場合:

総返済額4,359万円

ソルくん 金利が0.3%違うだけで、209万円も違いが出てくるってことだね。

イエくん この差は大きいね。金利が少し違うだけでも元本が大きいとこんなに違うなら気にしたほうがよさそう・・

最終的な支払額を減らすことができる

頭金を支払うことで借入額が減少し、それによって返済総額も減少します。これにより、住宅購入全体のコストを抑えることができます。

頭金を支払うことで将来的な支払い額を削減することができるので、頭金を用意しない場合と比べて、経済的な余裕を持って返済を進めることができるようになるでしょう。

もちろん頭金を支払った時点では余裕がないかもしれません。しかし、長期的に見ることも考えてみるようにしてください。

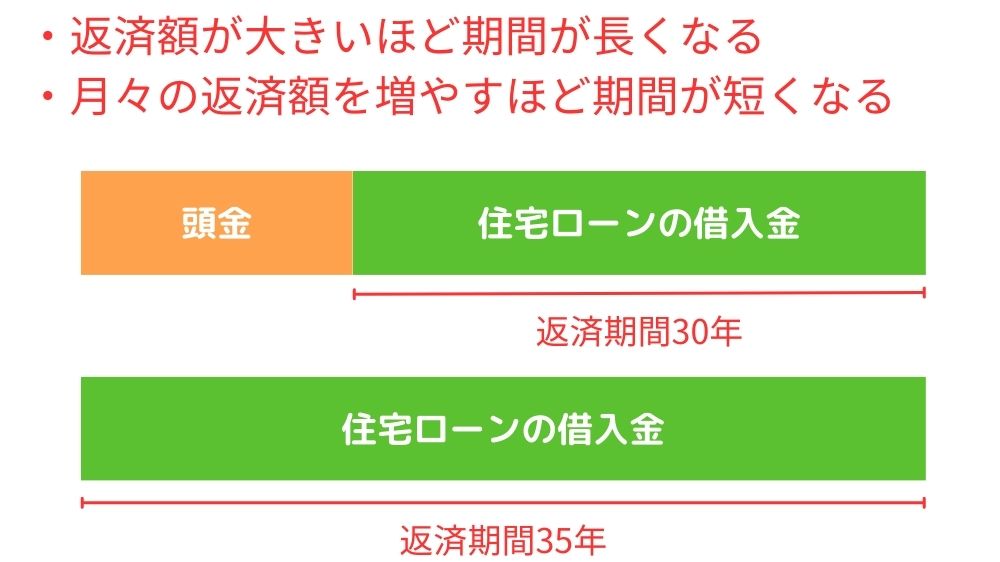

返済期間を短くできる

頭金を支払うことで借入額が減少するため、返済期間を短縮することができます。

また、返済期間が短くすればするほど、月々の返済額は増えるものの総返済額が減少します。利息がかかる元本が少なくなるからです。

住宅ローンを借り入れるときの元本は、借入額のことを指します。住宅ローンを3,000万円借り入れた場合はその3,000万円が元本になります。

住宅ローンの頭金を用意するデメリット

住宅ローンの頭金を用意するデメリットとしてこのようなものが考えられます。

- 他の投資機会を逃す可能性

- 資金の用意が難しい

他の投資機会を逃す可能性

頭金を支払うことで購入時のコストは減少しますが、その分、他の投資チャンスを逃すことになるかもしれません。

自分が何にお金を使いたいと考えるのかをしっかりと考えてお金を使うようにしましょう。

イエくん 最近は投資をする人が増えていると聞いたことがあるよ。

ソルくん そうだね。頭金を用意するということは投資をしている人にとっては資金が減ることになるから何にお金を使いたいかをしっかりと考えることが必要になるよ。

資金の用意が難しい

頭金を用意するためには一定の資金が必要です。購入予定の住宅価格に対しての一定割合を確保する必要があるため、資金計画をしっかりと立てなければなりません。

人生の中で子供ができて教育の資金が必要だったり自分の両親の介護をしないといけなくなったりする可能性があります。急にお金が必要になるかもしれないため、予備の資金も用意しましょう。

住宅ローンに頭金は必要?なしでも家は購入できる?

最近は住宅ローンの頭金は必要ありません。用意しなくて住宅を購入することは可能です。ただし、用意する方がよいでしょう。

イエくん 住宅ローンの頭金を用意するにはまとまった資金が必要だから準備が難しいという人はいるかもしれないけど、デメリットよりもメリットが大きいと感じる人の方が多そうだね。

住宅ローンに頭金を用意しないことのリスク・影響は?

住宅ローンに頭金を用意しないことのリスク・影響としてこのようなものが考えられます。

- 金利が高くなりやすい

- 返済総額が大きくなる

- ローンの審査に通りづらくなる

- 返済期間が長くなる

- 住宅を売却してもローンを完済できない可能性

もちろん、個人の価値観によりますが、このようにさまざまなリスクが考えられるため、頭金を用意したほうがいいでしょう。

金利が高くなりやすい

住宅ローンに頭金を用意しない場合、金融機関は貸し手のリスクを考慮して金利を上乗せされるかもしれません。

頭金を支払うことで、借り入れ額が減少し貸し手のリスクが低くなるため、金利が低く設定されることが一般的です。頭金なしは違います。

頭金を支払わない場合、返済総額が増えることで支払う利息も増え、最終的なローンのコストが高くなる可能性があります。金融機関に相談しつつ頭金を用意するか決めると良いでしょう。

イエくん 金融機関も少しでも返ってくる可能性が高い方が安心できるもんね。自分も返ってこない可能性が高い人に貸すのは嫌だし・・

返済総額が大きくなる

住宅ローンに頭金を用意しない場合、借り入れ額が増えるため、最終的な返済総額も大きくなります。

ソルくん 住宅ローンの返済は何のお金がかかってるか知ってる?

イエくん 住宅を購入するための費用と借り入れをするときに係る利息だよね。

ソルくん そうだね。その利息は借入額が増えるとどんどん増えていくんだ。だから頭金を用意しない場合は返済する総額が大きくなりやすいんだよ。

例を見てみましょう。

頭金を用意する場合

例えば、頭金に500万円用意したとして、住宅ローンの借入額が3,500万円、利息を1%で考えてみます。

| 住宅ローン借入額 | 3,500万円 |

| 頭金 | 500万円 |

| 利息 | 1% |

この場合、返済しなければならない金額が合計で4,150万円になります。利息として650万円払うということですね。次は頭金を用意しない場合を見て見ましょう。

頭金を用意しない場合

頭金は用意せず、住宅ローンの借入額を4,000万円、利息を1%で考えてみます。変えたのは頭金を用意するかどうかです。

| 住宅ローン借入額 | 4,000万円 |

| 頭金 | なし |

| 利息 | 1% |

この場合、返済しなければならない金額が合計で4,743万円になります。利息として743万円払うということですね。

これを見ると、頭金を用意するかしないかで93万円もの違いがあるということが分かります。さらに、借入額4,000万円から利息を0.3%だけあげてみると、返済総額は4,981万円になります。

イエくん 利息を0.3%あげただけなのに238万円も変わってる!

ソルくん 頭金を用意しないと金利が少し上がるかもしれないから、返済総額はもっと大きく上がるということだね。

ローンの審査に通りづらくなる

頭金を用意せずに住宅ローンを申し込むと、金融機関の審査基準をクリアするのが難しくなる可能性があります。

頭金を支払うことで、借り入れ額が減少し、返済能力を示す信用スコアが向上するため、審査通過率が高まる傾向があります。

逆に、頭金を用意せずに申し込むと、金融機関はリスクを高く見積もるため、審査を通過するのが難しくなるかもしれません。

ソルくん 頭金を用意してくれる人としてくれない人では印象が違ってくるし、毎月の返済額も抑えられて、返済してもらえなくなるリスクが減るからだね。

返済期間が長くなる

頭金を支払わない場合、借り入れ額が大きくなるため、返済期間も長くなることがあります。

返済期間が長くなると、月々の返済額は減少しますが、最終的な返済総額が増加することになります。

長期間にわたる返済は、将来のライフプランや予期せぬ事態に対する備えに制約をもたらす可能性があります。しっかりと考えて決める必要があります。

住宅を売却してもローンを完済できない可能性

頭金を支払わないまま高額の住宅ローンを組むと、将来的に住宅を売却する際にローンを完済できないリスクがあります。

イエくん 今は3組に1組が離婚をする時代と言われてたりもするね。

ソルくん そうだね。離婚することになるよ、ということではないけど、その可能性がゼロだと否定することもできないからもしものことは考えておいた方がいいよ。

住宅市場や生活環境が変化した場合、思わぬ事態に直面する可能性があります。その結果、住宅を売却しても残債が残ってしまうかもしれません。

頭金を支払わずに住宅ローンが残ってしまった場合、新しく住宅を購入する際に支払いの制約を受けたり、残った住宅ローンの返済に苦しめられることになる可能性もあるため、注意が必要です。

住宅ローンの頭金は用意するのがおすすめ!

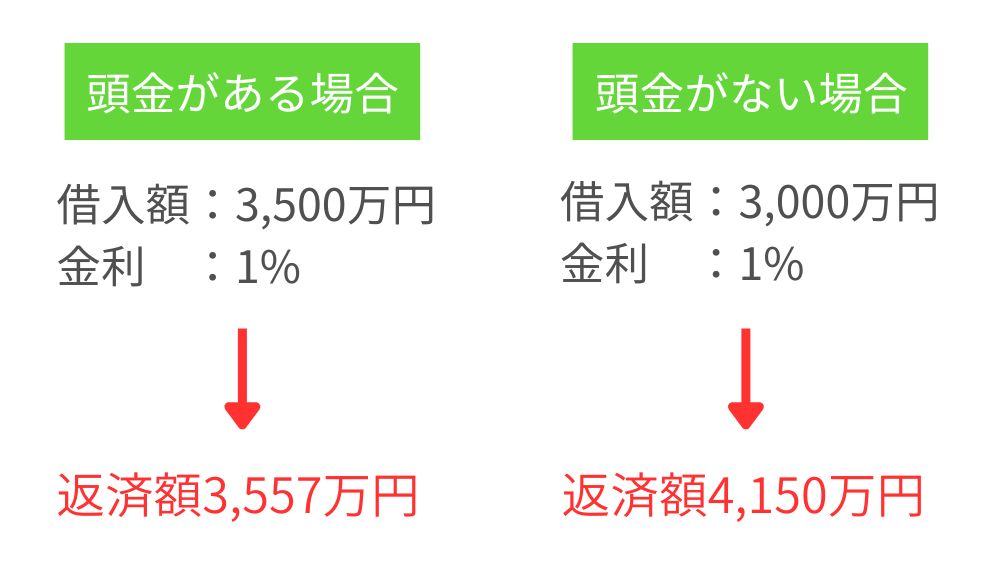

住宅ローンの頭金が必要かどうかで悩んでいる人もいると思いますが、結論、用意するのがおすすめです。

頭金を用意することで、返済しなければならない金額が大きく変わってきます。

住宅ローンの頭金を用意しない場合、借入額が3,500万円だと仮定します。この場合、返済総額は4,150万円です。

住宅ローンの頭金を用意して借入額が3,000万円だと仮定すると返済総額は3,557万円まで下がります。頭金として500万円を支払ったと考えると実質の違いは93万円になります。

3,000万円等と比較するとあまり大きくないと思う人もいるかもしれませんが、自分の生活に置き換えると結構な違いだとわかるでしょう。

イエくん 93万円もあれば好きなところに旅行に行ったり欲しいものが買えたりするから結構な差があるね。

住宅ローンの頭金の相場・目安

住宅ローンの頭金の相場として、大体10%~20%、532万円程度を用意することが多いです。下記は住宅金融支援機構のデータで住宅の種類別に2022年の全国平均を表にまとめたものです。

| 住宅の種類 | 頭金の金額 | 頭金の割合 |

| 注文住宅 | 641.2万円 | 17.3% |

| 土地付注文住宅 | 449.6万円 | 9.6% |

| 建売住宅 | 317.7万円 | 8.5% |

| マンション | 987.8万円 | 20.4% |

| 中古戸建 | 274.3万円 | 10.1% |

| 中古マンション | 528.9万円 | 16.8% |

このデータを見ると、なんとなく相場をイメージできるのではないでしょうか?もう少し詳しく知りたい方は、こちらから詳しく確認してみるようにしましょう。

住宅ローンの頭金を用意できない場合の対処法

イエくん 住宅ローンの頭金を用意したほうがよさそうというのは分かったよ。でも頭金に充てられるお金が用意できそうにない・・

ソルくん そういう人もいるよね。そこで、住宅ローンの頭金を用意できそうにないという人はこれらを参考にしてみるといいよ。どれかは自分でもできそうってものが見つかるかもしれないよ。

- 政府支援制度を活用する

- ボーナスや賞与を活用する

- 資金を工面するために貯蓄する

- 購入予定の物件を見直す

- 親から資金の援助を受ける

それぞれの方法について解説していきます。

政府支援制度を活用する

一部の地域では、低所得者や子育て世帯などを対象にした住宅購入支援制度が存在します。これらの制度を利用することで、頭金の一部を補填することができる場合があります。

具体的な条件や手続きについては、地域の住宅関連機関や自治体に相談してみましょう。

ボーナスや賞与を活用する

年に数回支給されるボーナスや賞与を、頭金として活用することも一つの方法です。これにより、通常の給与からは難しい頭金額を捻出することができます。

ただし、ボーナスや賞与は一時的な収入であるため、計画的に使うことが大切です。

資金を工面するために貯蓄する

住宅ローンの頭金を用意するために、貯金や投資などを活用することも考えられます。頭金の額や資金の使い道は、どう使うのかということをしっかりと考えて、最適な方法を選びましょう。

十分な期間をかけて計画的に資金を準備することで、無理なく頭金を用意することができるかもしれません。

購入予定の物件を見直す

頭金を用意できない場合、購入予定の物件を見直すことも一つの方法です。価格の低い物件や、頭金の必要が少ない物件を探すことで、購入が可能になる可能性があります。

また、物件の立地や条件を工夫することで、頭金の負担を軽減することも考えられます。

親から資金の援助を受ける

自分たちで頭金を用意することが難しい場合、親から援助を受けるという選択肢も考えられます。

どうしてもすぐにその住宅を購入したいという方や、今じゃないと他の人に購入されてしまうという場合は親から援助を受けることで頭金を用意することもできるでしょう。

住宅ローンの頭金の必要性は自分の状況に合わせた選択をしよう

住宅ローンの頭金の必要性は、個人の経済状況や将来のライフプランによって異なります。

頭金を支払うことで金利の軽減や審査通過率の向上、返済期間の短縮などのメリットがある一方で、頭金の用意が難しい場合は、政府支援制度や特別なプランを活用することも検討できます。

ソルくん 将来の不安定な状況に備えるためにも、購入計画を立てる際には慎重に考えて、自身の状況に合った選択をしよう。