イエくん

イエくん 住宅ローンの持分割合はどんな感じで分けるのがいいんだろう。

ソルくん

ソルくん 持分割合は住宅ローンの連帯債務の負担割合と同じにするのがいいよ。

イエくん え、そうなの?なんで同じにした方がいいの?

ソルくん パッと言われただけだとわからないよね。そこで今回は、住宅ローンの持分割合によって起こる問題とその割合の決め方を解説していくよ。

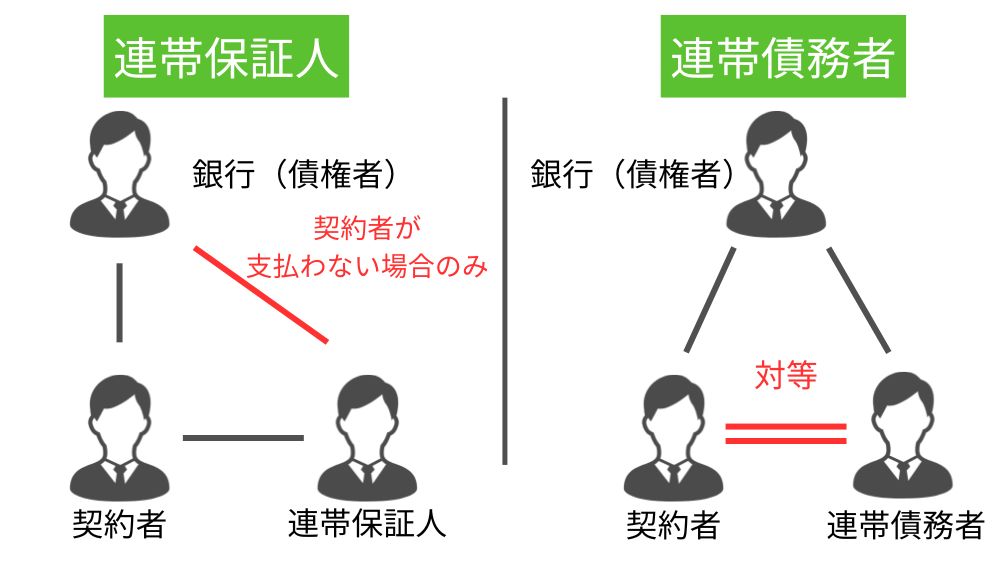

住宅ローンの連帯債務ってどんなもの?連帯保証との違いは?

連帯債務型で住宅ローンを組みたいと考えている人は、まず連帯債務がどのようなものなのかをしっかりと知っておく必要があります。ここでは、連帯債務の特徴と連帯保証との違いを解説していきますね。

住宅ローンの連帯債務とは

住宅ローンの連帯債務とは、複数の個人が共同して住宅ローン契約を行い、その債務を連帯して負担する制度です。つまり、複数の債務者が一つのローン契約に署名し、その借入金の返済義務を共に持つことを意味します。

収入や信用などが複数の債務者によって合算されるため、ローンの審査が通りやすくなる反面、契約者の一人が返済を滞らせると他の債務者がその分を補填しなければならない可能性もありあります。

連帯債務と連帯保証の違い

連帯債務と連帯保証の違いとして、債務を負っているかどうかというものがあります。

連帯債務者は契約者として借金をしており、返済に直接関与する一方、連帯保証人は第三者であり、返済の責任を代わりに負うだけである点が異なります。

ソルくん 連帯保証人は主債務者である住宅ローン契約者が支払わない場合のみに請求されるよ。

もう少し連帯保証人について知りたい方はこちらの記事を参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

住宅ローンの連帯債務のメリット

住宅ローンの連帯債務のメリットにはこのようなものがあります。

- 審査が通りやすくなる

- 借入額の拡大

- 利子や手数料の優遇

どのようなメリットがあるのかもう少し説明していきますね。

審査が通りやすくなる

連帯債務では、複数の債務者の収入や信用情報が合算されるため、個人の条件だけでは審査が難しい場合でも、共同で契約を結ぶことで審査のハードルが下がることがあります。

ソルくん 住宅ローンの契約者本人が少し問題があっても連帯債務者もいるし・・ってことだね。

連帯債務者にも問題があったりする場合は審査が通りづらくなる場合があるため、注意しましょう。

借入額の拡大

複数の債務者が連帯債務を結ぶことにより、借入額の上限が広がる場合があります。個人単位では借りられなかった金額を、複数で契約すれば借り入れることができる場合があります。

借入金の額が増えるということは、自分が「こんな家に住みたい!」とか、「こんな設備が欲しかった!」みたいな願望をかなえやすくなるということですね。

イエくん 長く住むことになる住宅だし我慢しながら生活していきたくはないから大きなメリットになるね。

利子や手数料の優遇

金融機関によっては、連帯債務者に対して利子や手数料の優遇措置を行う場合があります。これによって、借入全体のコストを抑えることができるかもしれません。

住宅ローンの連帯債務のデメリット

住宅ローンの連帯債務のデメリットとして、これらが挙げられます。

- 共同返済のリスク

- 離婚しても連帯債務の関係は残り続ける

- 基本的に主債務者しか団信に加入できない

それぞれがどのようなものなのかをもう少し詳しく解説していきますね。

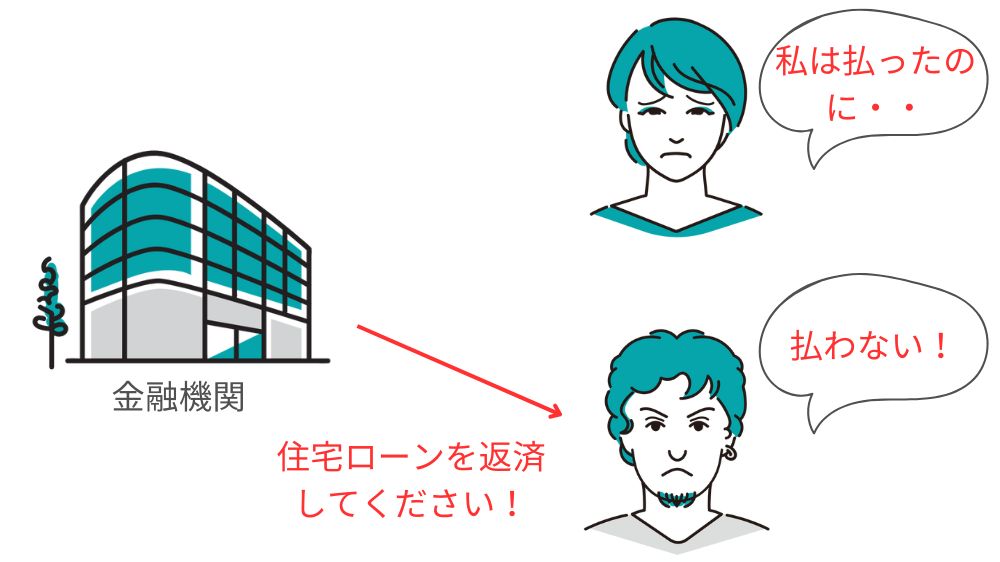

共同返済のリスク

連帯債務者は全員が債務を共同で負担するため、一人が返済を滞らせると他の債務者がその分を補填しなければなりません。返済能力が異なる場合、負担が不公平になる可能性があります。

ソルくん それぞれの収入をもとに、あらかじめどれくらいの負担割合にするか決めておくようにしよう。

離婚しても連帯債務の関係は残り続ける

住宅ローンの連帯債務を組んだ場合、その関係は債務完済や離婚によって解消されません。

夫婦が連帯債務者としてローンを組んだ場合、夫婦が離婚したとしても、ローンの返済責任は残り続けてしまいます。

イエくん 離婚したらもう支払いたくない!と考える人も多そう・・

ソルくん そうだね。離婚後にそういった問題でトラブルになる可能性があるから連帯債務でローンを借りる際は注意が必要だよ。

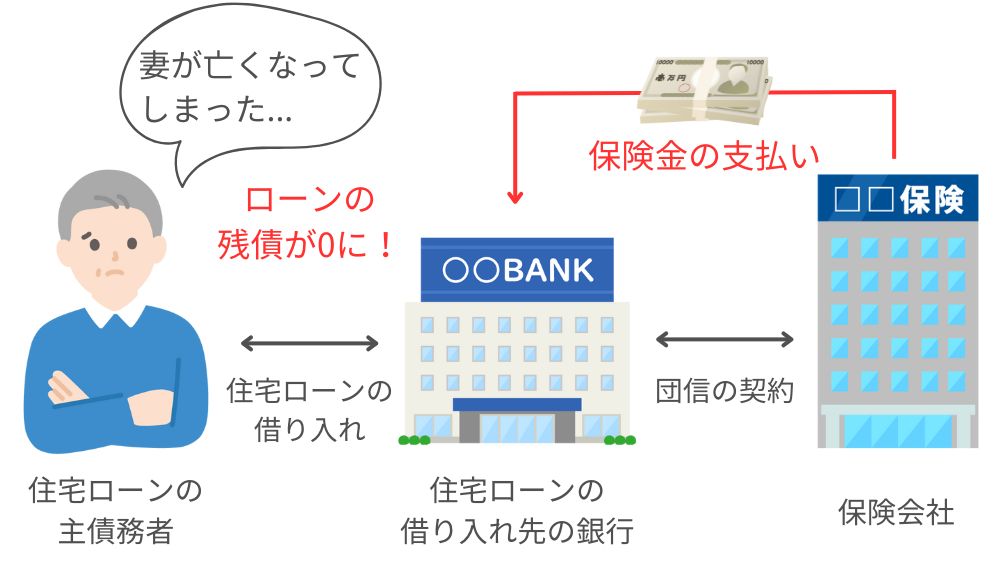

基本的に主債務者しか団信に加入できない

連帯債務者は主にローンを返済する主債務者に比べて団信の適用を受ける機会が限られています。連帯債務者が団信に加入するためには「連生団信」というものに加入する必要があります。

主債務者であれば住宅ローンを組む時に団信に加入することが多いですが、連帯債務者はそうでないということをしっかりと覚えておきましょう。

住宅ローンの連帯債務の負担割合はどう決める?持分割合の決め方は?

イエくん 夫婦なんだから持分も住宅ローンの負担も半々でよくない?

ソルくん もちろん持分割合は半々にする方が問題も起こりにくいよ。でも、持分割合はローンの負担割合もかかわってくるからそうはいかない場合もあるんだ。

夫婦で共働きの世帯が増えているとはいえ、男女で収入には差があることが多くあります。それなのに、住宅ローンの負担割合が半々だと、妻の方は負担が重くなりがちです。

それぞれがいくらくらいの収入があって、どれくらいの負担割合なら大丈夫なのかをしっかり話し合って決めるようにしましょう。

住宅の持分割合と住宅ローンの負担割合を異なるようにすることも可能です。しかし、その場合には別の問題が発生する可能性があるので注意が必要です。詳しくは次の項で解説しますね。

住宅ローンの連帯債務の持分割合と負担割合の違いで起こる問題

住宅ローンの連帯債務の持分割合と負担割合の違いでこのような問題が発生する可能性があります。

- 贈与税がかかる可能性

- 住宅ローン控除の額が減る可能性

それぞれ、もう少し詳しく、なぜそのような問題が発生するのかについて解説していきますね。

贈与税がかかる可能性

持分割合が実際の住宅ローンの負担割合と異なる場合、残りの債務者からの贈与と見なされて贈与税がかかる可能性があります。例を用いて解説します。

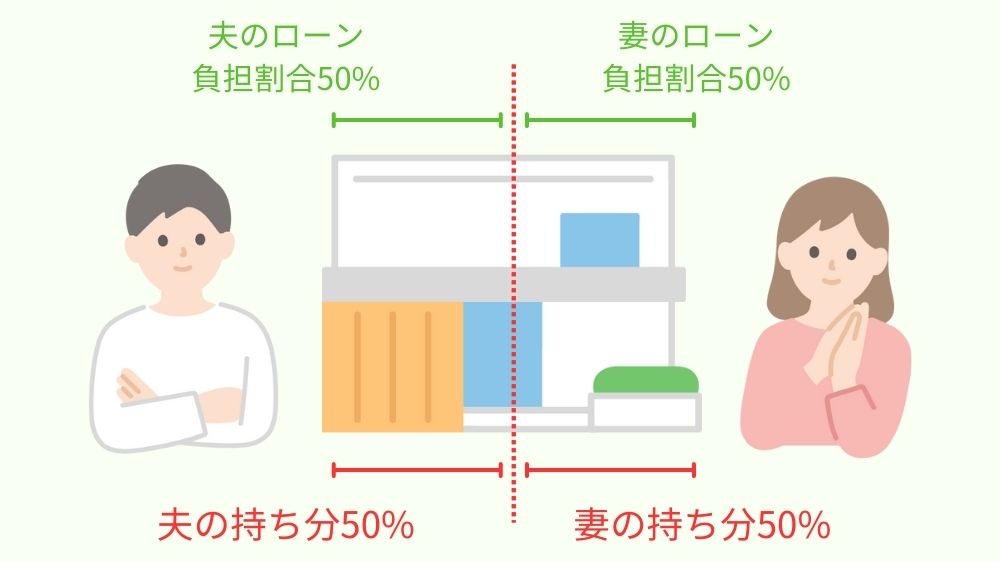

住宅ローンの持分割合と負担割合が同じ場合

住宅ローンの借り入れが4,000万円で、夫婦の持ち分と負担割合が半分ずつ、つまり50%だとしましょう。

この場合、それぞれが2,000万円ずつ支払うので問題はなく、贈与税はかかりません。しかし、持分割合とローンの負担割合が異なる場合は違います。

住宅の持分とローン負担額が半分の場合

持分:4,000万円÷2=2,000万円

負担額:4,000万円÷2=2,000万円

持分と負担額が同じだから問題はなし。贈与税はかからない。

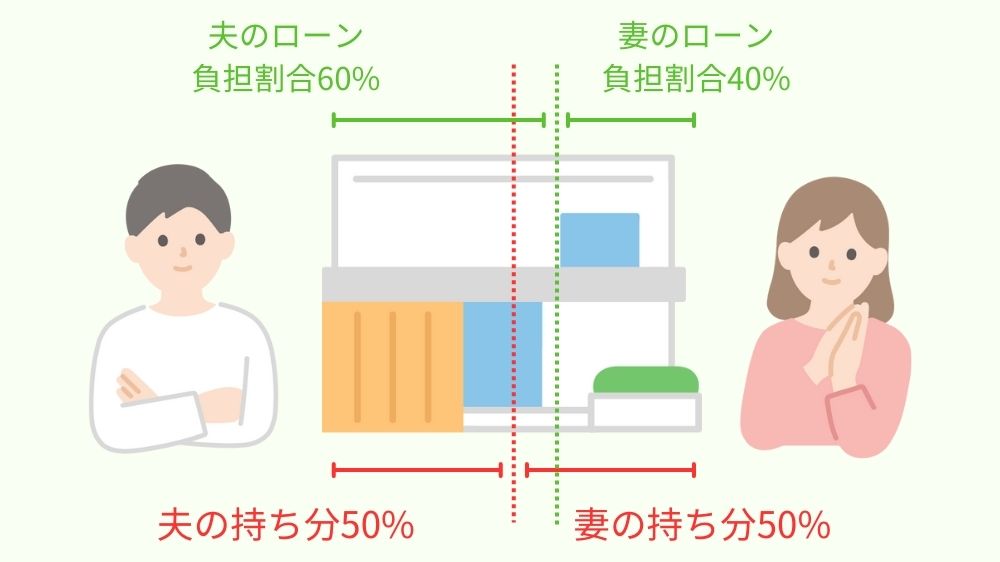

住宅ローンの持分割合と負担割合が異なる場合

借り入れが同じく4,000万円、夫婦の持分が半分の50%、ローンの負担割合が夫60%、妻40%の場合を考えてみます。

住宅の持分が分分、ローン負担額が6:4の場合

夫の持分:4,000万円÷2=2,000万円

夫の負担額:4,000万円×0.6=2,400万円

妻の持分:4,000万円÷2=2,000万円

妻の負担額:4,000万円×0.4=1,600万円

2,400万円-2,000万円=400万円

夫と妻の持分は同じなのに負担額が違うからそれをならすために、夫の負担額の2,400万円から2,000万円引いて残った400万円を妻に渡すイメージです。これが贈与とみなされる理由です。

ソルくん 贈与の基礎控除額は年間110万円だからこれを超えると贈与税がかかるよ。

これを見ると、なぜ贈与税がかかるのかが分かりますね。

住宅ローン控除の額が減る可能性

住宅ローン控除は、個々の債務者が実際に支払う金額に応じて適用されます。持分割合と負担割合が異なる場合、控除の額が実際の支払いに応じて割合が分配されるため、個々の債務者の控除額が影響を受ける可能性があります。

連帯債務型で住宅ローンを組む時は持分・負担割合に注意しよう

連帯債務という形で住宅ローンを組もうと考えている人は、まず連帯債務についてどのようなものなのか、メリットデメリットをしっかりと把握する必要があります。

そのうえで、贈与税がかからないように、持分割合や負担割合を考えてローンを組むようにしましょう。

ソルくん 無理なく支払う税金を抑えて自分のやりたいことに使えるようにしようね。