イエくん

イエくん 住宅ローンの連帯債務者が死亡してしまった際にやることって何があるんだろう。

ソルくん

ソルくん 連帯債務者が死亡しちゃったら、保険金の請求手続きをする必要があるよ。

イエくん 保険金の請求手続きか!でもどうやってしたらいいの?

ソルくん そうだよね。そこで今回は住宅ローンの連帯債務者死亡してしまった際の手続きのやり方と必要な書類、注意点を解説していくね。

住宅ローンの連帯債務者ってどんなもの?

住宅ローンの連帯債務者とは、主に家族や親族などと共同で住宅ローンを組む場合に債務を負う人を指します。

つまり、一緒に住宅ローンを申し込んだ場合、連帯債務者はローンの借り主として主債務者と共同で責任を負うことになります。

ソルくん 連帯債務者がいることで借り手の信用力を高めることができてローン審査の通過率を上げられるよ。

住宅ローンの連帯債務者のメリット・デメリット

住宅ローンの連帯債務者をたてることにはメリットデメリットがあります。しかし、結論として、連帯債務者がいなくても大丈夫な場合は連帯債務者を作らずに住宅ローンを組むことをイエソルではおすすめします。

メリットデメリットについてそれぞれ説明していきますね。

住宅ローンの連帯債務者のメリット

- 住宅ローンの審査通過率が向上する

- 住宅ローンの借入金額が増える

- 金利が低くなる場合がある

- それぞれ住宅ローン控除を利用できる

住宅ローンの審査通過率が向上する

連帯債務者がいる場合、借り手の信用力が高まるため、銀行などの金融機関からの審査通過率が向上します。

転職が多かったり自営業だったりすると信用力がどうしても低くなってしまうので、そんなときに連帯債務者を立てることがあります。

住宅ローンの借入金額が増える

連帯債務者がいることで、住宅ローンの借入金額を増やせるので、より理想的な住宅を建てることができます。

イエくん こんな間取りにしたいとかこんな設備が欲しいとかを叶えられるのはいいね。

金利が低くなる場合がある

連帯債務者がいると、債務のリスクが分散されるため、金利が低くなる場合があります。

それぞれ住宅ローン控除を利用できる

連帯債務者と住宅ローンを契約した主債務者はどちらも住宅ローン控除を利用することができます。それぞれの持ち分に応じて給付金を受け取ることもできるでしょう。

例えば、3,000万円の住宅を購入するために住宅ローンを組んだとします。持ち分の割合を50%ずつにすると、1,500万円ずつになります。

年収を500万円程度で考えると、住宅ローン控除で年間に控除できる金額はおおよそ7万円~10万円程度で、合計で110万円ほど控除が可能です。

ソルくん 住宅ローンは最大で13年間控除期間があるよ。詳しく知りたい方は下の記事も参考にしてみてね。

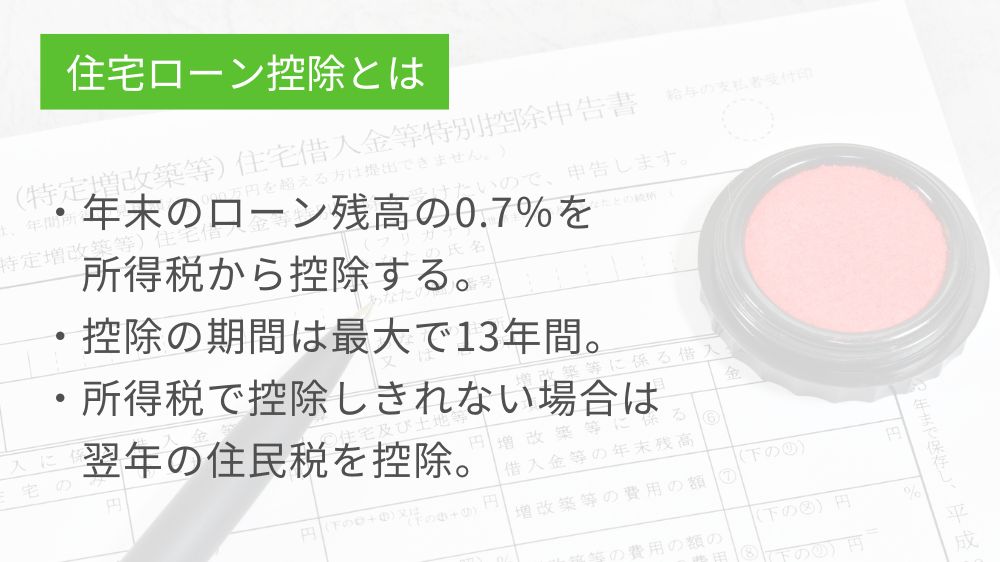

住宅ローン控除(減税)とは 住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。 所得税から控除しきれな …

住宅ローンの連帯債務者のデメリット

- 返済責任を共有する

- 団信に加入できない可能性がある

- 離婚しても支払い義務がある

- 贈与税がかかる場合がある

返済責任を共有する

連帯債務者は借り主と同様にローンの返済責任を負うため、返済に苦しむリスクがあります。連帯債務がどのようなものなのかを正しく知って後悔のない判断をするようにしましょう。

団信に加入できない可能性がある

連帯債務者は団体信用生命保険(団信)に加入できない可能性があります。主債務者であれば住宅ローンに加入できますが、連帯債務者の場合は違います。

基本的には通常の団信に加入できないので、「連生団信」と呼ばれる団信やそのほかの連帯債務者も加入できる団信を探す必要があります。

ソルくん 団信の保険料は住宅ローンの金利の中に含まれてることが多いよ。

離婚しても支払い義務がある

住宅ローンの連帯債務者として契約した場合、その債務は離婚などの個人的な変化によって解消されることはありません。つまり、夫婦が共同で住宅ローンを組んだ場合、離婚しても連帯債務者としての支払い義務が残ります。

例えば、夫婦が共同で住宅ローンを組んでいた場合、離婚後も債務は変わりません。離婚後、借り手である元夫が返済を怠っても、連帯債務者である元妻が責任を負い、支払いを続ける必要があります。

イエくん 住宅ローンの連帯債務者になる際には、慎重に検討しないといけないね。

ソルくん 離婚や家族の変化が起きた場合にも、連帯債務者としての責任が続くことを理解して将来のリスクを考慮することが重要だよ。

贈与税がかかる場合がある

連帯債務型で住宅ローンを組んだ場合、それぞれが返済し続けることが必要ですが、どちらかが病気やケガなどで返済が難しくなってしまうと、贈与税が課される可能性があります。

例えば、夫婦で連帯債務型で住宅ローンを借りていて妻が妊娠などの理由で働けず、返済が難しくなってしまうと、夫が返済を行います。

しかし、夫が代わりに支払った額が贈与の基礎控除枠を超えてしまう場合は贈与税が課されるので注意しましょう。

イエくん 何かの理由で働けなくなったとかになると大変だから予備の資金を用意しておくのが大切だね。

住宅ローンの連帯債務者が死亡したら残りはどうなる?

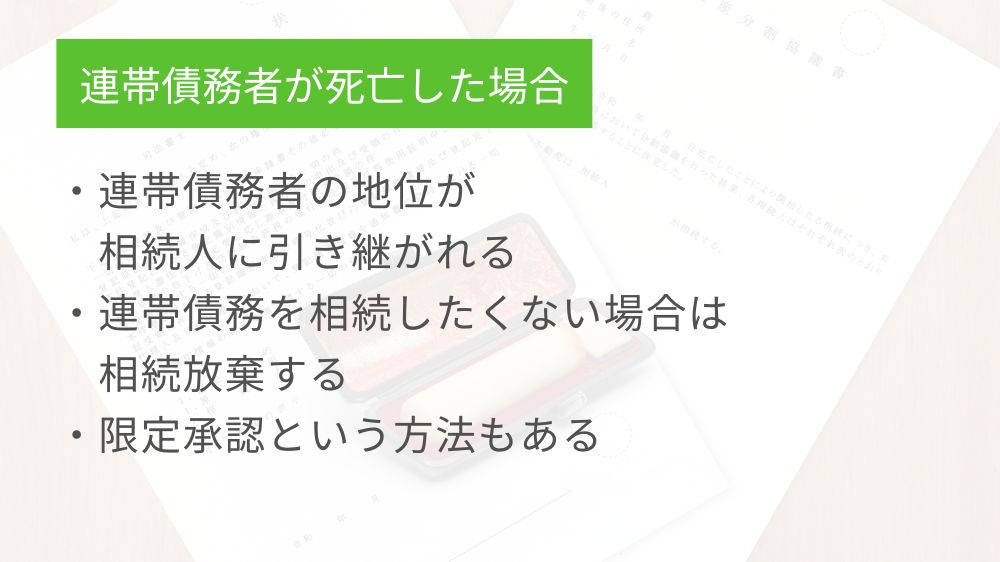

住宅ローンの連帯債務者が死亡した場合、相続によって連帯債務者の地位が相続人に引き継がれる可能性があります。

連帯債務があることを知らずにそのまますべての財産を相続してしまった場合は、連帯債務の支払い義務も相続することになるので注意しましょう。もし連帯債務を相続したくないという場合は、相続自体を放棄するという手段があります。

相続放棄をするとその他の不動産や貯金等も相続できないことに注意が必要です。

また、限定承認という方法もあります。これは、自分が相続した財産の範囲内でしか連帯債務も弁済しないというものです。

限定承認の例

限定承認で相続した財産が3,000万円。しかし、債務が5,000万円あった場合、相続した財産3,000万円までしか返済義務を負わない。

イエくん そのまますべて相続してたら財産を相続するどころか2,000万円も支払わないといけなかったってことだね。

ソルくん どれだけ財産があってどれだけ連帯債務の支払い義務かわからないという場合におすすめだね。

住宅ローンの連帯債務者が死亡してしまった際に行う手続き

- 団体信用生命保険(団信)に加入していたか確認

- 保険金を請求する

- 抵当権の抹消の登記を行う

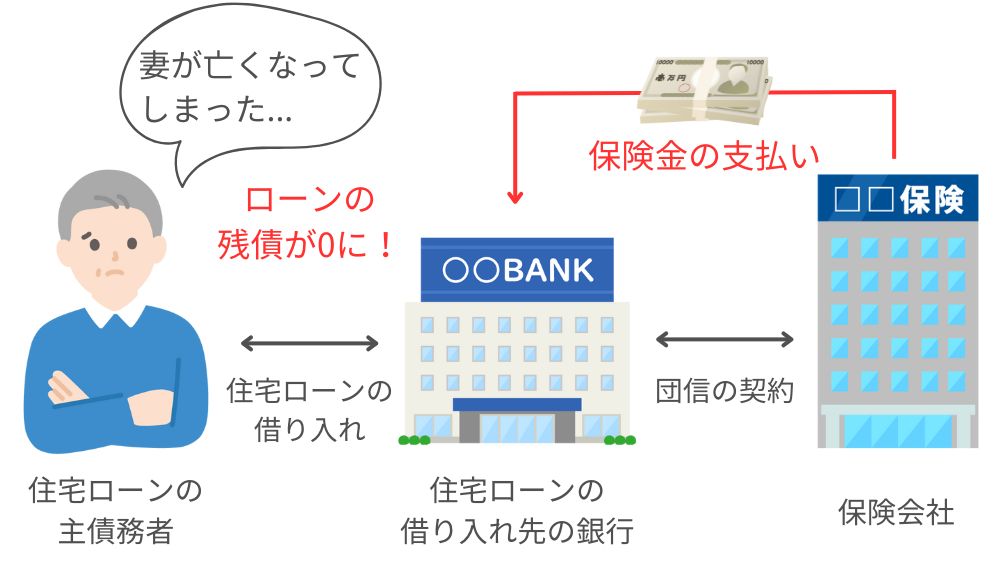

連帯債務で住宅ローンを契約してどちらか一方が亡くなってしまった場合は、住宅ローンを借りている金融機関に一度連絡して、今後の返済をどうするかといったことを相談するようにしましょう。

ここでは住宅ローンの連帯債務者が死亡した際の手続きについて、一般的なものを解説していきます。

団体信用生命保険(団信)に加入していたか確認

団体信用生命保険(団信)には、主債務者であれば加入できますが、連帯債務者の場合は加入できていない人もいるので、しっかりと確認するようにしてください。

保険金を請求する

団体信用生命保険(団信)に加入していることを確認したら、住宅ローンを借り入れている金融機関に保険金の請求手続きを行いましょう。保険金の請求の際には「医師の死亡診断書」と「死亡の事実が記載された住民票」が必要になります。

加入している人の状況を確認したうえで必要な書類を案内してくれるので、詳しくは住宅ローンを申し込んだ金融機関に問い合わせてみるようにしましょう。(参考:お手続|住宅金融支援機構)

ソルくん 今回は住宅ローンの連帯債務者が死亡してしまった際の手続きについての解説だから省略するけど、団信の保障の条件を満たす場合は死亡の場合以外にも保険金を請求することができるよ。

抵当権の抹消の登記を行う

団信からの弁済によって残りの住宅ローンを完済した場合には、抵当権の抹消の登記が必要になります。抵当権の抹消の登記には「登記申請書」と添付情報など、様々な情報が必要になります。

これらの書類・情報をもって法務局で登記を行うようにしましょう。登記の手続きは記事の本筋からずれていくのでこの記事では解説しません。こちらを参考にしてみてください。(法務局のウェブサイトへ飛びます)

抵当権の抹消の登記に必要な書類は次の項目でもう少し詳しく解説します。

住宅ローンを完済したとしても自動的に抵当権が抹消されるわけではないので手続きを忘れないようにしましょう。

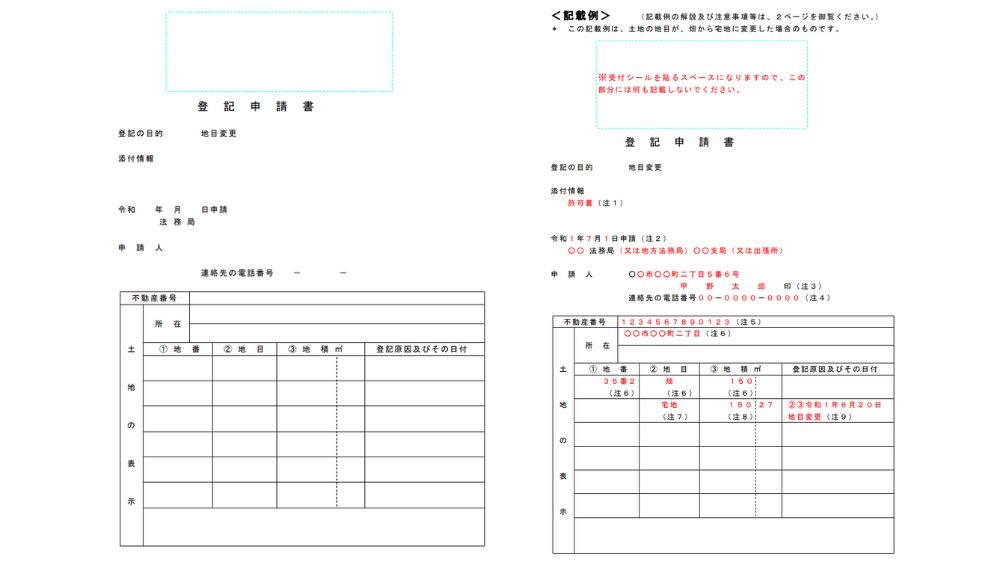

抵当権の抹消の登記に必要な書類

抵当権の抹消の登記に必要な書類は大きく「登記申請書」と「添付書類」に分けられます。そして、この手続きには登録免許税がかかるということを覚えておきましょう。

それぞれ解説していきますね。

登記申請書

登記申請書はこちらからダウンロードできます。この書類は法務局に手続きをしに行く前に自身で作成しておく必要があります。法務局では作成を代行してくれるわけではないので注意しましょう。

添付書類

登記申請書に添付する書面としてさまざまなものが必要になります。具体的にはこのようなものです。

- 登記識別情報

- 登記原因証明情報

- 会社法人等番号

- 代理権限証明情報(委任状)

これらの書類は基本的には金融機関から送られてくるので、自分で何かしないといけないことはありません。ただし、日付など、何か記載漏れが見つかった場合は金融機関に尋ねてみてください。

連帯債務者が死亡した際に気をつけたい点

- 保険金の請求期間を超えると請求できなくなる

- 連帯債務者も保険に加入できるものを選んでいる必要がある

- 保険金に所得税がかかる可能性がある

- 住宅ローンを延滞せず支払っている必要がある

連帯債務者の場合の注意点はいくつもあるので、それぞれをもう少し詳しく解説していきますね。

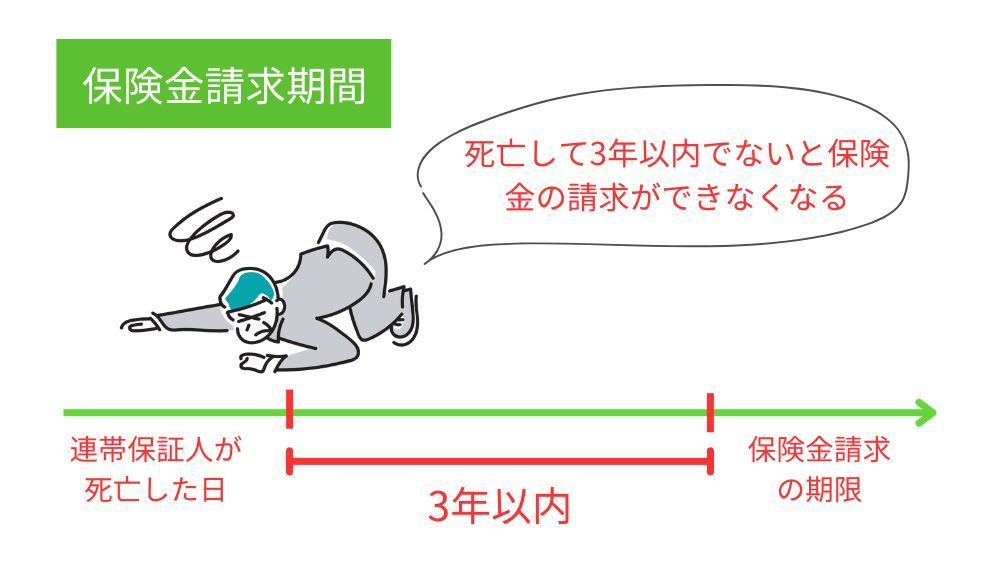

注意点①保険金の請求期間を超えると請求できなくなる

連帯債務者が死亡してしまった場合には団体信用生命保険(団信)に保険金の請求を行います。しかし、死亡した日から3年以上経過してしまうと保険金の請求ができなくなるので注意しましょう。

どんな書類が必要なのかを住宅ローンを借りた金融機関い問い合わせて保険金請求の準備をするようにしてください。

注意点②連帯債務者も保険に加入できるものを選んでいる必要がある

連帯債務者の場合、団信に加入できていない人もいるかもしれません。主債務者は団信に加入できますが、連帯債務者は「連生団信」と呼ばれる団信に加入していないと保険金が下りないので注意が必要です。

この「連生団信」は通常の団信よりも保険料が高くなっているものが多いですが、まだ加入していない人は万が一に備えて加入しておく方が安心できますよ。

注意点③保険金に所得税がかかる可能性がある

連帯債務者が死亡して団信から保険金が下りると所得税がかかる場合があります。保険金が一時所得として扱われ、その金額と他の所得と合計して所得税が課されます。

一時所得の計算方法

一時所得の金額 – 特別控除額(最高50万円)× 1/2 = 課税所得金額

こうして求められた課税所得金額に他の収入を合計して下記の所得税の税率をかけて納める所得税の金額が決まります。

| 課税される所得金額 | 税率 | 控除額 |

| ~194万9,000円まで | 5% | 0円 |

| 195万円~329万9,000円まで | 10% | 9万7,500円 |

| 330万円~694万9,000円まで | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円~ | 45% | 479万6,000円 |

注意点④住宅ローンを延滞せず支払っている必要がある

住宅ローンの返済を1か月だけ延滞している場合には大丈夫ですが、何度も延滞していたり長期間延滞している場合は団信による保障を受けられなくなってしまいます。

延滞が続くと、金融機関は住宅ローンの残りを一括して支払いを求めることができます。この時に、団信の保障を受けられなくなってしまうので、延滞しないようにしましょう。

イエくん 一括で請求されても基本的に支払うことはできないよね。だから住宅ローンを組んで家を購入しているわけだし・・

ソルくん そうだね。それは金融機関もわかってるから家を競売にかける手続きを始めるようになるよ。

住宅ローンの連帯債務者が死亡した際は適切に手続きをしよう

連帯債務者が死亡した場合に団信に加入していれば保険金が下ります。どのような手続きが必要なのかを知って、使える制度をしっかりつかっていくようにしましょう。