イエくん

イエくん 住宅ローンの保証人になっちゃったんだけど変更したい・・やっぱりなりたくないよ。

ソルくん

ソルくん 残念だけど住宅ローンの連帯保証人になったら変更するのは難しいんだ。でも変更する方法もあるよ!

イエくん 難しいのか・・変更できる方法があるなら知りたい!

ソルくん そうだよね。今回はそんなお悩みを持つ方に向けて住宅ローンの連帯保証人を変更する方法と変更しない際のリスクについて解説していくね。

住宅ローンの連帯保証人とは?改めて確認しよう!

この記事にたどり着いたということは住宅ローンの連帯保証人を変更したいと思って検索をしているはずです。なので、あまり説明はいらないかもしれませんが、簡単に確認しておきましょう。

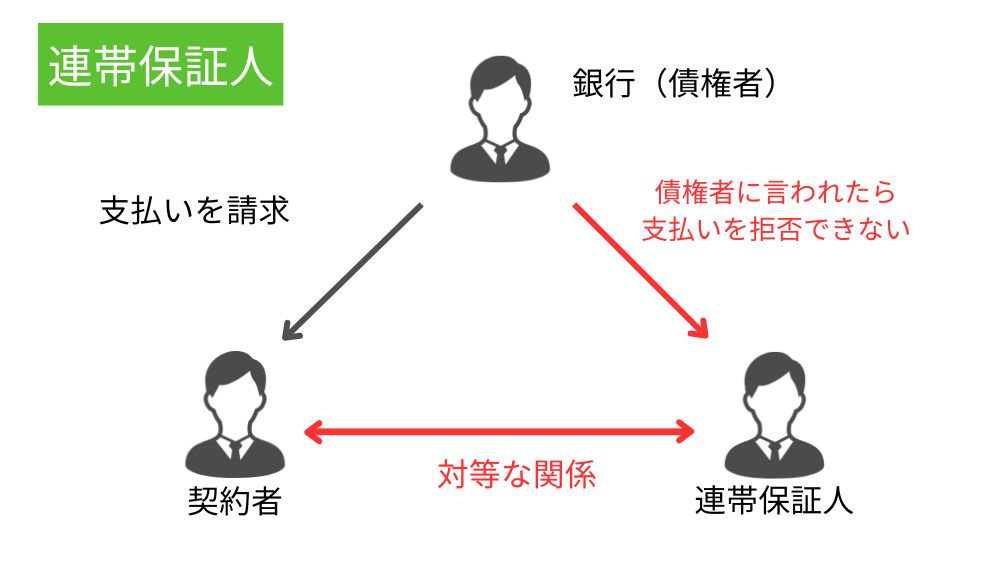

連帯保証人は債権者から債務の履行を請求された場合に、債務者の元本や債務に係る違約金、損害賠償など、債務に関わる全てのものについて代わりに支払う義務があります。(参考:民法 | e-Gov法令検索)

ソルくん 請求された時点で違約金とかをすべて払うというわけじゃないよ。でも、責任の範囲は債務者と同じだからもし債務者に何かあったら代わりに支払うということは覚えておこう。

連帯保証人は「先に債務者(住宅ローン契約者)に言ってよ!」とか「債務者(住宅ローン契約者)に取り立てしやすいお金があるからそこからとってよ!」ということは言えず、支払わないといけないということです。

これを「催告の抗弁権」「検索の抗弁権」といいます。具体的な用語は覚えなくてもいいですが、どんなものなのかはしっかりと知っておくようにしましょう。

もう少し住宅ローンの連帯保証人について知りたい方はこちらの記事を参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

住宅ローンの連帯保証人と連帯債務者の違い

住宅ローンの連帯保証人と連帯債務者の違いは、債務者であるかどうかです。連帯保証人は「保証人」ですが、連帯債務者は「債務者」とつくので分かりやすいですよね。

保証人はもし債務者が支払うことができなかったら代わりに支払いますよーというもので、債務者が支払いをしている限りは返済義務は生じません。しかし連帯債務者は違います。

連帯債務者は連帯した債務者なので、債務について住宅ローンが続く限り返済義務を持っています。

そもそも住宅ローンの連帯保証人が必要になるのはどんな時?

基本的には住宅や土地が担保になるので連帯保証人は不要です。では、どんな時に連帯保証人が必要になるのでしょうか?それはこれらの場合です。

- ペアローンを組む時

- 収入合算するとき

- 信用力が不足しているとき

それぞれ見ていきましょう。

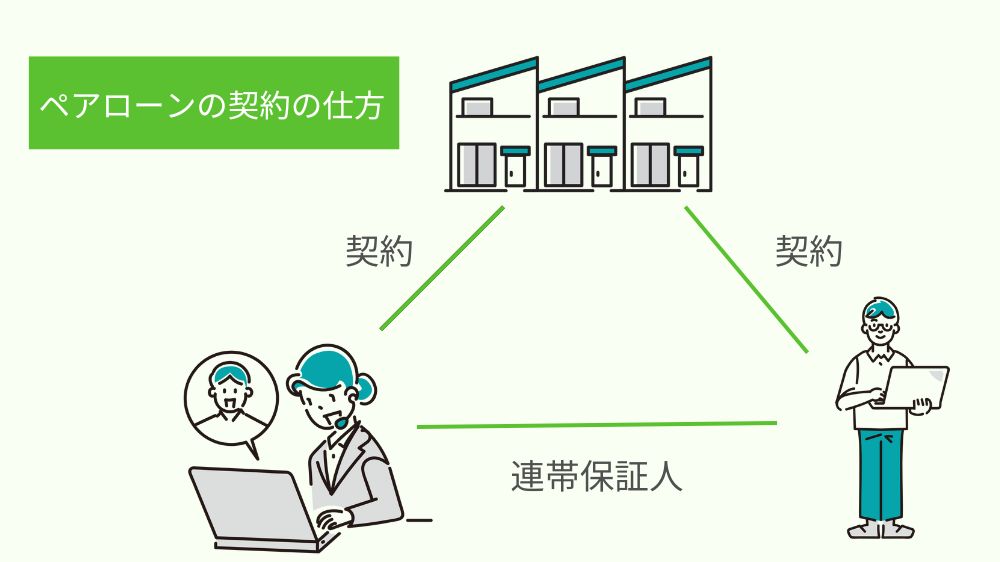

ペアローンを組む時

ペアローンは住宅ローンの組み方の一つで、親子や夫婦(カップル)など、それぞれが住宅ローンを契約してお互いが連帯保証人になるというものです。

そのため、ペアローンを組む際には連帯保証人が必要になります。

ペアローンについて詳しく知りたい方はこちらの記事を参考にしてみてください。

ペアローンってどんなもの? ペアローンとは一つの物件に対してして借り入れるものです。 共働きの夫婦であれば夫と妻がそれぞれ住宅ローンを契約し、お互いが連帯保証人になり、親子で契約する場合は親と子がそれぞれ住宅ローンを契約 …

収入合算するとき

親子や夫婦(カップル)で収入合算して住宅ローンを組む時に連帯保証人が必要になります。

収入合算とは、親子や夫婦(カップル)の収入を合わせた金額で住宅ローンを借り入れるというものです。

収入合算の例

夫の収入を500万、妻の収入が300万と仮定します。

この場合、収入合算して800万円だとみなして住宅ローンを組む。

イエくん ペアローンと収入合算の違いは何?一緒な気がする・・

ソルくん ペアローンは住宅ローンの契約がそれぞれだから契約本数は2本だけど、収入合算は契約の数自体は1本になるよ。

信用力が不足しているとき

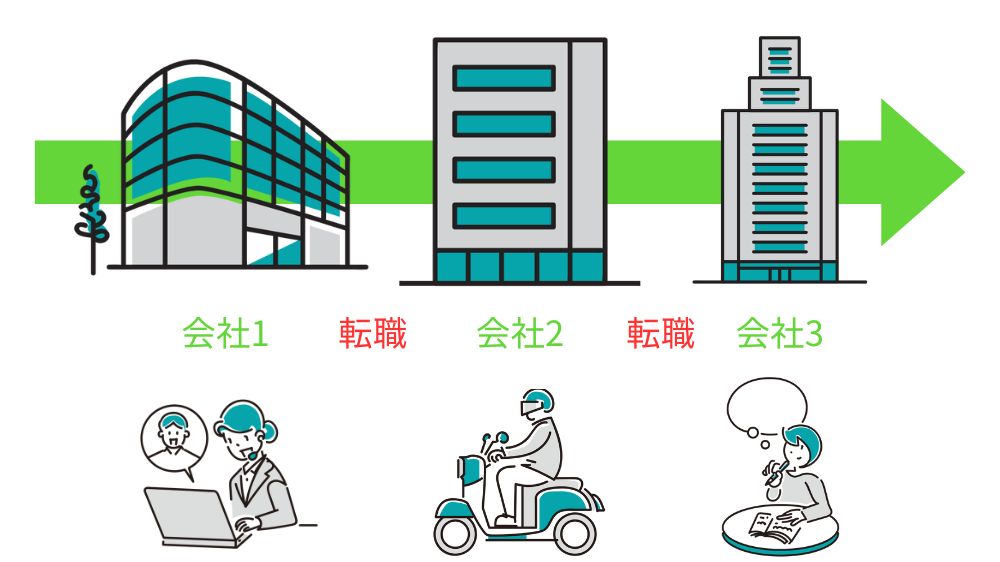

住宅ローンの融資は、借り手の信用力を評価して行われます。信用力が不足している場合には、金融機関がリスクを回避するために連帯保証人を要求することがあります。

特に、自営業で収入が安定していない場合や会社に勤務していたとしてもその期間が短い場合(転職を繰り返す)など、信用力が不十分な場合に連帯保証人が必要とされることがよくあります。

前提として住宅ローンの連帯保証人を変更するのは困難

前提として住宅ローンの連帯保証人を変更するのは困難ということをしっかりと覚えておきましょう。

連帯保証人と聞いて、悪いイメージがあるからなりたくないという人が多いと思います。離婚しても住宅ローンの連帯保証の関係は変わりません。

そのため、この人が住宅ローンの債務者なら絶対問題はない、と信頼できる場合やこの人のためなら代わりに支払ってあげてもいいというくらいの心構えの人しか代わりになってくれる人はいないでしょう。

住宅ローンの連帯保証人を変更する3つの方法!

住宅ローンの連帯保証人を変更するためにはこの3つの方法が考えられます。いずれにしても連帯保証人を変更する場合には関係者との十分な協議が欠かせません。

- 代わりの連帯保証人を立てる

- 住宅ローンの借り換えをする

- 住宅・土地を売却する

それぞれ詳しく解説していきますね。

連帯保証人を変更する方法①代わりの連帯保証人を立てる

住宅ローンの連帯保証人を変更する方法には、新しい連帯保証人を立てることが考えられます。

代わりの連帯保証人をたてることで元の連帯保証人が責任から免れることができるでしょう。ただしその一方で、新しい連帯保証人がその責任を引き継ぎます。

代わりの連帯保証人には、家族や友人、親族などの信頼性が高く、経済的に安定している人を選ぶことが重要です。ただし、新しい連帯保証人には責任が伴うため、相手が同意していることを確認し、よく話し合うようにしてください。

イエくん 連帯保証人は一般的にあまりよくないイメージがついてるからなかなか代わりの人を見つけるのは難しそうだね・・

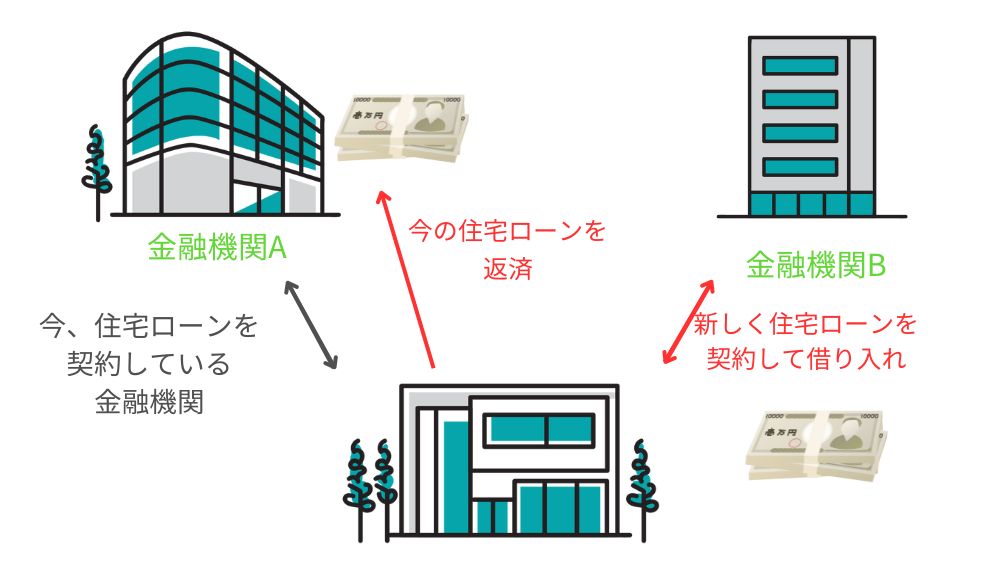

連帯保証人を変更する方法②住宅ローンの借り換えをする

連帯保証人を変更する方法には、住宅ローンの借り換えを行うという方法があります。

借り換えとは、現在の住宅ローンを新しい金融機関のローンに切り替えることを指します。新しい金融機関では、連帯保証人を新しく決めたり、そもそも連帯保証人をつけないようにして住宅ローンを組むというやり方もできるでしょう。

ソルくん 住宅ローンの連帯保証人を変更するならこの方法が一般的だね。

また、借り換えは元のローンより低金利のローンを見つけることや、返済条件を改善することができる利点があります。ただし、借り換えには手数料や手続きが伴うため、慎重な計画が必要です。

連帯保証人を変更する方③住宅・土地を売却する

住宅ローンの連帯保証人を変更するためには住宅や土地を売却することも考えられます。

おそらく、売却をするという場合は離婚などでもうその家に住まないということが多いと思いますが、売却によって住宅ローンを完済することで元の連帯保証人の責任を解消することができます。

ソルくん 住宅を売っても必ず住宅ローンを返済できるだけの金額になるとは限らないからしっかりといつ売るかを考えるようにしよう。

もし、売却して住宅ローンを完済した後に再度組み直すという場合も、代わりの連帯保証人を立てたり、そもそも連帯保証人なしで住宅ローンを組むということもできますね。ただし、売却後にもう一度住宅ローンを組みなおす場合は注意が必要です。

住宅や土地の売却には手続きや手数料がかかりますし、購入者を見つけるために時間や労力がかかるのでしっかりと考えてから行うようにしましょう。

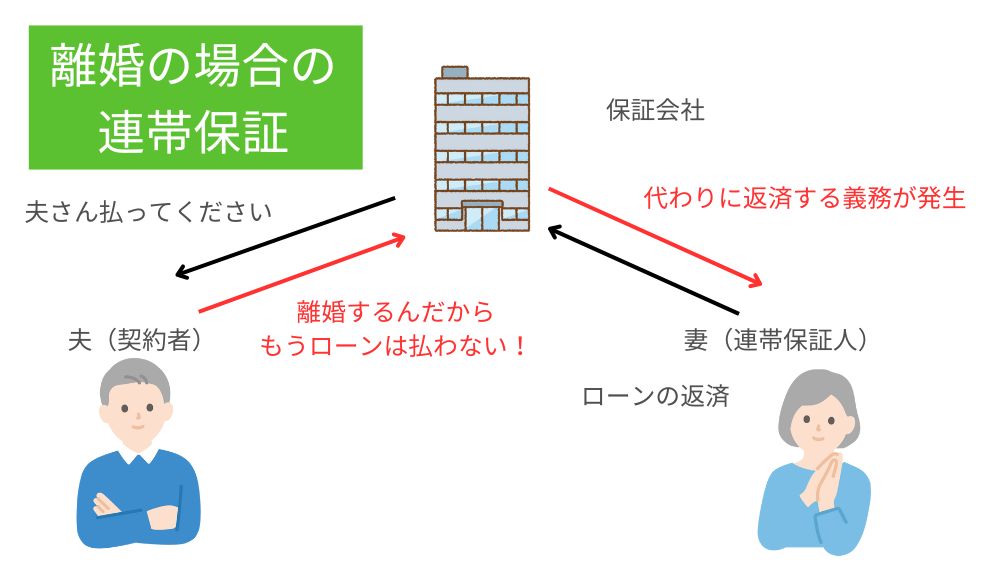

連帯保証人のままの離婚は注意!

住宅ローンの連帯保証人のまま離婚する場合、離婚後の責任やリスクを考えなければなりません。連帯保証人のまま離婚した場合、住宅ローンの返済に問題が生じた際には、引き続き元配偶者と共に債務を負担することになります。

イエくん 相手が返済を怠ると、債務の全額を負担しないといけない可能性があるってことだね。

そのため、連帯保証人のまま離婚する場合は、相手との信頼関係や協議が重要になります。離婚前には、連帯保証人の変更を検討するようにしましょう。

住宅ローンの連帯保証人を変更してリスクをなくそう

住宅ローンの連帯保証人はもし債務者である住宅ローンの契約者が支払えなくなった場合のリスクが大きいので、変更するようにしましょう。

もし夫婦で離婚をしたけど住宅ローンは残っていて連帯保証人になっているという場合は、元配偶者が支払わないと急に自分が代わりに大金を支払わないといけなくなってしまいます。

連帯保証人がどのようなものなのかを知って適切に対応できるようにしてくださいね。