イエくん

イエくん 住宅ローンの連帯保証人を立てないといけないんだけどなれない人っているのかな?

ソルくん

ソルくん そうだね。連帯保証人になるには条件があるからそれを満たさないとなれないよ。

イエくん 条件かぁ。連帯保証人についてわからないことが多すぎて困ってる・・

ソルくん そうだよね。そこで今回は住宅ローンの連帯保証人がそもそもどんなものかということや連帯保証人になれない人、リスクについて解説していくね。

連帯保証人ってどんな人?

連帯保証人は、契約者(債務者)と同じような責任を負います。連帯保証人には「催告の抗弁権」「検索の抗弁権」といった権利が認められていません。

ソルくん これらの権利については「連帯保証人と保証人の違い」の中で説明するね。今は保証人にある権利が連帯保証人にはないということだけ覚えておこう。

どうして連帯保証人・保証人が必要なの?

住宅ローンの契約をする際に契約者(債務者)がもし支払いができなくなってしまった場合に困るのは貸し付けている金融機関です。そのため、契約者が支払いができなくなった場合でもお金を回収できるようにするために保証人がいます。

連帯保証人と保証人の違い

連帯保証人と保証人では認められている権利に違いがあります。先ほど連帯保証人について説明しましたが、連帯保証人には「催告の抗弁権」「検索の抗弁権」という権利がありません。

つまり、連帯保証人は住宅ローンの契約者(債務者)と同じような義務を負うということを覚えておきましょう。

催告の抗弁権とは

催告の抗弁権とは、債権者(住宅ローンを貸し付けている金融機関)が保証人に対して「そろそろお金返してー」と言ってきた場合に、「先に債務者(住宅ローンの契約者)に請求して!」といえる権利のことです。

連帯保証人には催告の抗弁権がありません。そのため、債権者にお金返してといわれると支払わなければなりません。

参考:第四百五十二条|民法

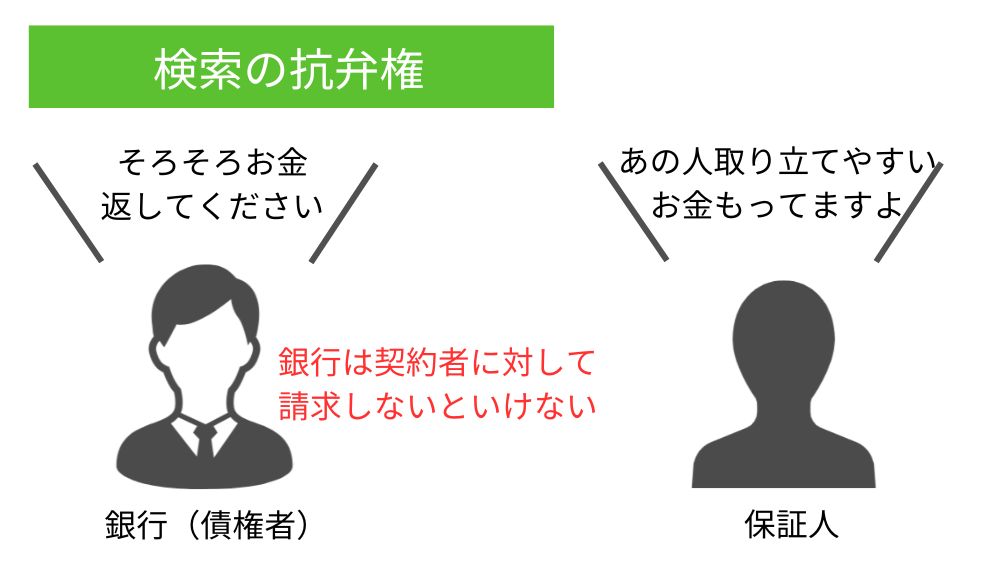

検索の抗弁権とは

検索の抗弁権とは、保証人が「債務者(住宅ローンの契約者)は取り立てしやすそうな財産があるよ」と債権者(住宅ローンを貸し付けている金融機関)に対して証明すると、債権者は先に債務者に対して取り立てをしないといけないというものです。

連帯保証人にはこの検索の抗弁権がありません。そのため、債務者に取り立てやすい財産があったとしても債権者に請求されたら問答無用で支払う必要が出てきます。

参考:第四百五十三条|民法

住宅ローンの連帯保証人になれない人

住宅ローンの連帯保証人になれない人はこのような人です。

- 収入が安定していない人(転職を繰り返す人)

- 信用情報に傷がついている人

- 年金暮らしの人・年収が低い人

これを見るだけで何となく納得できるかもしれませんが、それぞれについて解説していきますね。

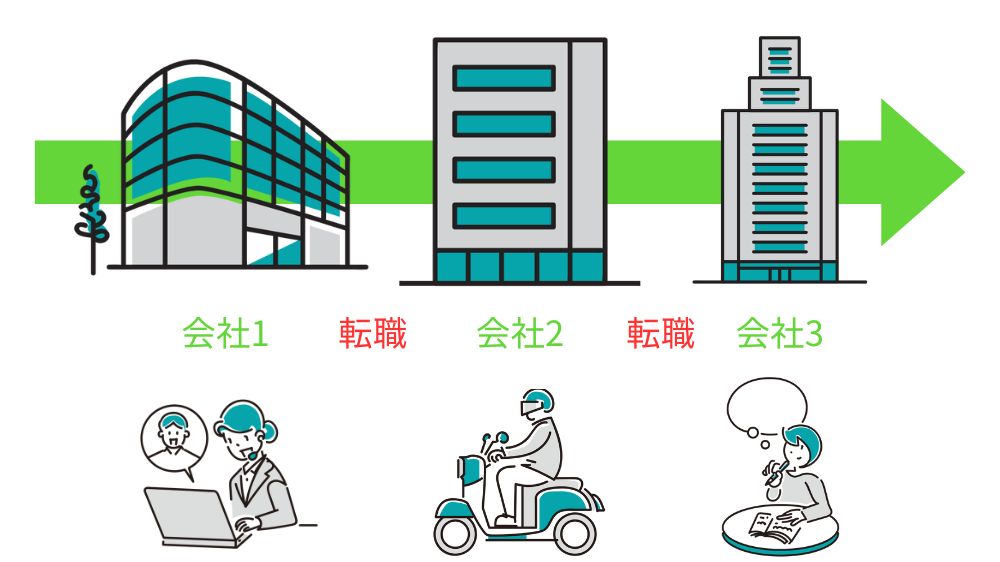

収入が安定していない人(転職を繰り返す人)

自営業者などの収入が安定しにくいお仕事をしている場合は住宅ローンの連帯保証人になれない可能性があります。転職を繰り返すという人も、収入が安定しているとはみなされないので、連帯保証人になるのは難しいでしょう。

イエくん 給与所得者でも転職が多いと連帯保証人になるのはむずかしいのかぁ

会社を辞める際には、必要ならやめる前にクレジットカードを作っておいた方がいという話を聞いたことがある人もいるのではないでしょうか?

これも連帯保証人になれないのと同じ理由で、収入が安定していないともしかしたら返済できないかもしれないから審査が通りずらくなります。

信用情報に傷がついている人

ローンの返済を滞納している人や借金を返済できずに自己破産した人、なんらかの借金を返済できずに保証会社が代わりに返済したときなどに信用情報に傷がついてしまいます。

そのため、このような過去があるという方は住宅ローンの連帯保証人になれない可能性が高くなります。

年金暮らしの人・年収が低い人

年金で生活している人や年収が極端に低く、役割を果たせそうにない場合は連帯保証人になることが難しいかもしれません。

ソルくん そもそも収入が少ないと請求したって返済してもらえない可能性が高いよね。

住宅ローンの連帯保証人になるリスク

住宅ローンの連帯保証人になるリスクには以下のことが考えられます。正しくリスクを知ってから連帯保証んになるようにしましょう。

- 配偶者が連帯保証人の場合離婚しても残る

- 連帯保証人から外れるのが難しい

- 他人の支払いで自分が借金を負ったり自己破産に追い込まれる可能性

詳しく解説していきます。

配偶者が連帯保証人の場合離婚しても残る

配偶者が連帯保証人で、離婚した場合でも、連帯保証の契約は残っています。仮に夫を住宅ローンの契約者だとした場合に、夫が支払わなくなってしまうと連帯保証人である妻が支払わなければなりません。

イエくん 離婚して一緒に住むわけではないのに連帯保証人だからって支払いをするのは嫌だな・・

ソルくん ほとんどの人はそうだと思うよ。だからこそしっかりと連帯保証人になるかどうかを考える必要があるね。

連帯保証人から外れるのが難しい

一度連帯保証人になってしまうと、自分の意思のみで連帯保証人から外れるのが難しくなってしまいます。もし連帯保証人から外れたいとなった場合は自分と同じくらいの保証能力がある人に代わってもらうか、住宅ローンを完済するという方法になります。

なかなか難しい条件になるので、そもそも連帯保証人にならないようにしましょう。

また、住宅ローンを完済するためには借り換えという方法があります。これは他の金融機関から住宅ローンを借りてきてそれを今の金融機関に返済するというものです。もし連帯保証人から外れたい場合はこの方法を使うことを視野に入れてみてください。

他人の支払いで自分が借金を負ったり自己破産に追い込まれる可能性

連帯保証人には住宅ローンの契約者である債務者に対して先に請求してよ、ということはできません。問答無用で支払わなければならないので、借金をしてまでお金を作ったり、最悪自己破産をしなければならないという状況になる可能性もあります。

それだけ連帯保証人はリスクが大きいので、しっかりとどのようなものなのか、どんなリスクがあるのかを把握したうえで連帯保証人になるようにしましょう。

住宅ローンの連帯保証人が死亡してしまった場合はどうなる?

住宅ローンの連帯保証人が死亡してしまった場合は連帯保証人の地位が相続されて自分の子供が連帯保証人になってしまいます。

連帯保証人が死亡した際にやるべき手続きをして適切に対処していくようにしましょう。相続とやるべきことについてもう少し詳しく解説していきますね。

連帯保証人の地位は相続される

もし住宅ローンの連帯保証人が死亡してしまった場合は連帯保証人の地位は相続されます。そのため、連帯保証人の相続人は連帯保証人になってしまいます。しかし、連帯保証人にならなくてもいい方法もあります。相続を放棄することで連帯保証人にならずに済むでしょう。

また、連帯保証人になるためには弁済する資力があること、行為能力者であることが条件なので、これらがない場合も連帯保証人にはならなくて済みますね。行為能力者とは、障害を持っていなくて正常な意思決定ができる人だと思っておくと良いでしょう。

自分で行った法律行為の効果を自分に帰属させる能力のことをいいます。契約などの際には意思能力がなければ契約の効力は生じません。意思能力がないというのは認知症や泥酔状態といった正常な意思表示ができない状態を指します。

住宅ローンの連帯保証人が死亡した場合にやるべきこと

住宅ローンの連帯保証人が死亡した場合はまず契約書を確認しましょう。契約書の中で連帯保証人を立てる必要があると記載されている場合は代わりの連帯保証人を立てなければなりません。(参考:住宅金融支援機構)

しかし、すぐに代わりの連帯保証人を立てられることはあまりないため、金融機関に連帯保証人が亡くなったという旨を伝えて指示を仰ぐようにしてください。状況によっては少し返済を猶予してくれるなど何か対応してくれる可能性があります。

基本的に住宅ローンでは連帯保証人は不要!

基本的に住宅ローンを利用する場合は保証会社と契約したり土地や住宅自体が担保になったりするので、連帯保証人は必要ありません。一つずつ見ていきますね。

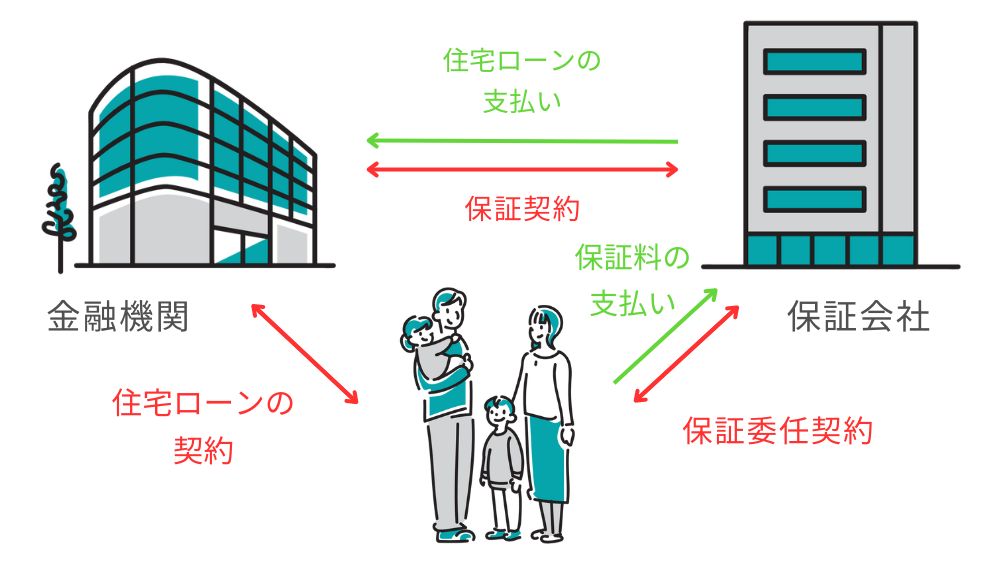

住宅ローンで連帯保証人が不要な理由①保証会社の存在

住宅ローンの契約者は保証会社と契約をすると、保証会社に対してお金を支払います。そして保証会社から住宅ローンを貸してくれる金融機関に支払ってくれるという形になります。

万が一住宅ローンの契約者が支払うことができないとなった場合は保証会社が代わりに支払ってくれるので、連帯保証人をつけるよりも安心です。そのため、連帯保証人が不要となるわけです。

保証会社に建て替えてもらったからといって支払う必要がなくなるわけではないことに注意しよう。

住宅ローンで連帯保証人が不要な理由②住宅や土地が担保になる

住宅ローンを組むということは新しく住宅を建てたり購入したりしているということです。そのため、それらに対して抵当権などをつけることで、もし契約者が支払いができなくなった場合も資金を回収できるというわけです。

ソルくん 債権者が債務者の不動産に対してつけるのが抵当権だよ。

抵当権が実行されると土地や住宅が差し押さえられ、競売にかけられることもあるでしょう。競売にかけられた場合は売却価格から住宅ローンの返済が行われます。

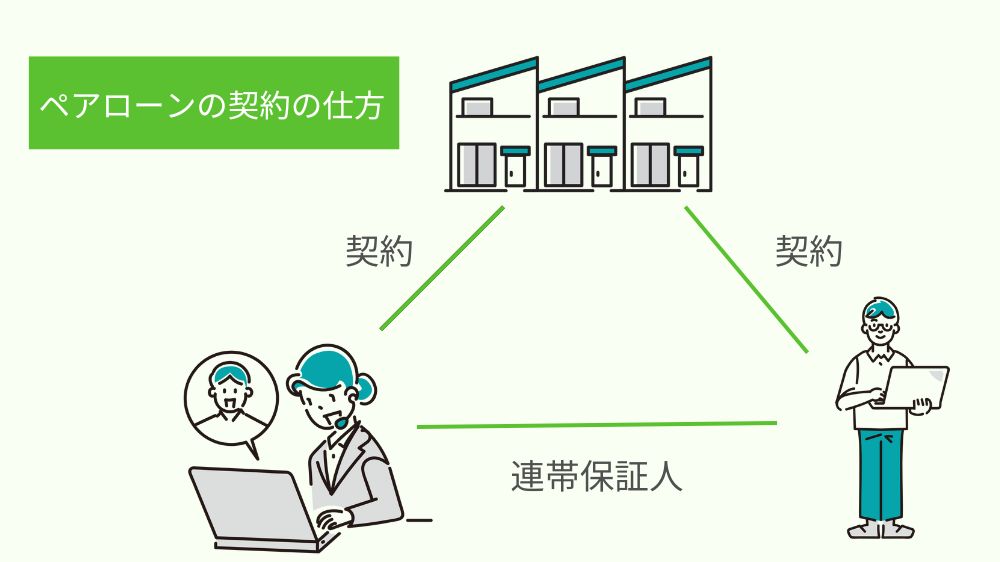

住宅ローンを組む時に連帯保証人が必要になるケース

住宅ローンを組む時に連帯保証人が必要になるケースとしてペアローンが考えられます。通常、夫婦で住宅ロ購入する場合、夫か妻どちらか一方が住宅ローンの契約者になりますが、ペアローンは夫婦どちらもが住宅ローンを契約します。

この場合、お互いがお互いの連帯保証人にならなければならないため、例外として連帯保証人が必要となるケースになります。

ペアローンを使う場合は住宅ローン控除を2倍受けられるメリットがあったり、どちらか一方が退職するかもしれないということも含めて検討する必要があるでしょう。

ペアローンついて解説すると話がそれてしまうので、詳しくはこちらの記事を参考にしてみてください。

ペアローンってどんなもの? ペアローンとは一つの物件に対してして借り入れるものです。 共働きの夫婦であれば夫と妻がそれぞれ住宅ローンを契約し、お互いが連帯保証人になり、親子で契約する場合は親と子がそれぞれ住宅ローンを契約 …