イエくん

イエくん 住宅ローンの連帯保証人になってほしいといわれたけど、どんなものかよくわからないなぁ。

ソルくん

ソルくん 連帯保証人はいろんなデメリットがあるんだよ。すぐに返事しなくてよかったね。

イエくん やっぱりそうなのか!なんとなくあまりよくないイメージだけはあるんだよね・・

ソルくん そこで今回は住宅ローンの連帯保証人になるデメリットやそもそもどんなものなのかについて解説していくね。

連帯保証人ってどんなもの?連帯債務者との違いは?

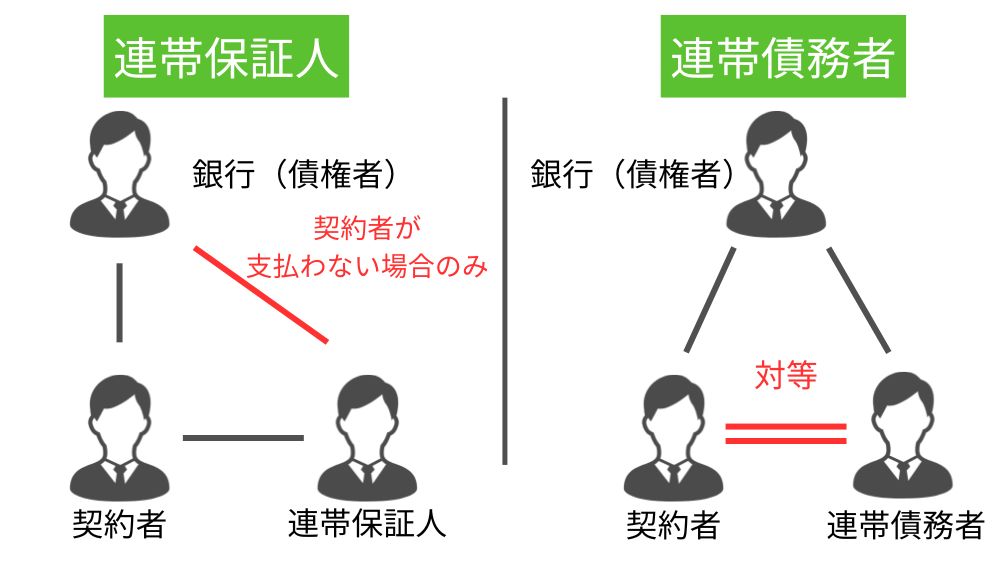

連帯保証人と連帯債務者の違い

連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等なので、銀行は連帯債務者にも支払いを請求することができます。

連帯保証人は支払いを拒否できるわけではありません。詳しくは後に解説する「催告の抗弁権」「検索の抗弁権」を参考にしてみてください。

| 連帯保証人 | 契約者がローンを返済できなくなった場合に代わりに返済の義務を負う。「催告の抗弁権」や「検索の抗弁権」が認められていないため、請求されたら問答無用で支払わなければならない。 |

| 連帯債務者 | 債務者が複数人いる。契約者と同じように「債務者」になるため契約者と同等の責任を負う。債務者なので住宅ローンを返済するまでの期間は返済の義務を負う。 |

連帯保証人ってどんなもの?

連帯保証人とは、「民法改正内容(連帯保証人関係)」の中でこのように記載されています。

主たる債務者と連帯して債務を負担することを約束した保証人のことを言います。

民法改正内容(連帯保証人関係)

住宅ローンに置き換えてみると、主たる債務者が住宅ローンを契約した人になります。そして、連帯保証人には保証人や連帯債務者の持つ権利がないというのが特徴です。具体的に言うと、催告の抗弁権や検索の抗弁権と呼ばれるものがありません。

イエくん 催告の抗弁権とか検索の抗弁権とか、難しい言葉ばかりで分からないよ・・

ソルくん 普段聞くことのない言葉だから難しいよね。でも意味自体は簡単だから安心して。一つずつ説明していくね。

催告の抗弁権

催告の抗弁権とは、連帯保証人に対して住宅ローンを貸している債権者である銀行が「お金を返して」と請求してきたときに、先に主たる債務者(住宅ローンの契約者)に請求してよといえる権利のことです。(参考:民法)

催告の抗弁権がないということは連帯保証人は銀行側にお金返して、といわれたらお金を払うしかありません。

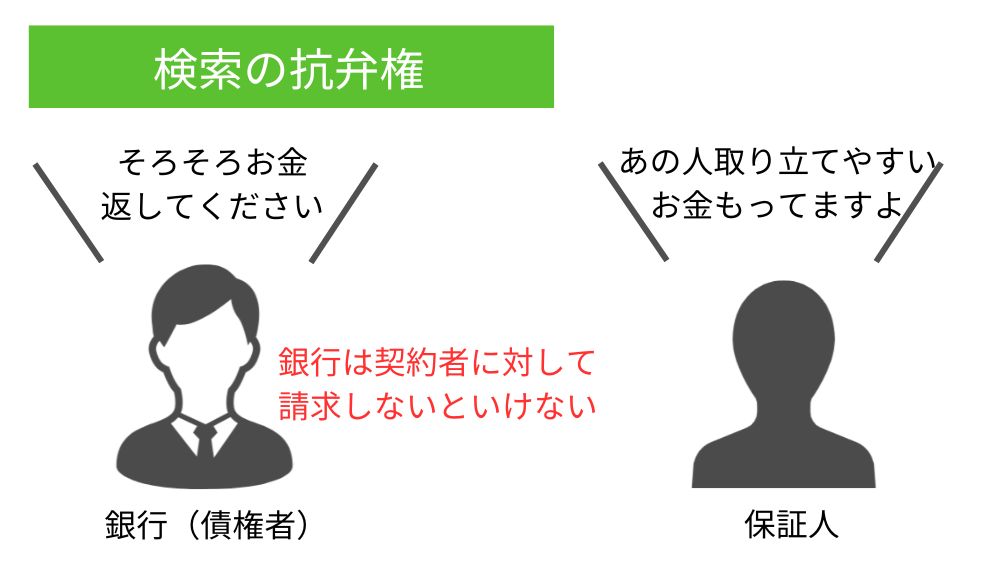

検索の抗弁権

検索の抗弁権とは、銀行(債権者)が連帯保証人に対してお金を請求する際に、連帯保証人が「あの人取り立てやすいお金持ってますよ」と、証明した場合には債権者は先にそのお金から取り立てないといけないというものです。

住宅ローンの契約者が銀行の取り立てに応じない場合は差し押さえなどをして取り立ててからでないと保証人に取り立てをすることができません。

連帯保証人はこの検索の抗弁権がないので、問答無用で返済する必要があります。

住宅ローンで連帯保証人を立てるデメリット

デメリット①離婚しても連帯保証人から外れるのは難しい

住宅ローンで連帯保証人を立てるデメリットには、離婚しても連帯保証人から外れるのは難しいということです。

イエくん これから家を建てたり購入したりするのに離婚の話なんか考えたくないよ!

ソルくん 確かに離婚の話はしたくないよね。でも離婚の可能性はゼロではないから念のために知っておくようにしようね。

婚姻と離婚の割合

厚生労働省の調査では別居したり離婚したりした数が、2020年には約14万組、婚姻した数は約52万組だそうです。つまり、2~3組に1組が離婚しているということです。

離婚と連帯保証人は無関係

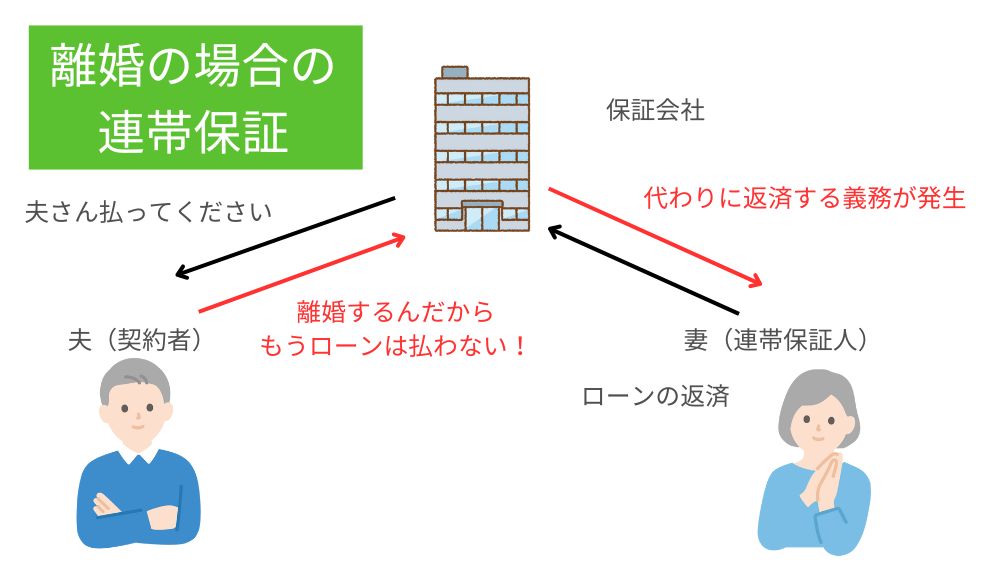

離婚するからもう自宅のローンなんて払いたくない!と考える人も多いでしょう。しかし、仮に離婚をして婚姻関係がなくなったとしても、連帯保証の契約は離婚とは関係ありません。

連帯保証の契約は残っているので、一方が支払わない場合は連帯保証人がその費用を支払う必要があります。仮に夫婦のうち夫が住宅ローンを契約して妻が連帯保証人になっているとします。

夫が「もう離婚するから住宅ローンを返済しない」といった場合は連帯保証人である妻が返済をしなければなりません。その逆もしかりです。

連帯保証人から外れる方法が全くないわけではありませんが、難しいので、そこをよく考えた上で連帯保証人になるようにしましょう。

連帯保証人から外れる方法

連帯保証の関係を解消するにはこのような方法があります。

- 別の金融機関に借り換える

- 住宅ローンを一括繰り上げで完済する

- 家を売却する

しかし、実際には住宅ローンを一括繰り上げで返済してローンの残高をなくすだけのお金はないという人が多いです。家を売却しても売却価格がローンの残高より安いという可能性があります。そのため、実質的は別の金融機関で借り換えるという方法になります。

デメリット②連帯保証人が自己破産に追い込まれる可能性

住宅ローンの契約者がローンを支払わなかったり自己破産してしまうと、連帯保証人が代わりに支払う必要があります。特に、自己破産の場合は一括での住宅ローンの返済を求められることも多いです。

しかし、一括で返済できるほどのお金を用意できる人はなかなかいないでしょう。そんな時、連帯保証人では自己破産するかその住宅を売却するという方法があります。

住宅を売却するといっても、ローン残高をすべて返済できない場合もあります。返済できなければ連帯保証人も自己破産に追い込まれるかもしれません。

ソルくん 自分が連帯保証人になる場合は契約者としっかり話し合ってデメリットも把握したうえでなるようにしてくださいね。

住宅ローンで連帯保証人を立てるメリット

これまでに住宅ローンで連帯保証人を立てるデメリットを解説してきましたが、保証料がかからないというメリットもあります。

保証料は借入額によって変わってくるので一概には言えませんが、数十万円かかります。そのため、個々の費用が掛からないというのは大きなメリットになるでしょう。

イエソルでは基本的に連帯保証人になることは推奨しません。ただ、しっかりとどんなものか把握したうえで選ぶなら自分の選択なので、満足できると思います。

ソルくん 人に言われたから連帯保証人になった・・は後悔してしまうかもしれないので注意してくださいね。

住宅ローンに連帯保証人が不要な2つの理由

基本的に、住宅ローンを借りる場合に連帯保証人は不要です。それには住宅ローンを借りる際に加入することが義務とされている団信があること、土地や建物自体が担保になるという2つの理由があります。

それぞれ解説していきますね。

連帯保証人が要らない理由①団信(団体信用生命保険)

夫婦でお家を建てたい、購入したいと考えているときに住宅ローンを借りることを考えると思いますが、住宅ローンを借りるためには団信(団体信用生命保険)への加入が条件というところが多くあります。

契約者が死亡、または高度の障害を負ってしまった、がんや脳卒中が原因で一定の要件に該当した場合に住宅ローンを全額弁済してくれる制度。

参考:機構団信特約制度について

お金を貸してくれる銀行からすると一般人に保証人になってもらうよりも団信の方がはるかに信用できるものです。そのため、保証人を立てる必要がありません。

連帯保証人が要らない理由②土地や建物自体が担保になる

「担保」という言葉はよく耳にするという方も多いのではないでしょうか?担保とはお金を借りた人がお金を貸した人に返済ができなくなった時の返済の代わりとして預かるのものことです。

ソルくん お金を貸した人が損をしないためにあるものだよ。せっかく貸してあげたのに返ってこないのは嫌だよね。

これには「人的担保」と「物的担保」の2種類があります。それぞれ名前でなんとなく想像がつくかもしれませんが、人的担保は保証人を立ててもし万が一返済されなかったら代わりに払ってねというもので、物的担保は土地や建物に「抵当権」をつけて担保とします。

詳しく説明していきますね。

人的担保

住宅ローンを契約する人が主に返済をしていきますが、万が一返済ができないとなった場合に備えて、保証人や連帯保証人、連帯債務者を立てます。

住宅ローンの担保としては基本的に物的担保が用いられるので、あまり使われません。ただし例外もあります。人的担保が必要な場合は後の項で説明していますので早くそこが知りたいという方は下記から飛んでみてください。

>> 「住宅ローンは連帯保証人が必要になる場合もある」の項を見る

物的担保

土地や建物のような、資産価値のあるものを担保にすることを物的担保といいます。住宅ローンを借りる際には土地や建物を担保とすることが多いです。そのときに「抵当権」を設定します。

抵当権を設定することでしっかりと返済してくれなかった場合に建物や土地を競売にかけて、売れた代金から住宅ローンの返済に充てることができるというものです。

また、抵当権は民法の中でこのように記載されています。

主たる債務者、保証人及びこれらの者の承継人は、抵当権消滅請求をすることができない。

民法

つまり、住宅ローンを契約した本人やその保証人、相続人などは抵当権を消滅させる請求をすることができません。

例えば、無関係の第三者が住宅を購入したときに抵当権がついていたら、抵当権を実行されたときにせっかく買ったのに家が競売にかけられてしまうので、このような定めがされています。

住宅ローンは連帯保証人が必要になる場合もある

住宅ローンは連帯保証人が必要になる場合ももちろんあります。ただし、基本的にイエソルでは連帯保証人になるのはおススメしません。

どんな状況だと必要になるのかを知って自分が当てはまるかどうかを考えてみましょう。

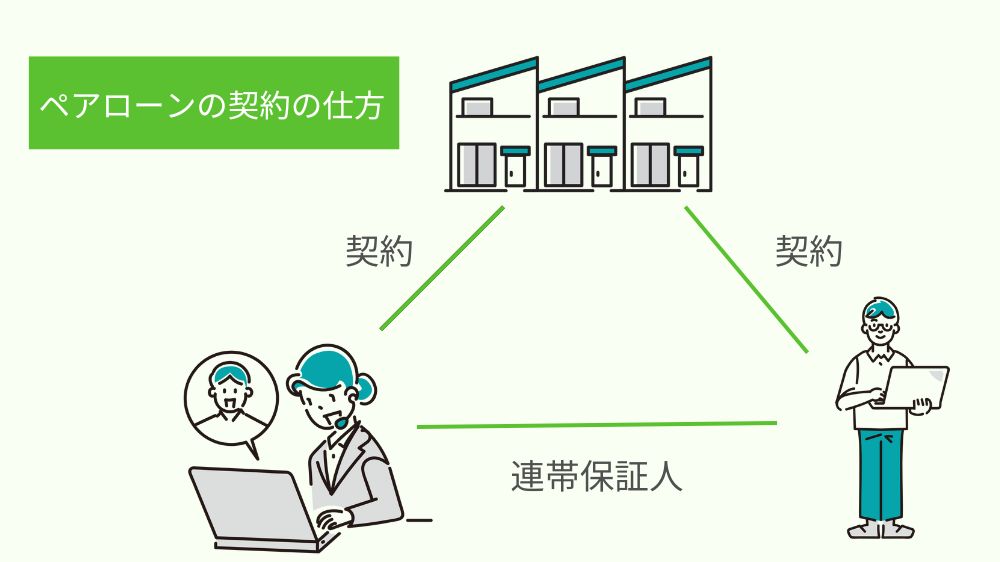

住宅ローンで連帯保証人が必要になるケース①ペアローン

ペアローンとは一つの物件を購入する際に、夫婦や親子でそれぞれ住宅ローンを組む方法です。それぞれが住宅ローンを組みますが、お互いが連帯保証人になります。

住宅ローンの契約数は2本になるので控除も2倍というメリットもありますが、さまざまなデメリットもあるのでどのようなものかしっかりと把握してからペアローンを使うようにしてください。

ペアローンについて詳しく知りたい方はこちらの記事を参考にしてみてください。

ペアローンってどんなもの? ペアローンとは一つの物件に対してして借り入れるものです。 共働きの夫婦であれば夫と妻がそれぞれ住宅ローンを契約し、お互いが連帯保証人になり、親子で契約する場合は親と子がそれぞれ住宅ローンを契約 …

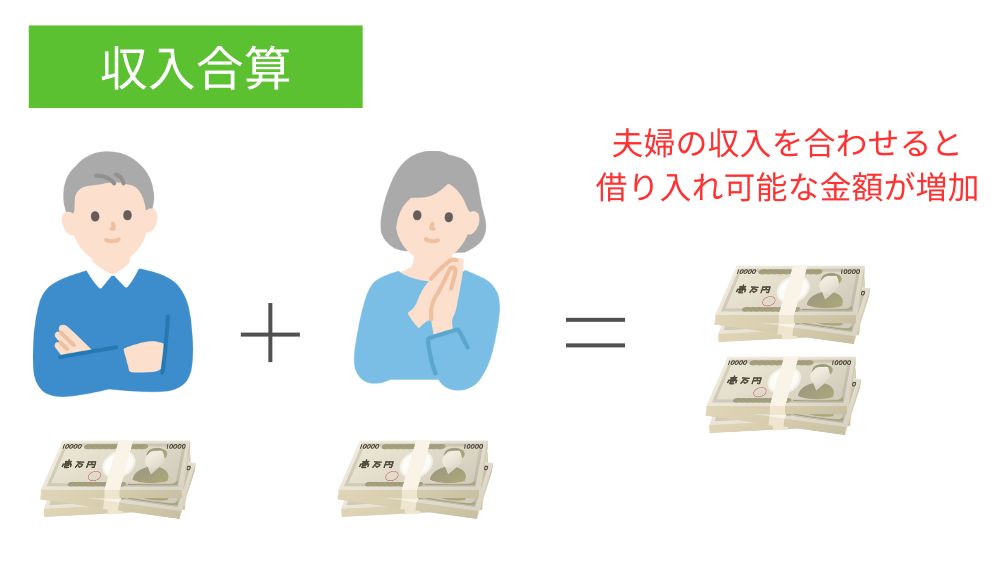

住宅ローンで連帯保証人が必要になるケース②収入合算

住宅ローンで連帯保証人が必要になるケースとして収入合算する場合が考えられます。収入合算を夫婦を例に考えてみますね。

例えば、夫の年収が500万で妻が300万だとすると、収入を合わせて(合算して)800万円の年収だと考えて住宅ローンを組むことができます。このとき、主債務者(契約者)は夫と妻、どちらでも構いませんが、もう一人は連帯保証人になります。

ソルくん ペアローンではそれぞれが住宅ローンを契約したから2本あるけど収入合算だと1本になるという違いがあるよ。

住宅ローンは連帯保証人が必要になるケース③自営業

自営業の人や個人事業主の人は会社員よりも収入が不安定になりがちです。そのため、審査が通りにくくなってしまうから連帯保証人を立てて審査を通しやすくするという場合が考えられます。

「会社員をやめる前にクレジットカードを作っておけばよかった」という話も収入が不安定で支払い能力がなくなる可能性があるから作れないかもしれないという理由です。

住宅ローンは連帯保証人が必要になるケース④借り入れに対して申請者の年収がやや低い

住宅ローンを借り入れる際に、いくら借り入れるか、借り入れる人の年収はどれくらいかによって連帯保証人が必要になる場合があります。

住宅ローンを契約する人の年収が借り入れ金額よりやや少ない場合や勤続年数が少ない場合は金融機関の審査や申し込み状況によっては連帯保証人が必要になることがあるでしょう。