イエくん

イエくん 住宅ローンの連帯保証人になったけど離婚したいんだよね・・

ソルくん

ソルくん 連帯保証人のまま離婚してしまったらさまざまなリスクがあるから注意が必要だよ。

イエくん え、そうなの?じゃあ連帯保証人から外れたいんだけどどうしたらいい?

ソルくん そこで今回は住宅ローンの連帯保証人が離婚する際のリスクと連帯保証人から外れる方法を解説していくね。

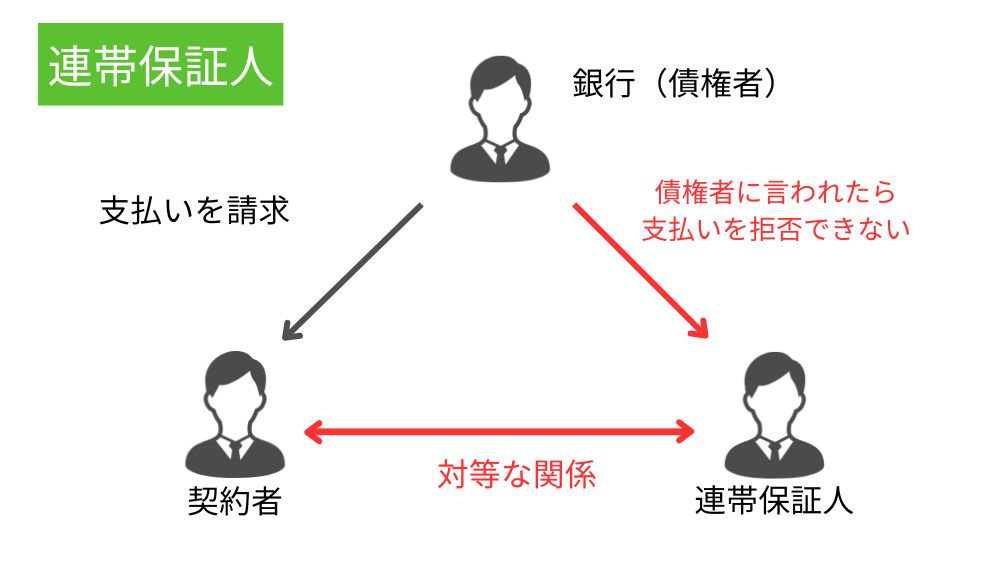

連帯保証人とは?保証人との違いにはどんなものがある?

連帯保証人とは、債権者(ここでは住宅ローンの契約者)がお金を支払うことができなくなってしまった場合、返済が滞ってしまった場合に代わりに返済する義務のある人のことです。

一般的な保証人には「催告の抗弁権」「検索の抗弁権」という権利がありますが、連帯保証人にはそれがありません。関係性も違います。

親子・夫婦関係を考えてもらうと分かりやすいでしょう。保証人は親の子のようなイメージで、親が債務者(住宅ローン契約者)、子が保証人です。連帯保証人の場合は夫婦のようなイメージで、対等な関係になるため、債権者(住宅ローンの契約者)と同じ責任を負います。

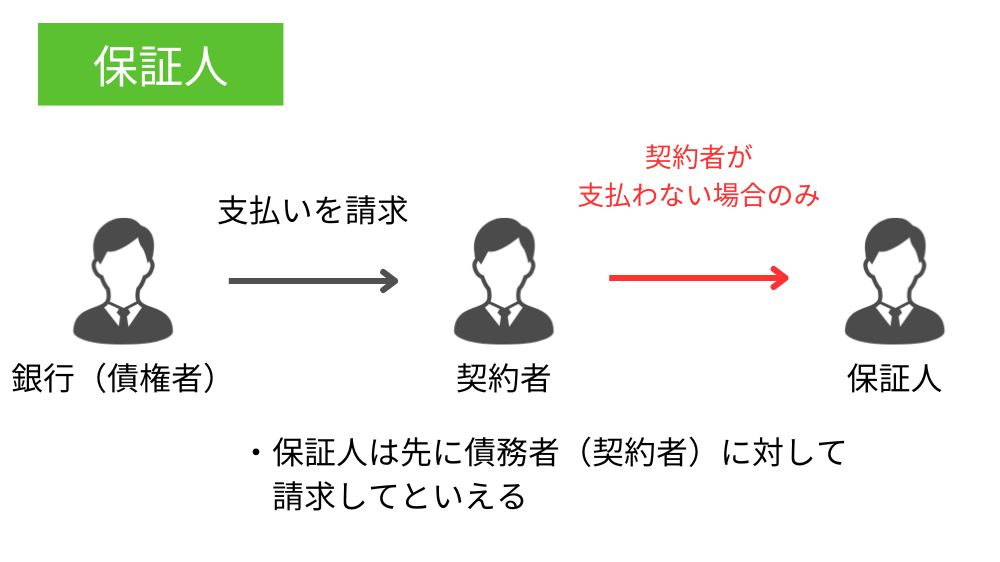

催告の抗弁権

催告の抗弁権とは債権者が保証人に対して「住宅ローンを支払って」と言った場合に、「先に債務者に言って!」といえる権利のことです。連帯保証人にはこの権利がありません。

つまり、連帯保証人は「先に債務者に言って!」ということができず、支払わなければなりません。

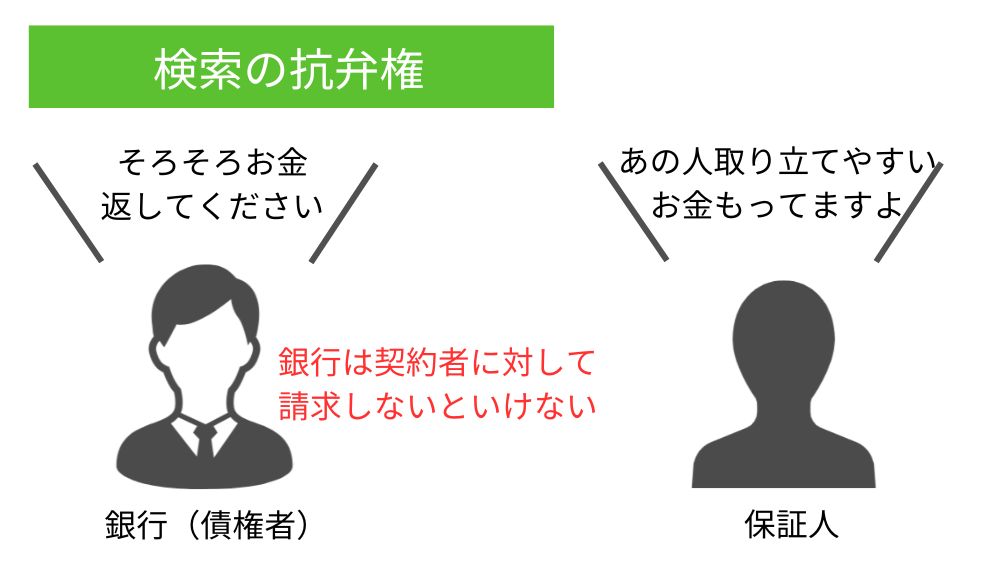

検索の抗弁権

検索の抗弁権とは、債権者が債務者に対して「住宅ローンを支払って!」と言ったあとに、保証人に対して「債務者には伝えたから住宅ローン支払って!」と言ってきた場合に使うことができます。

このとき、債務者には取り立てしやすい財産があるということを保証人が証明した場合には先にそれを取り立ててからでないと保証人に請求できないという権利です。

連帯保証人にはこの権利がありません。つまり、債務者に取り立てしやすい財産があったとしても連帯保証人に請求されたら支払わなければなりません。

住宅ローンの連帯保証人が離婚時に考えられるリスク

住宅ローンの連帯保証人が離婚時に考えられるリスクにはこのようなものがあります。離婚していても連帯保証の契約は残り続けるからです。

- 住宅ローンの契約者の代わりに支払わなければならない可能性

- 連帯保証人の地位が子供にわたる可能性

- 自分が借金に追い込まれる可能性

それぞれ一つずつ見ていきましょう。

住宅ローンの契約者の代わりに支払わなければならない可能性

住宅ローンの契約者が住宅ローンの返済をしなかった場合、たとえ離婚していても代わりに返済を行う必要が出てきます。

「契約者は離婚前に住宅ローンを支払う余裕があったから離婚した後も連帯保証人になっていても支払うことはなさそう。」そう考えている人は危ないかもしれません。特に、連帯保証人が住宅に住む場合です。

ソルくん 自分が住んでいるときに住宅ローンを払うのはいいけどそうじゃないのに支払うのは嫌と考えるのは普通だよね。

住宅ローンの連帯保証人の契約と離婚は全然関係のないもの、連帯保証の契約も解消されるというわけではないため、もし離婚してしまったら・・ということも考えるようにしましょう。

連帯保証人の地位が子供にわたる可能性

仮に離婚して当分は住宅ローンの契約者が問題なく支払っていたとします。そんな時に自分が死んでしまったら、相続を放棄しない限り、知らないうちに連帯保証人の地位を子供に渡してしまっているかもしれません。

そんなときになんらかの理由で住宅ローンの契約者が支払うことができなくなってしまうと、相続をした子供が連帯保証人となって支払いを請求される可能性があります。

イエくん 知らないうちに連帯保証人に・・恐ろしい・・

最初に説明した通り、連帯保証人は支払いを請求されたら断ることができないので、連帯保証人の地位を受け継いだ子供は自分の財産を差し押さえられたり、最悪、破産に追い込まれたりする可能性もゼロではありません。

自分が自己破産に追い込まれる可能性

連帯保証人は債権者に請求をされると支払いを拒むことはできません。そのため、自分にあまりお金がないときに請求されると自分の持っている車などのお金になる財産が差し押さえられる可能性があります。

もしそれでも返済ができなければ自己破産に追い込まれることもあるでしょう。

離婚時に住宅ローンの連帯保証人から外れる方法

離婚時に住宅ローンの連帯保証人から外れる方法としてこのような方法があります。

- 代わりの連帯保証人を立てる

- 住宅ローンの借り換えで残債を返済する

- 住宅ローンで購入した家を売却する

それぞれがどのようなものか見ていきます。

代わりの連帯保証人を立てる

離婚後、住宅ローンの連帯保証人から外れたい場合、代わりの連帯保証人を立てることが考えられます。新たな連帯保証人は今の連帯保証人と同等かそれ以上の信頼性があり、信用力があることが重要です。

イエくん 連帯保証人ってリスクが大きいからなかなか引き受けてもらうのは難しそう・・

しかし、代わりに連帯保証人になってくれる人はあまりいないでしょう。家族や親しい友人などが適任となる場合もありますが、その際には十分な相談と理解を得ることが大切です。

住宅ローンの借り換えで残債を返済する

離婚する際に住宅ローンの連帯保証人から外れるためには、借り換えを検討する方法もあります。

借り換えとは、現在の住宅ローンを別の金融機関のローンに乗り換えることで、新しく契約を結び治す際に連帯保証人にならなければ連帯保証人の責任から解放されることになります。

ソルくん 住宅を売却しない場合はこの方法が一番現実的だね。

住宅ローンで購入した家を売却する

もし離婚後に住宅ローンの連帯保証人から外れることが難しい場合、購入した家を売却してしまう方法も考えられます。

家を売却することで住宅ローンを完済し、連帯保証人からの責任を解除することができるでしょう。ただし、家の価値や市場状況を考慮し、売却のタイミングをよく考えるようにしましょう。

土地・住宅の価値と住宅ローンの残高によっては住宅ローンを完済できない可能性もあります。その際は残った分を契約者や連帯保証人が返済していく必要が出てきます。

住宅の売却をするためには名義人の同意が必要です。そのため、夫が住宅ローンの契約者で住宅の名義人、妻が連帯保証人の場合は夫の同意が必要となるのでしっかりと話し合うことが大切です。

ソルくん もし完済できていなくても、住宅ローンの残高は結構減っているはずだから返済が楽にはなるよ。

離婚した場合も住み続けることはできる?

離婚した場合でも住宅ローンの名義人は住み続けることが可能です。しかし、住宅ローンを支払っていない連帯保証人の人が住む場合は住宅ローンの名義人を連帯保証人に変更しなければなりません。

イエくん 住宅ローンは、住宅ローンを利用している本人が住むために組むローンだった気がする・・

ソルくん そうだね。だから契約者本人が住まない場合は契約違反になるよ。住宅ローンの契約者以外が住む場合は注意が必要だね。

イエくん 住宅ローンの契約者以外が住む場合はどうしたらいいの?

ソルくん 連帯保証人が住み続けたいと思っている場合は、しっかりと銀行に相談するようにしよう。

毎月の返済をしっかりとできるということを理解してもらえたら、一括での返済を求められる可能性は低くなります。

離婚を考える際は土地建物の名義や連帯保証人を確認する

離婚を考える際には、住宅の土地建物の名義や連帯保証人をきちんと確認することが重要です。夫婦共同名義の場合、住宅ローンの連帯保証人になっている場合があります。

連帯保証人の立場では、離婚後も債務が残る可能性があるため、将来的なリスクを考慮して連帯保証人から外れるように行動していきましょう。

住宅ローンの連帯保証人になるときは離婚の可能性も視野に!

住宅ローンの連帯保証人になるときは離婚の可能性も視野に入れるようにしてください。

イエくん これから住宅を買うというときにそんなこと考えたくないよ・・

ソルくん ほとんどの人がそう思うはずだよ。でも、もし離婚となった際のリスクが大きすぎるからね。しっかりと対策を考えておこう。

今は3組に一組が離婚する時代と言われています。これをそのまま受け取るのは難しいかもしれませんが、それでも離婚の可能性を0と言い切ることはできません。しっかりと話し合って考えておくようにしましょう。

こちらの表は年次別の婚姻件数と離婚件数とその割合を示したものです。これを見ると確かに3組に1組は離婚していると捉えそうですが、実際は離婚したのは婚姻と同じ年ではないことが多いと思います。

| 年次 | 婚姻件数 | 離婚件数 | 割合 |

| 2017 | 606,952 | 212,296 | 34.9% |

| 2018 | 586,481 | 208,333 | 35.5% |

| 2019 | 583,000 | 210,000 | 36% |

人口動態統計の年間推計

離婚の割合については執筆者の憶測で、特に調べたわけではありません。そういう考え方もできる程度に留めておくようにしましょう。