イエくん

イエくん 妻は専業主婦で連帯保証人になってって言われたんだけどそんなことあるの?

ソルくん

ソルくん 専業主婦なのに連帯保証人になってって求められることはあるみたいだよ。

イエくん え、そうなの?でもそもそも連帯保証人になれるの?

ソルくん 疑問になるよね。そこで今回は専業主婦が連帯保証人になれるかということとどんな時に求められるのかを解説していくね。

連帯保証人とは

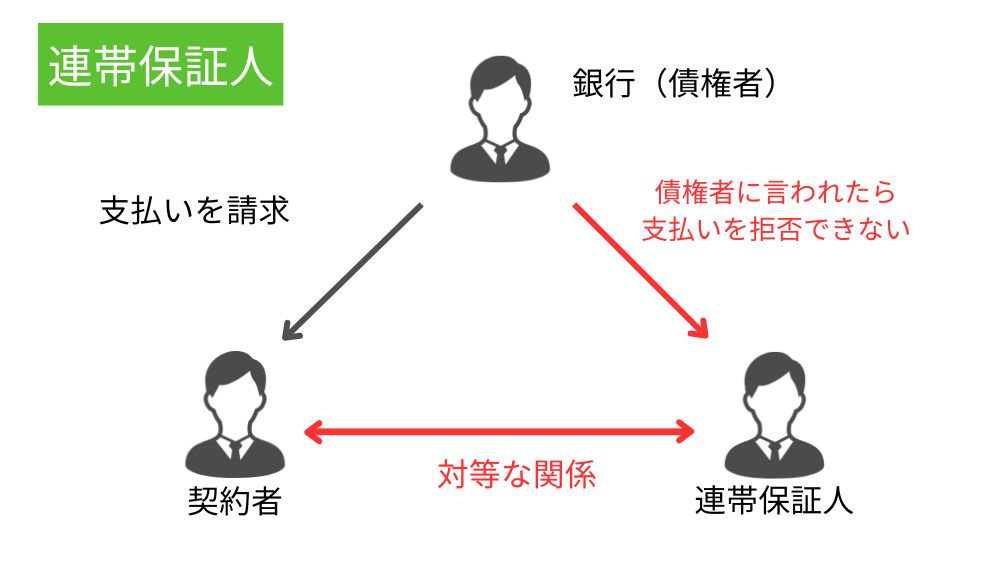

連帯保証人とは、主に住宅ローンや個人ローンなどの借り入れ契約において、債務者(借り手)の返済義務を連帯して負担する保証人のことを指します。

ソルくん 借り手がローンの返済を滞ったり、返済能力に問題が生じたりした場合には、連帯保証人が代わりに債務の返済を行うよ。

また、保証人と比べて、「催告の抗弁権」や「検索の抗弁権」がないことも連帯保証人の特徴です。これは簡単に言うと、債権者(ここでは住宅ローンを組む金融機関)からローンを返済して!と言われたら返済を断ることができないというものです。

詳しく知りたい方はこちらの記事を参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

専業主婦(夫)でも住宅ローンの連帯保証人になれるの?

専業主婦(夫)が住宅ローンの連帯保証人になるのは難しいでしょう。連帯保証人になるためには、信用情報に傷がないことや収入があるということが必要になるからです。

イエくん 専業主婦を連帯保証人にしても信用情報に傷があると返済してもらえないかもしれないということだね。

ソルくん そうだね。しかも万が一債務者(住宅ローン契約者)が支払わない場合に、代わりに支払ってもらうだけの収入がないと金融機関も困るよね。

しかし、専業主婦(夫)なのに連帯保証人になってといわれることもあるようです。その場合は、無理な資金計画になっていないかをしっかりと確認するようにしましょう。

年収に対して借入額が大きい場合に専業主婦(夫)なのに連帯保証人になってほしいとお願いされるケースがあるようです。資金計画を見直して連帯保証人のリスクを正しく理解したうえで適切な判断をすることが大切です。

連帯保証人が求められるケースは?なぜ連帯保証人が必要?

連帯保証人が求められるケースとしてこのようなものが考えられます。

- ペアローンを組む場合

- 収入合算してローンを組む場合

- 金融機関や審査で求められる場合

これらは契約の種類であったり、契約者の収入や信用情報に何らかの問題があったりする場合に連帯保証人が求められます。

イエくん ローンの借入額に対して収入が少ない場合などだね。

それぞれ一つずつ解説していきますね。

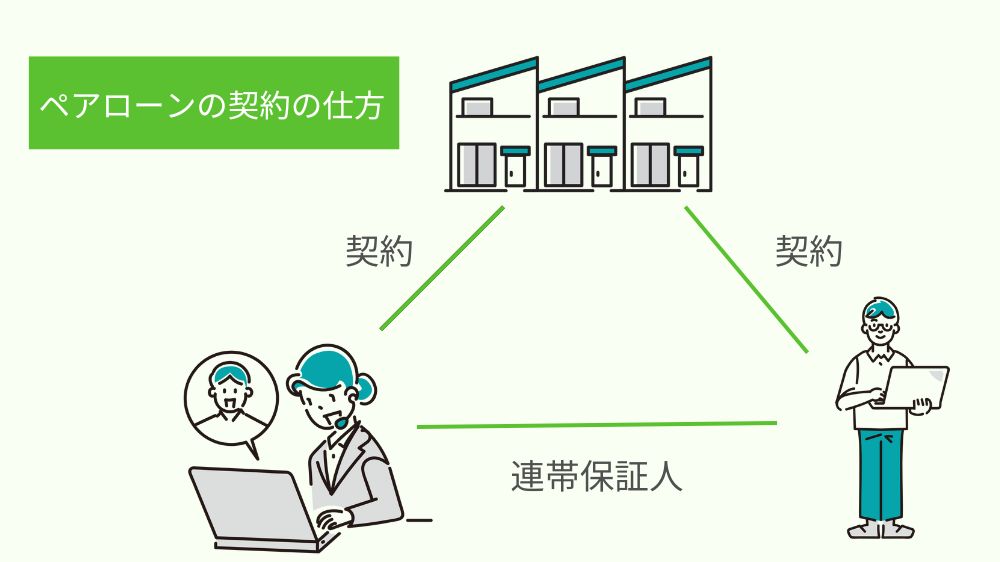

ペアローンを組む場合

連帯保証人が求められるケースとしてペアローンがあります。

ペアローンは、夫婦でそれぞれが住宅ローンを契約して一つの物件を購入して、お互いに連帯保証人になるという契約です。ただし、それぞれが住宅ローン控除を受けられるというメリットがあります。

ペアローンについて詳しく知りたい方はこちらの記事を参考にしてみてください。

ペアローンってどんなもの? ペアローンとは一つの物件に対してして借り入れるものです。 共働きの夫婦であれば夫と妻がそれぞれ住宅ローンを契約し、お互いが連帯保証人になり、親子で契約する場合は親と子がそれぞれ住宅ローンを契約 …

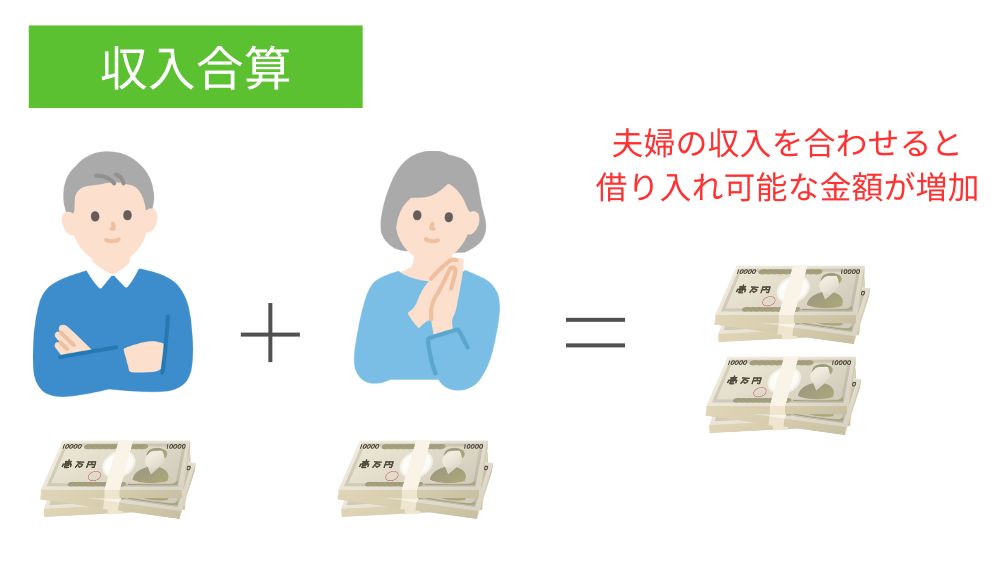

収入合算してローンを組む場合

夫婦や親子で収入合算して住宅ローンを組む場合も連帯保証人が必要になる場合があります。

単独での収入だけではローンの審査に通らない場合や、収入が不安定な場合には、親族や配偶者などと収入合算して連帯保証人を立てることで、返済能力を補完することがあります。

金融機関や審査で求められる場合

一部の金融機関や審査基準においては、特定の条件を満たす借り手に対して連帯保証人を求める場合もあります。例えば、転勤が多い人や年収がやや低い人などです。

これらの人は返済能力に対するリスクが高く見られることがあります。そのような場合には、連帯保証人を立てることで審査を通過しやすくすることがあるでしょう。

ソルくん ローンを検討する際には複数の金融機関の条件を比較して自身の状況に適した選択を行うことが大切だよ。

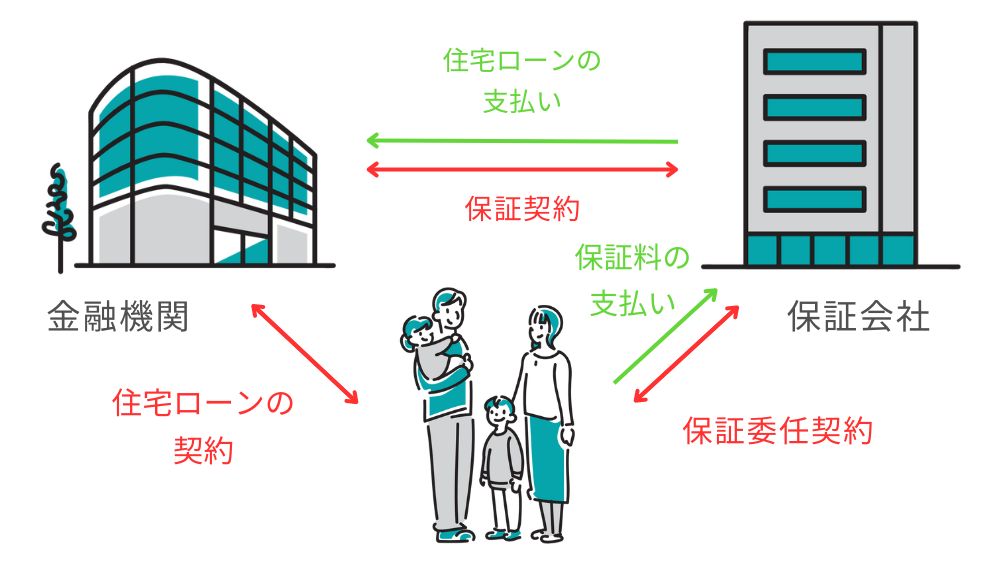

原則住宅ローンに連帯保証人は不要!

原則、住宅ローンを組む際には連帯保証人は必要ありません。それは、購入する住宅や土地が担保になっていたり、住宅ローンに団体信用生命保険(団信)に加入することが条件になっていたりする場合が多いからです。

団信とは、住宅ローンの契約者がもし何らかの理由で死亡したり高度な障害を負ってしまったりした場合に適用される保険で、住宅ローンの残債を保証会社が代わりに返済してくれるというものです。

イエくん 一個人を連帯保証人にするよりも団信の方がずっと安心そうだね。

ソルくん そうだね。だから基本的には住宅ローンに連帯保証人は不要なんだ。

住宅ローンの連帯保証人になったけどやっぱり専業主婦(夫)になりたい場合

住宅ローンの連帯保証人になったけどやっぱり専業主婦(夫)になりたい場合は、金融機関に相談するようにしましょう。

通常、債務者である住宅ローン契約者が問題なくローンを返済していれば連帯保証人が専業主婦(夫)になったからと言って何か問題が起きるわけではありません。しかし住宅ローンは長期間あるもの。

人生の中では怪我をすることも病気になることもあります。それらが原因で働くことができなくなって収入が減ってしまうと、連帯保証人が代わりに支払う必要があります。

イエくん 女性が債務者だと妊娠もあるから余計に収入が減る可能性が高いよね。

住宅ローンの連帯保証人を正しく知ろう

住宅ローンの連帯保証人がどのようなものなのかを知ると、専業主婦(夫)が連帯保証人になる可能性は低いと考えられます。しかし、それでも連帯保証人になってと求められる場合は、何か問題がある可能性が高いです。

契約者本人だけだと資金計画に無理があるから連帯保証人をつけて住宅論の審査に通そうと考えている可能性もあるので、しっかりと考えたり確認したりするようにしましょう。