住宅ローンの連帯債務者ってどんなもの?メリットデメリット

住宅ローンの連帯債務者とは、住宅ローンの契約の借入額を複数人がそれぞれ全額債務を負うことを言います。

債務者の中の一人が主債務者、その他が連帯債務者となり、債権者は連帯債務者に対して全額または一部の金額を「返してください!」と請求することができます。

それぞれが債務の全額について責任を負いますが、連帯債務者の一人が全額を支払った場合は、割合に基づいてそれぞれに請求することが可能です。

連帯債務者のメリット

連帯債務者のメリットにはこのようなものが挙げられます。

- 住宅ローン控除をより活用できる

- 収入合算して借入額を増やせる

それぞれがどんなものかをもう少し詳しく解説していきますね。

連帯債務者のメリット①住宅ローン控除をより活用できる

連帯債務はそれぞれが住宅ローンについて債務を負っていて、一定の要件を満たすとそれぞれが住宅ローン控除を利用することができます。

通常、住宅ローンを契約した人のみが住宅ローン控除を利用できますが、夫(または妻)が住宅ローンを契約して妻(または夫)が連帯保証人になることで住宅ローンを2倍活用できるということになります。

住宅ローン控除を受けるための条件についてはこちらの記事を参考にしてみてください。

住宅ローン控除(減税)とは 住宅ローン控除とは、欲しいお家に住めるように住宅ローンを借り入れて住宅を建てたり購入したり、増築したりした場合に年末のローン残高の0.7%を所得税から控除するものです。 所得税から控除しきれな …

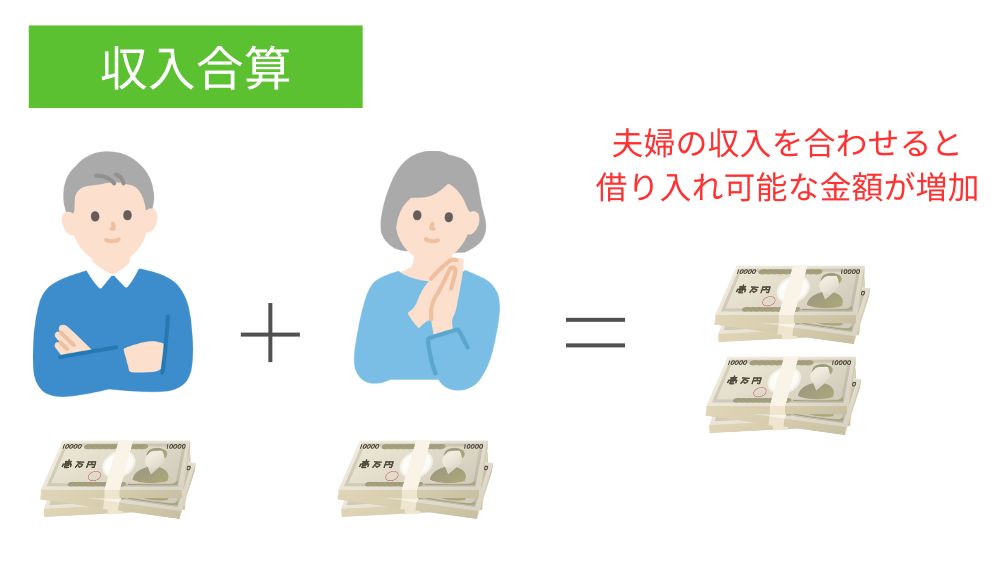

連帯債務者のメリット②収入合算して借入額を増やせる

夫婦の収入を合わせて借り入れを行う収入合算では連帯債務者をつけることができます。

夫婦の収入を合わせるということは、借入可能額を増やせるので、一人分の収入では住宅ローンを組んでも購入できなかったような家を購入することができるでしょう。

イエくん

イエくん より理想的な設備が整った家に住めるのはいいね!

ソルくん

ソルくん そうだね。でも返済の負担が増えることに変わりはないからそこも併せて考えるようにしよう。

連帯債務者のデメリット

連帯債務者にはデメリットもあります。

- 収入が減っても返済は免除されない

- 離婚しても返済義務はなくならない

- 主債務者しか団信に加入できない

それぞれどんなデメリットなのかについてもう少し詳しく解説していきますね。

連帯債務者のデメリット①収入が減っても返済は免除されない

人生の中では大きなライフイベントがいくつもありますが、特に女性は妊娠してどうしてもお仕事を休まないといけない期間が出てきます。

そうなると今までなら返せていた返済額も、収入が減って返済が難しくなってしまうでしょう。しかし、返済は免除されません。

もし病気になってしまったら、もし怪我をして一時的に働けなくなったら、そんなもしもが起こっても返済できるような計画を立てておくようにしましょう。

ソルくん 何かあったときのために保険に入っておくとか予備の資金をちょきんしておくのがおすすめだよ。

連帯債務者のデメリット②離婚しても返済義務はなくならない

住宅ローンを連帯債務型で借りているという場合に離婚しても、返済の義務はなくなりません。離婚と連帯債務の契約は関係ないからです。

住宅を購入する際にもし離婚したら・・なんてことは考えたくないかもしれませんが、こういうものだというものは知っておくようにしましょう。

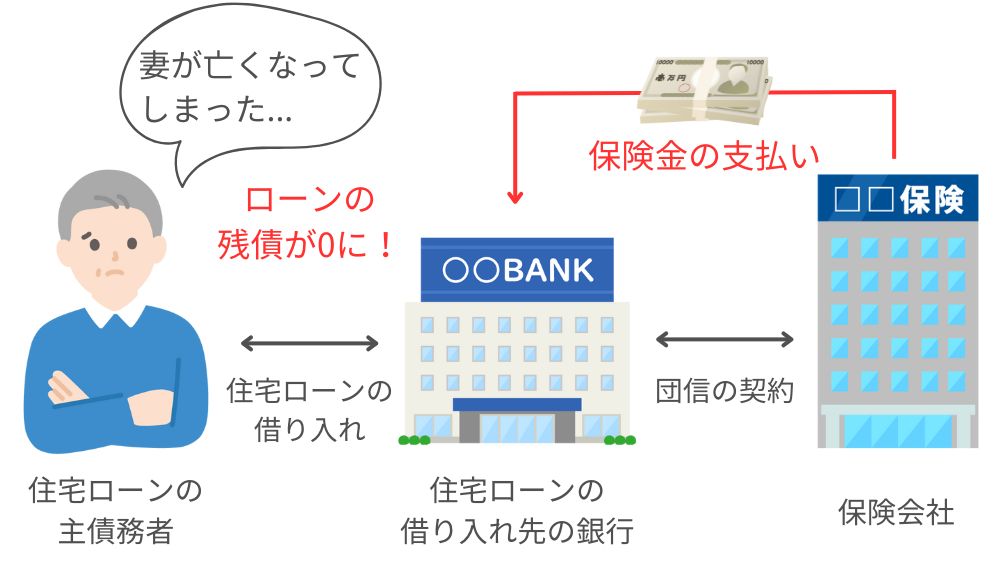

連帯債務者のデメリット③主債務者しか団信に加入できない

連帯債務型で住宅ローンを組んでも基本、主債務者しか団信に加入することができません。団信に加入することでもし契約者が住宅ローンを返済中に亡くなってしまったり障害を負ってしまったりした場合に備えることができます。

団信の加入条件について詳しく知りたい方はこちらの記事を参考にしてみてください。(団体信用生命保険 加入条件の記事)

フラット35や住宅金融支援機構のものは難しくてわかりにくい・・そんな方におすすめ 団体信用生命保険(団信)は万が一に備える保険 団体信用生命保険(団信)とは、もしも住宅ローンの契約者が病気になってしまった場合やなくなって …

しかし、連帯債務者は通常、団信に加入できないので万が一に備えることができないのです。

「連生団信」に加入することで連帯債務者も保険に入ることができるので、連帯保債務型で住宅ローンを組むという方は考えてみるといいですよ。

住宅ローンの連帯保証人ってどんなもの?メリットデメリット

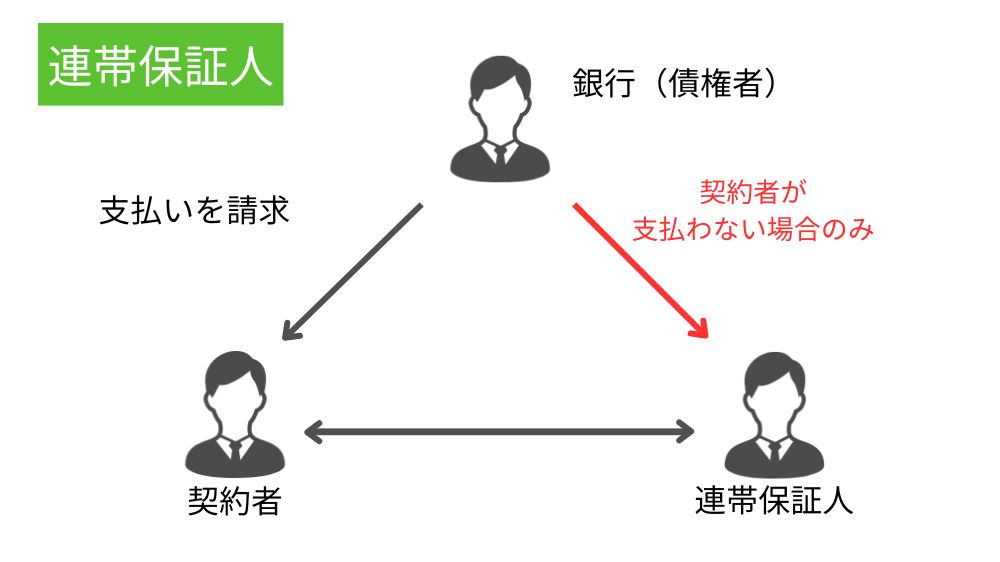

住宅ローンの連帯保証人は夫婦や親子等、どちらか一方が住宅ローンの契約者、つまり債務者となってもう一方が連帯保証人になります。団体信用(団信)に加入できるのは債務者である住宅ローンの契約者のみなので、連帯保証人は加入できません。

さらに、催告の抗弁権や検索の抗弁権がないことも特徴です。これらは簡単に言うと、債権者に「返済して!」と言われたら問答無用で返済しなければならないというものです。

もう少し連帯保証について詳しく知りたい方はこちらの記事を参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

連帯保証のメリット

連帯保証のメリットとして借入可能額を増やせるということが挙げられます。

連帯保証は収入合算やペアローンなどで利用されますが、どちらも夫婦や親子の収入を合わせて借り入れを行う形です。そのため、借入可能額を増やして、ほしいと思っていた設備が充実したお家を購入できるでしょう。

イエくん 収入的に欲しかったものが手に入らないものが手に入るようになるのは大きなメリットになるね。

借入金額が大きくなるということは毎月の返済金額も大きくなるということです。無理のない返済計画を立てるようにしましょう。

連帯保証のデメリット

連帯保証のデメリットにはこのようなものがあります。

- 連帯保証人から外れるのが難しい

- 連帯保証人が自己破産してしまう可能性

なぜこれらのデメリットがあるのかについてもう少し詳しく見ていきましょう。

連帯保証のデメリット①連帯保証人から外れるのが難しい

「連帯保証人ってあまりいい話を聞かないからやっぱり外れたい」

「離婚したからもう外れたい」

そう考える方もいるのではないでしょうか?

しかし、連帯保証人を自分の意思のみで外れることはなかなか難しいです。もし連帯保証人から外れたい場合は住宅ローンの借り換えをしたり代わりの連帯保証人を立てたり、一括で住宅ローンを完済したりする必要があります。

住宅ローンの連帯保証人を変更したいという方はこちらの記事を参考にしてみてください。

住宅ローンの連帯保証人とは?改めて確認しよう! この記事にたどり着いたということは住宅ローンの連帯保証人を変更したいと思って検索をしているはずです。なので、あまり説明はいらないかもしれませんが、簡単に確認しておきましょう …

連帯保証のデメリット②連帯保証人が自己破産してしまう可能性

何らかの理由で債務者である住宅ローンの契約者が返済できなくなってしまった場合に、連帯保証人が代わりに返済を行う必要が出てくるかもしれません。

通常は団体信用生命保険(団信)に加入していれば返済が免除されますが、団信の保障の条件から外れている場合は返済義務が発生するので、支払う必要があります。

もし支払うことができなければ自分が自己破産に追い込まれる可能性があるので連帯保証人になる際には注意しましょう。

住宅ローンの連帯債務者と連帯保証人の違いは?

住宅ローンの連帯債務者と連帯保証人の違いにはこのようなものがあります。

- 債務者かどうか

- 住宅ローン控除

- 団信への加入

それぞれ解説していきますね。

連帯債務者と連帯保証人の違い①債務者かどうか

連帯債務者はその名の通り債務者ですが、連帯保証人は保証人です。そのため、債権者(住宅ローンを組んだ金融機関)は債務者であれば請求が可能ですが、保証人は債務者が何らかの理由で支払えない場合にしか請求できません。

連帯債務者と連帯保証人の違い②住宅ローン控除

連帯債務者は一定の要件を満たすと住宅ローン控除を利用することができます。しかし、連帯保証人は保証人というだけなので住宅ローン控除を利用できないという違いがあります。

連帯債務者と連帯保証人の違い③団信への加入

連帯債務者は「連生団信」というものに加入すれば万が一に備えることが可能です。しかし、連帯保証人は団信に加入することができないということも違いになります。

住宅ローンの連帯債務者・連帯保証人が持つリスク

連帯債務者のリスク

連帯債務者や主債務者のどちらか一方が何らかの理由で返済が難しくなって代わりにもう一方が支払った場合に、贈与の基礎控除の枠を超えると贈与税がかかってしまうかもしれません。

夫婦を例にすると、夫婦でどちらも病気やケガを負ってしまう可能性はありますし、特に女性の場合は出産を機に休職したりやめてしまったりする人もいます。

そうなって一方が返済が難しくなってしまうと贈与税がかかる可能性も出てくるので注意しましょう。

ソルくん 連帯債務型の収入合算という形でローンを組むと返済額も大きくなるから余計に中が必要だね。

連帯保証のリスク

連帯保証人には、自分の借りたお金ではないのにそれを支払わなければならないという義務が発生してしまうリスクがあります。連帯保証人の場合は、もし離婚してしまったらということを考えた方が良いでしょう。

もし離婚した場合に連帯保証の関係が残っていると、住宅ローンの契約者は「もう離婚したから支払いたくない」と考える人も多くなると考えられます。

ソルくん 離婚の際には連帯保証人の関係は終了させるようにしよう。

離婚しても連帯保証人の関係が終了するわけではありません。住宅ローンの借り換えや住宅の売却など、何らかの手段で連帯保証人から外れるための手続きをするようにしましょう。

連帯保証人から外れる方法についてもう少し詳しく知りたい方はこちらの記事を参考にしてみてください。

住宅ローンの連帯保証人とは?改めて確認しよう! この記事にたどり着いたということは住宅ローンの連帯保証人を変更したいと思って検索をしているはずです。なので、あまり説明はいらないかもしれませんが、簡単に確認しておきましょう …

連帯債務者・連帯保証人が求められる理由

住宅ローンを組む際に連帯債務者・連帯保証人が求められる理由には、契約内容や契約者の信用情報が低い場合が考えられます。

ペアローンを組んだり収入合算をしたりする場合には連帯保証人や連帯債務者が求められるでしょう。また、住宅ローンの契約者が転職が多い、自営業者、借入金額に対して年収が少なめという場合には連帯債務者や連帯保証人が求められます。

ソルくん 基本的には住宅や土地が担保になったり保証会社が保証をしてくれるから保証人は不要な場合が多いよ。

住宅ローンの連帯債務者と連帯保証人どっちがいい?

住宅ローンを組む際に連帯債務と連帯保証どっちがいいの?と思う人もいるかもしれませんが、イエソルでは連帯保証人になるのはおススメしません。どちらかというと連帯債務の方がよいでしょう。

ただし、基本的には保証人になること自体を避けるのが一番です。自分がこの人のためなら支払ってあげてもいいと思う場合は別ですが、そうでない場合はあまりならない方がいいですよ。

ソルくん 特に連帯保証人は「この人なら信用できる」「この人のためならお金を失ってもいい」と思うくらいでないとならない方がいいと思うよ。

住宅ローンの連帯債務者・連帯保証人の違いを知って適切な判断を

住宅ローンの連帯債務者・連帯保証人の違いにはさまざまなものがあります。これらの違いを知って自分がどちらの方がいいのか、どっちもやめておいた方がいいのかを正しく判断できるようにしましょう。