イエくん

イエくん ペアローンを組んだけど離婚しそうなんだよね。この場合住宅ローンはどうなるんだろう・・

ソルくん

ソルくん 何もしないと離婚してもペアローンの関係は残り続けるよ。

イエくん やっぱりそうだよね。でも何をしたらいいかわからなくて困ってる・・

ソルくん そうだよね。そこで今回は、離婚後にペアローンで起こる問題とその対処法、みんなは残った住宅ローンをどうしてるのかを解説していくね。

そもそも住宅ローンのペアローンってどんなもの?メリットデメリット

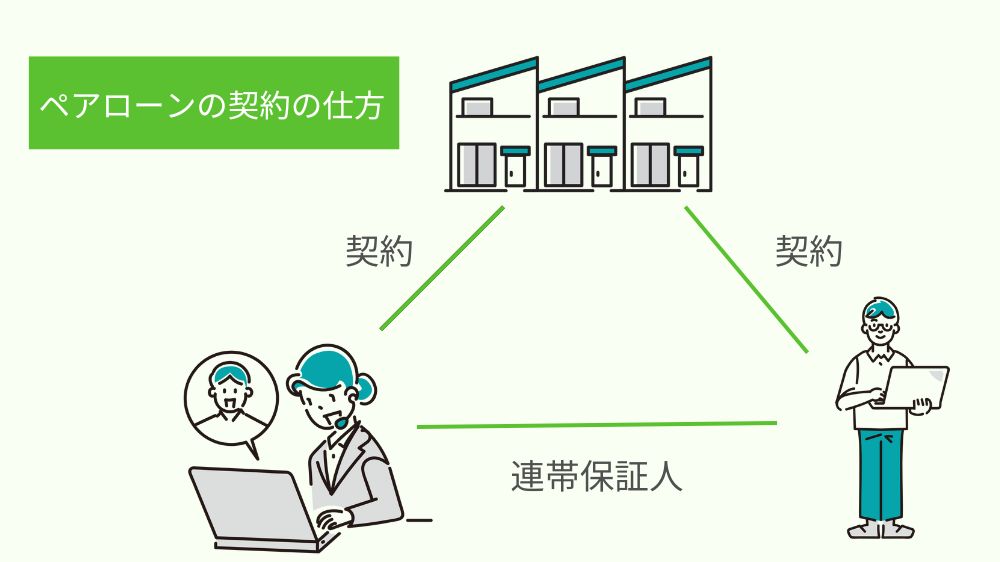

ペアローンとは、複数の人が一つの物件に対して住宅ローンを組むというやり方のことです。そして、その住宅ローンの契約者同士が連帯保証人になります。

連帯保証人について詳しく知りたい方はこちらの記事も参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

ペアローンは夫婦で住宅を購入するときに使用されることが多いですが、夫婦に限ってはいません。親子でもペアローンを利用することができます。

住宅ローンのペアローンのメリット

住宅ローンのペアローンのメリットにはこのようなものがあります。それぞれ簡単に説明していきますね。

- 住宅ローン控除を2倍使える

- 住宅ローンを契約した人二人ともが団信に加入できる

- 理想的な家を新築・購入しやすくなる

住宅ローン控除を2倍使える

住宅ローン控除を2倍使えるというと少し誤解があるかもしれません。しかし、実質2倍ということには変わりません。

住宅ローン控除は住宅ローンの契約者が利用できる控除の制度です。通常は住宅ローンを契約する人は一人ですが、ペアローンの場合は先ほども見てきた通り、契約者が二人になります。そのため、住宅ローン控除をそれぞれ使うことができるので、2倍ということになります。

ソルくん 住宅ローン控除を利用すると節税効果があって手元に残るお金が増えるからどんどん使っていきたいね。

住宅ローンを契約した人二人ともが団信に加入できる

住宅ローンを契約した人は団信に加入することができます。ペアローンの場合は住宅ローンの契約者が夫婦や親子になるので、どちらも加入することができます。

住宅ローンを契約した人が死亡してしまった場合や一定の病気になってしまった場合などに備える保険制度のことです。

もし、住宅ローンの契約者に万が一のことがあったときには残高の支払いが免除され、家族はそこにそのまま住み続けることが可能です。ただし、亡くなった人の住宅ローンは消えますが、残された人の持っている住宅ローンは消えないことに注意しましょう。

イエくん もし団信に加入していなかったらどうなるの?

ソルくん もし団信に加入していなかったら残された家族が支払いを求められよ。もし支払えなかったら家を売却しないといけないかもしれないね。

理想的な家を新築・購入しやすくなる

ペアローンを組むと、夫婦や親子のそれぞれの年収で住宅ローンを借り入れてくるので、一人で契約する一般的な方法よりも多くの借り入れが可能です。そのため、こんな間取りにしたい、こんな設備が欲しいといった要望を叶えやすくなるでしょう。

もしこんな家にしたいという理想があるけど一人が住宅ローンを組んだだけは足りなさそうとなる場合はペアローンの利用を検討してみてもいいかもしれません。

ペアローンにはメリットもありますが、当然デメリットもあります。どんなデメリットがあるのかをしっかりと把握してから利用するかどうかの判断が大切です。

住宅ローンのペアローンのデメリット

ペアローンを利用する際は契約者が二人なので住宅ローンを組む際の書類も二人分になります。そのため、通常より費用が掛かります。

また、住宅ローンの契約者が団信に加入できますが、一方が亡くなっても自分のぶんの住宅ローンは消えません。一般的な住宅ローンの場合は契約者が一人でその方が亡くなったら住宅ローンは消滅するのでデメリットといえるかもしれません。

一番大きなデメリットの離婚についてはもう少し詳しく解説します。早く見たいという方は「住宅ローンのペアローンで離婚したら起こる問題」から飛ぶといいですよ。(下にスクロールします)

参考:離婚時に住宅ローンはどうする人が多い?

イエくん もし離婚してしまったら残った住宅ローンはどうする人が多いのかな?

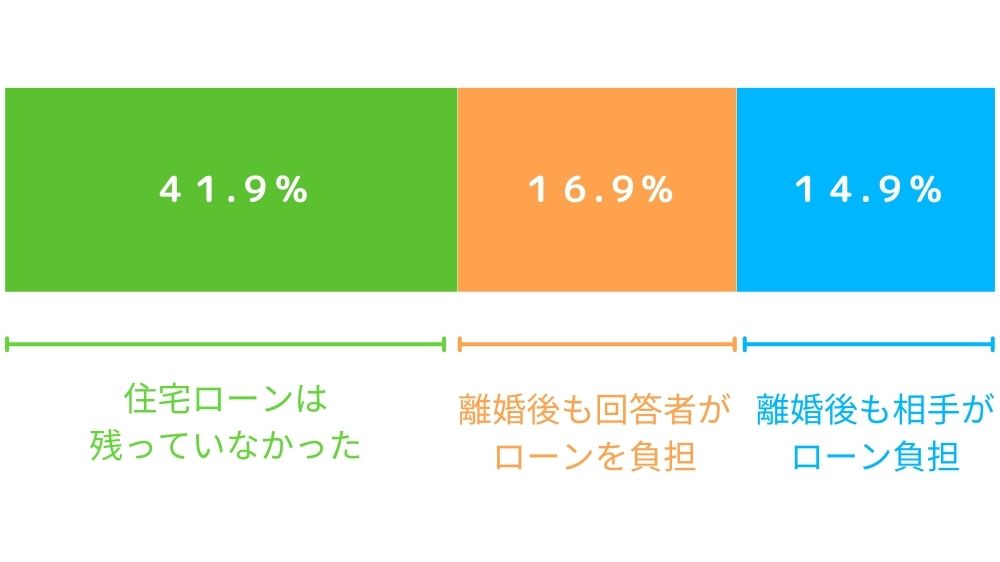

ここではペアローンとは少し変わってきますが、離婚と住宅ローンを絡めてお話します。購入した住宅の住宅ローンが離婚時に残っていた場合にどうすることが多いのかを示してくれるデータがあったのでご紹介しますね。

自分たちが住んでいたお家が財産分与の対象となったと回答してしてくれた人の中で、離婚時のローン負担をどうしたかというデータを見るとこのようになっています。

「住宅ローンは残っていなかった」と回答した人が41.9%、「離婚時,回答者の名義で借りており,離婚後も回答者がローン負担」と回答した人が16.9%、「離婚時,相手の名義で借りており,離婚後も相手がローン負担」と回答した人が14.9%でした。

そのため、離婚して残った住宅ローンは基本的にその住宅ローンの契約者が支払うという形が一般的のようです。

イエくん 住宅ローンを組む人は一定の収入があるけどもう一方は同じくらいの収入がないからかな・・

また、これらの回答だけでは100%になりませんが、離婚後にそこに住む人に賃料・使用料を発生させるという人も数%いたようです。

住宅ローンのペアローンで離婚したら起こる問題

住宅をペアローンで購入・新築したときに離婚するとこのような問題が起こります。それぞれがどのようなものなのかをもう少し詳しく見ていきましょう。

- 離婚してもペアローンの残債がつきまとう

- 一方または双方が住宅ローンを支払わない可能性

- 離婚後の住宅をどうするか

離婚してもペアローンの残債がつきまとう

ペアローンを組んでいるときに離婚をしてもローン自体は残ります。そのため、新しく購入したり建てたりしたお家に自分が住まないとなった場合も住宅ローンを支払い続けなければなりません。

ソルくん 通常の住宅ローンと同じだね。

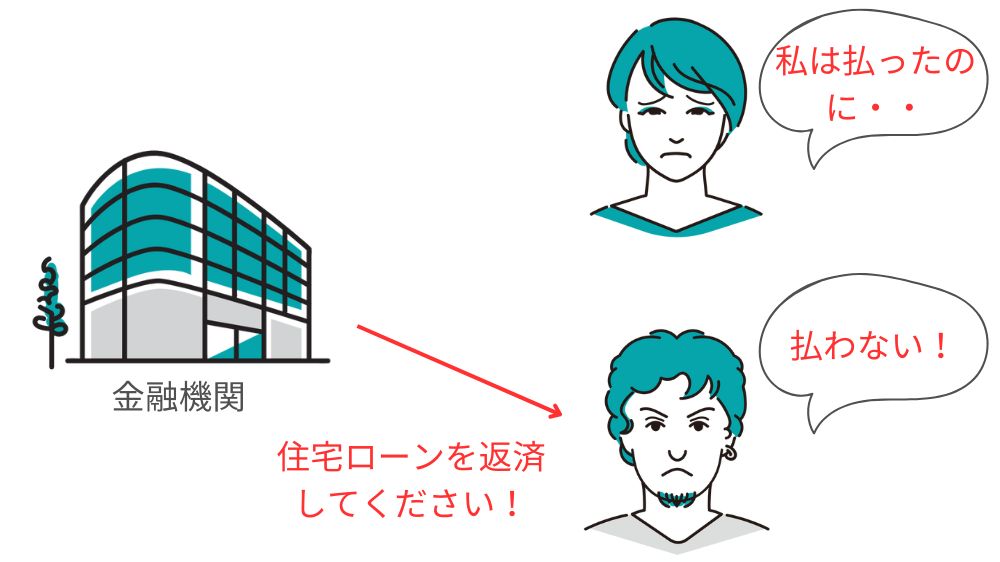

一方または双方が住宅ローンを支払わない可能性

離婚しても住宅ローンの支払いをやめるということはできません。しかし、離婚して自分が住むことはない住宅なのに住宅ローンを支払い続けるのは嫌だと思う人が多いでしょう。

そのため、夫婦の一方または双方が住宅ローンを支払わない可能性が出てきます。ペアローンはお互いが連帯保証人になる契約なので、どちらか一方が支払わない場合はもう一方が支払いを行わなければなりません。

しかも、連帯保証人なので「債務者のあの人に先に言ってよ!」ということはできません。自分の持っている財産を売って返済したり、最悪の場合は自己破産したりして返済を行います。

連帯保証人について詳しく知りたい方はこちらの記事を参考にしてみてください。

連帯保証人ってどんなもの?連帯債務者との違いは? 連帯保証人と連帯債務者の違い 連帯保証人と連帯債務者にはこのような違いがあります。連帯保証人は契約者が支払わない場合のみに支払う必要が出てきて、連帯債務者は契約者と対等な …

離婚後の住宅をどうするか

離婚した後に住宅をそのまま残しておいて住むのか、それとも売却するのか、それとも賃貸に出すのかを考える必要があります。

賃貸に出す場合は住宅ローンを完済しておく必要があるので注意しよう。

そのまま住み続けるならだれが住んで住宅ローンをだれが支払うのかを考えなければなりません。住むのは妻だけど支払いは二人で、となると夫は払いたくないとなるかもしれません。

売却であれば売れた額から住宅ローンの一部を返済したり、売却額で住宅ローンを全額返済できる可能性もあります。

住宅ローンのペアローンで離婚したら起こる問題への対処法

住宅ローンのペアローンで離婚したら起こる問題にはこのような方法で対処すると良いでしょう。

- 残っている住宅ローンを一括で返済する

- 借り換えをする

- 購入した家を売却する

住宅ローンの借り換えが一般的な方法ですが、その他の方法もできなくはないので、そういうものがあるんだというくらいには覚えておきましょう。それぞれ見ていきますね。

残っている住宅ローンを一括で返済する

ペアローンを組んで新しく建てたり購入したりした住宅のローンで揉める場合は、一括で返済するという方法で解決できます。しかし、自分の持っているお金から返済するのは難しいという人がほとんどだと思います。

その場合は親から一時的に借りるようにするのもいいですね。住宅ローンのように利子がある形ではなく無利子で貸してもらえたら余分なお金もかからないのでおすすめです。

もしそれが難しい場合は借り換えを検討しましょう。この方法が一番現実的で一般的に用いられる方法です。

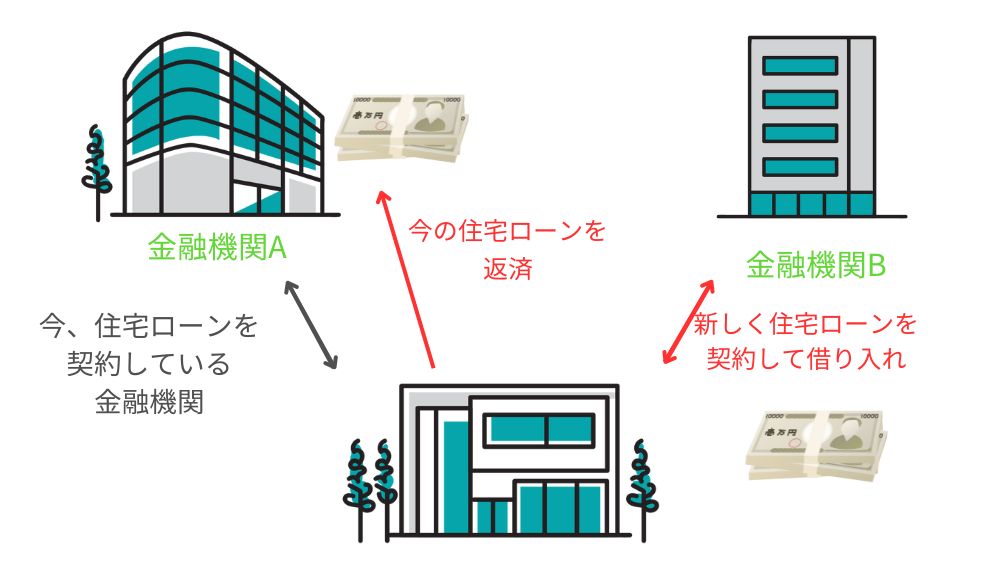

借り換えをする

自分の手持ちでローンを返済できないという場合や親からお金を借りて返済することが難しいという場合は借り換えを検討するようにしましょう。

借り換えとは、今住宅ローンを借りている金融機関とは別の金融機関で住宅ローンを組んで、それもとに今の住宅ローンを借りている金融機関に返済するというやり方です。

これをすることで今ある住宅ローンをいったん返済して、離婚後に新しくその家に住む夫、または妻だけが住宅ローンを返済するという形にすると双方が納得できるでしょう。

購入した家を売却する

ペアローンで住宅を買ったけどお互いがもうこの家に住みたくないとなった場合には住宅を売却をするという方法があります。住宅を売却したお金で住宅ローンを返済することができれば、その後に継続してかかる費用がないので楽ですね。

住宅を売却したら住宅ローンを完済できるわけではないことに注意が必要です。

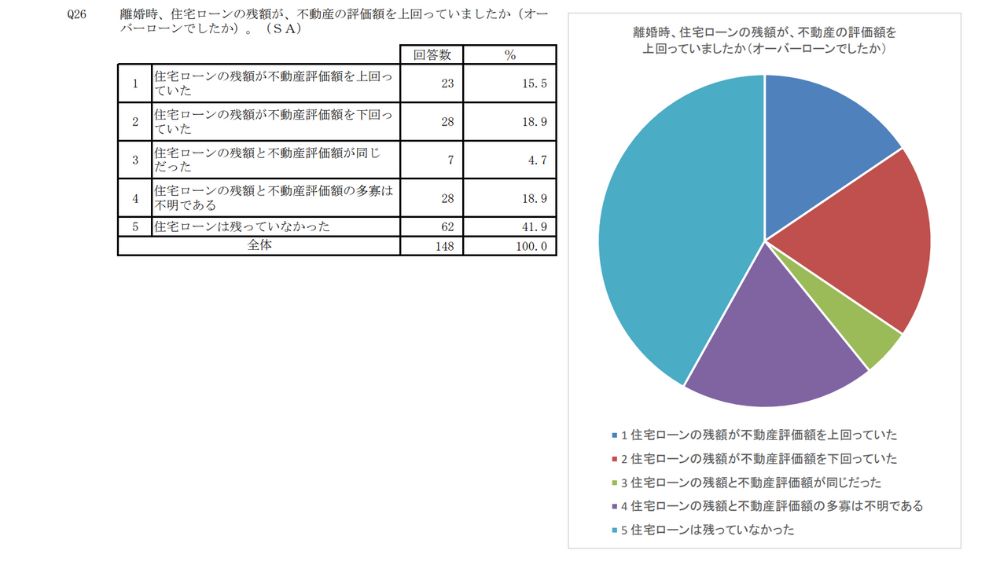

見ずらいと思いますが、住宅ローンの残債が不動産の評価額よりも上回った場合が15.5%ほどいることがこのデータからわかります。つまり、この人たちが離婚して住宅を売ったとしても住宅ローンは残るため、返済は続くということです。

もちろん、返済の負担額は大幅に減っているはずなので、ペアローンで購入した住宅は離婚の際に売却するという方法もおすすめです。

離婚時のペアローンのリスクを抑える2つの方法

離婚時のペアローンのリスクを抑えるためにはこの2つのことを意識すると良いでしょう。

- 無理して購入しない

- 手持ちのお金を確保しておく

もちろん、ペアローンを利用していない場合にも言えることですが、ペアローンを利用している場合はより一層注意が必要です。リスクを抑える方法を考慮したうえでペアローンを組むようにしましょう。

ペアローンのリスクを抑える方法①無理して購入しない

離婚時のペアローンのリスクを抑えるためには、そもそも住宅の購入の際に身の丈の合わない物件を無理して購入しないようにすることが大切です。

無理して住宅を購入したとしても、住宅は買っておしまいではありません。固定資産税という税金や経年劣化による修繕費用など、車と同じように維持費がかかります。

継続的に支出が続いていくものなので、そのあたりもしっかり考えて購入をするようにしましょう。

ペアローンのリスクを抑える方法②手持ちのお金を確保しておく

住宅を購入する際に頭金を用意する人もたくさんいると思いますが、頭金なしで住宅ローンを組めるというものもあります。しかし、頭金がないということは借り入れないといけない金額が大きくなるということです。

イエくん 借り入れた金額に利子がつくから、その金額が大きいほど最終的に支払う金額が大きくなるってことだね。

頭金について詳しく知りたい方はこちらの記事を参考にしてみてください。

住宅ローンの頭金ってどんなもの? 住宅ローンの頭金は住宅を借り入れる際に、その住宅の代金の一部を手元の資金で先に支払うことで残高を減らすためのお金のことです。 たとえば、3,000万円の住宅を購入する場合を考えてみましょ …

住宅ローンの借入金額別の返済例

例えば、借入金3,000万円、住宅ローン金利0.7%、借入期間35年の場合と、借入金5,000万円、住宅ローン金利0.7%、借入期間35年で考えてみます。

〈元利均等返済の場合〉

借入金3,000万円の場合:最終的に返済する金額は35,567,804円。毎月の支払額は84,685円になります。

借入金5,000万円の場合:最終的に返済する金額は59,279,814円。毎月の支払額は141,142円になります。

〈元利均等返済の場合〉

借入金3,000万円の場合:最終的に返済する金額は35,262,309円。毎月の支払額は96,368円になります。

借入金5,000万円の場合:最終的に返済する金額は58,770,640円。毎月の支払額は160,614円になります。

この結果を見ると、3,000万円借り入れた方では大体500万円ほどの金利を支払いますが、5,000万円借り入れた方では900万円ほど増えていることが分かります。

ソルくん 同じ条件で借入金額が変わるとこれだけの違いが出るよ。だから借入金額が安ければ安いほど金利に支払うお金は少なくて済むね。

ペアローンについて正しく知って離婚にも備えよう

ペアローンを組んでいると離婚の際に揉めることが多くなってしまいます。ペアローンがどのようなものなのかをしっかりと知ったうえで住宅ローンを組むようにしましょう。

もしペアローンを組んでいて離婚を考えている場合はこの記事で参考になることが見つかれば幸いです。