イエくん

イエくん マイホームの値段って大体どれくらいの額が必要になるんだろう。

ソルくん

ソルくん 一言にマイホームの値段といっても、土地の値段や住宅本体の値段に分かれるからどんな住宅に住みたいかで変わってくるんだ。

イエくん あ、そうなんだ!確かに土地がいる人といらない人はいるよね・・

ソルくん そこで今回はマイホームの値段の平均を住宅の種類別にみて、土地と住宅にそれぞれいくらくらいかかっているかの平均を見ていくよ。

- マイホームの購入時の平均の値段

- マイホームの値段の内訳

- マイホーム購入に用意したい金額ト3

- マイホーム購入の流れ・注意点

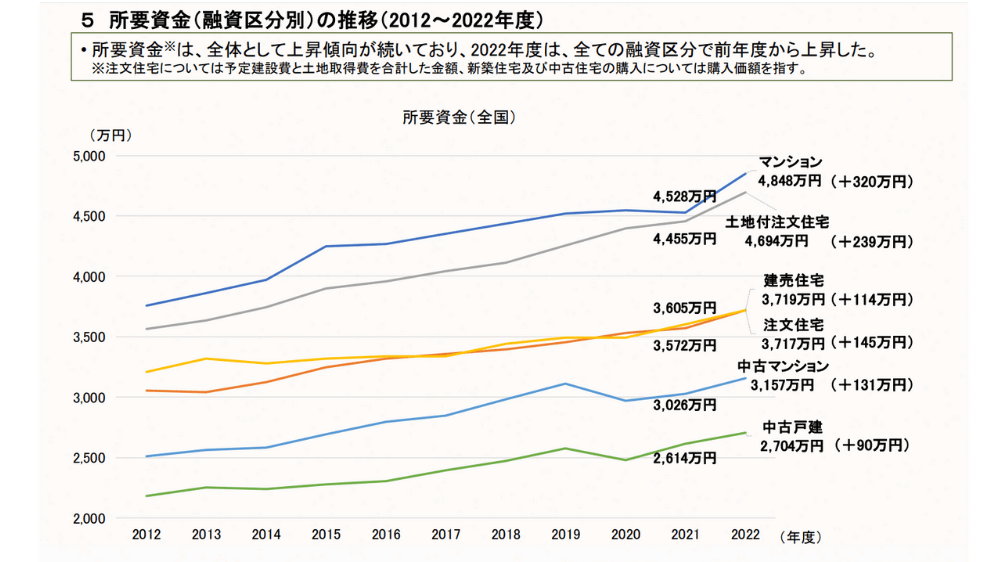

マイホームの購入時の平均の値段はいくらくらい?

マイホームを購入するときの所要資金は下記の表のようになっています。必要な資金が表にある通りなので、住宅の値段も大体これくらいはかかると思っておくと良いでしょう。

| 住宅の種別 | 融資額 |

| 土地付注文住宅 | 4,848万円 |

| マンション | 4,694万円 |

| 建売住宅 | 3,719万円 |

| 注文住宅 | 3,717万円 |

| 中古マンション | 3,157万円 |

| 中古戸建 | 2,704万円 |

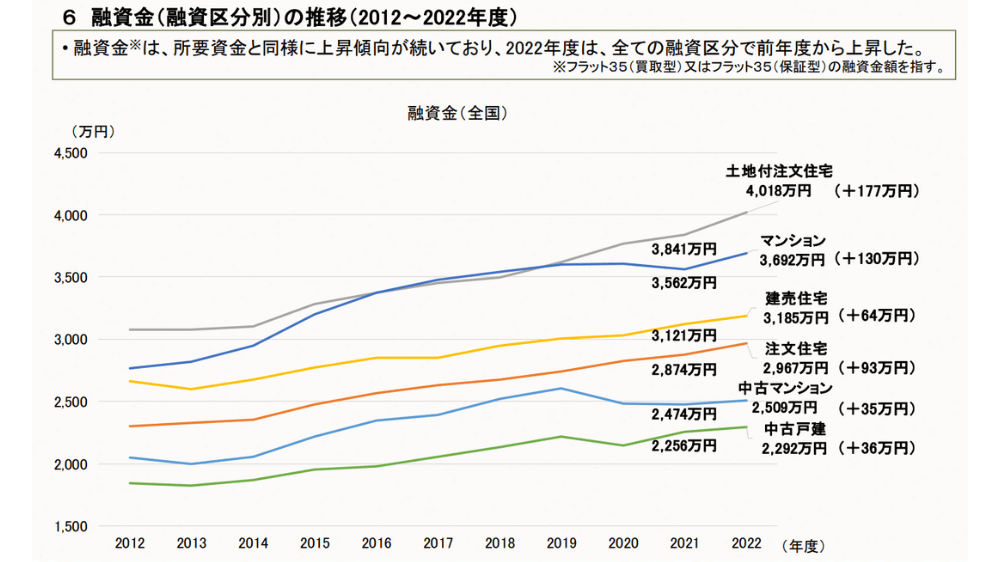

イエくん 写真のグラフを見ると、住宅の値段は2021年よりも2022年の方が高くなっていることが分かるね。

グラフ・表の額には住宅本体にかかる費用のみではありません。そのほかの費用も掛かっています。

ソルくん 住宅購入時に融資を受けた金額でいうと下記のグラフ・表のようになるよ。こちらも年々上がっていることが分かるね。

| 住宅の種別 | 融資額 |

| 土地付注文住宅 | 4,018万円 |

| マンション | 3,692万円 |

| 建売住宅 | 3,185万円 |

| 注文住宅 | 2,967万円 |

| 中古マンション | 2,509万円 |

| 中古戸建 | 2,292万円 |

マイホームの値段の内訳

マイホームの値段が3,000万円!と記載されて売られていたとしても、実際にはそれ以上に費用が掛かります。

住宅の購入にかかる費用以外にも、土地の購入や手続き等に必要な費用もあるからです。それぞれがどのようなものでどれくらいの費用が掛かるのかを見ていきましょう。

土地の購入にかかる費用

住宅の購入には、土地の購入にかかる費用が必要な場合もあります。自分が持っている土地に住宅を建てる場合はこの費用が掛かりませんが、そうでない場合は必要になってしまいます。

| 全国平均 | 1,499.5万円 |

| 首都圏 | 2,288.2万円 |

| 近畿圏 | 1,760.4万円 |

| 東海圏 | 1,299.5万円 |

| その他地域 | 927.2万円 |

エリア別に土地の購入にかかる費用をまとめてみました。

イエくん やっぱり首都圏は土地の値段が高いんだなぁ。

ソルくん そうだね。首都圏を選ばなかったらそれだけ安い費用で家を購入したり他の設備を整えたりできね。

イエくん 今はネットでいろいろ購入できるから田舎の方に行って自分の欲しい設備を整えた住宅を建てたい・・!

親の持っている土地に住宅を建てるという場合は贈与とみなされて贈与税が課される可能性があります。注意しましょう。

住宅の建築にかかる費用

住宅の建築にかかる費用(建設費)は大体このようになっています。エリアごとに住宅の値段が大きく変わるということはないようですね。

| 全国平均 | 3,194.6万円 |

| 首都圏 | 3,117.9万円 |

| 近畿圏 | 3,133.4万円 |

| 東海圏 | 3,394.4万円 |

| その他地域 | 3,223.8万円 |

イエくん 土地の費用と全然違う!土地は首都圏が高くてその他地域が安かったのに!

ソルくん このことから首都圏で住宅を建てる場合とその他地域で住宅を建てる場合の値段の違いは土地の値段が大きいということが分かるね。

その他手続き等にかかる費用

その他手続き等にかかる費用とは、住宅を購入する際やローンを組む時の契約書、住宅を取得する際にかかる税金、登記するときにかかる税金などがあります。

- 印紙税

- 登録免許税

- 不動産取得税

- 仲介手数料

- 保険料

- 司法書士への報酬 など

これらの費用は、住宅の購入価格の大体1割程度はかかると思っておくと良いでしょう。1割よりも安い場合の方が多いですが、足りなくなってしまっては困るので、少し余裕をもって用意するのがおすすめです。

イエくん 3,000万円の住宅なら300万円、4,000万円の住宅なら400万円くらいは用意したほうがいいということだね。

手続き等に必要な額はどんな住宅なのかによって変わってきます。基本的に現金払いになるので、少しずつ貯蓄しておくようにしましょう。

マイホームの購入費用はどれくらい用意したらいい?

マイホームの購入費用は自分たちが用意できる頭金の額が全体の2割程度になるようにすると良いでしょう。

どれくらいの額がいいかを人に聞いても、ばらばらの答えになると思います。イエソルでは頭金で2割は用意できる金額の住宅をおすすめしています。

例えば、自分たちが用意できる頭金が700万円だとします。この場合、3,500万円の住宅を購入することができます。頭金が600万円なら3,000万円の住宅を購入できます。

イエくん なんで頭金を2割くらい用意できる額の住宅がいいの?そんなに払えないよ・・

ソルくん 頭金を用意することで総返済額が減るんだ。最初にかかる費用がかさんだとしても総返済額で見ると数百万円の差になるからだね。

頭金について詳しく知りたい方はこちらの記事を参考にしてみてください。

住宅ローンの頭金ってどんなもの? 住宅ローンの頭金とは、住宅を購入する際に最初に支払う金額のことを指します。具体的には、物件の購入価格に対して一定割合以上の金額を自己資金として支払うことを意味します。 この頭金は、住宅ロ …

頭金を用意して予備資金が全然ないというのも問題なので、自分たちの用意できる金額で無理のないように準備しましょう。

マイホームを購入するときの流れ

マイホームを購入するときの流れはこのようになります。

- Step 1: 資金計画を立てる

- Step 2: 住宅ローンの検討

- Step 3: 欲しい物件を探す・申し込み

- Step 4: 住宅ローンの事前審査と売買契約

- Step 5: 立会検査(内覧会)

- Step 6: 登記・残金の支払いと引渡し

手順が多くて大変だな。と感じる方もいいると思いますが、憧れで待ち望んだマイホーム。最後まで頑張って進めていきましょう。

マイホームの購入は額が大きいだけに人生に与える影響も大きくなります。しっかりと考えて計画を立てたり検査をしたりしてください。自分だけだと心配な方は専門家に依頼するのもおすすめです。

Step 1: 資金計画を立てる

まず初めに、自身の住宅購入の資金計画を立てます。予算の範囲や希望する住宅の条件(広さ、立地、設備など)を考え、どの程度の資金を必要とするかを把握します。収入や貯金額などから返済可能な月々の支払い額を計算する必要があります。

ソルくん 無理な返済計画だと住宅ローンの審査に通らない可能性も出てくるよ。連帯保証人やペアローンならいいという場合もあるけど、その場合はしっかり調べてからにしよう。

自分たちが将来どんな暮らしがしたいか、子供が欲しいか、欲しいならどんな学校に通わせたいかまで考えておくと、予算を決めやすいです。

Step 2: 住宅ローンの検討

購入予定の住宅価格や自己資金をもとに、住宅ローンの検討を始めます。銀行や金融機関から融資を受ける場合、金利や返済プランを比較し、自身の経済状況に合った適切な住宅ローンを選びます。

自分たちがどれだけ頭金を用意できるかで返済額が変わりますし、固定金利か変動金利か、というところでも返済額が変わります。しっかりと考えて選ぶようにしましょう。

Step 3: 欲しい物件を探す・申し込み

住宅ローンの枠組みが整ったら、希望条件に合致する不動産を探し始めます。

不動産仲介業者を通じて物件を探すか、ネットや広告などを利用して自分で探すこともできます。複数の物件を見学し、納得のいく物件を見つけましょう。新しく建てる場合は、不動産会社と相談しながら決めていくようにしましょう。

自分が欲しい物件が見つかったら申し込みを行います。

Step 4: 住宅ローンの事前審査と売買契約

こんな物件が欲しいというのが決まったら住宅ローンの事前審査を行います。審査に通って、売買契約を結んだ後に本審査を受けます。

売買契約の際には重要事項説明というものが宅地建物取引士から行われるので、難しい言葉もあるかもしれませんが、しっかりと聞いておくようにしましょう。

ソルくん わからないこと・気になることはその場でしっかりと質問するようにしよう。後で何かあっても「言いました」といわれてしまう可能性があるよ。

イエくん それは嫌だな・・まず信用できる不動産屋を探す必要があるね。

Step 5: 立会検査(内覧会)

物件を実際に引き渡す前に、立会検査(内覧会)というものが行われます。住宅に不備がないかを丁寧に確認するようにしましょう。

窓やドアがしっかりと動くか、床がはがれていないか、汚れや傷がついていないか、トイレやシャワーなどがしっかり機能するかなど、さまざまなところを確認していく必要があります。

もし何か問題が見つかれば、修繕してもらうよう依頼しましょう。自分だけでは不安という方は専門家に依頼するのもおすすめです。

Step 6: 登記・残金の支払いと引渡し

住宅に不備がないことを確認したら、金融機関に住宅の購入者や司法書士、土地や住宅を売ってくれた人が集まって決済と登記が行われます。

その後、晴れて住宅が自分の者になります。

マイホーム購入時の注意点

マイホーム購入時にはこのような点に注意しましょう。

- 資金計画をしっかりと考えてから購入する

- 予備の資金がなくならないようにする

資金計画をしっかりと考えてから購入する

無理な借入や支払いが続くことを避けるために、購入前に資金計画をしっかりと立てましょう。自身の収入や支出を見極め、将来的な返済にも余裕を持たせることが重要です。

ソルくん 将来的に子供が欲しい!両親の介護費用が掛かる。といった場合にはたくさんのお金が必要になるからそこも考えるといいよ。

予備の資金がなくならないようにする

住宅購入後も生活に必要な予備資金は必要です。住宅購入に伴う出費だけでなく、将来の急な支出や生活の変化にも備えておくことで安心して新生活を送ることができます。

怪我をして働けなくなったり、病気になってしまったりと、収入が減ってしまう可能性が考えられます。前もって予備の資金をためて、万が一に備えるようにしましょう。

マイホームの値段を知ってしっかり準備しよう!

マイホームの購入は一生に一度の大きな決断です。そのため、住宅の値段を正しく知り、購入に向けてしっかりと準備を進めることが重要です。頭金の用意や資金計画の検討を通じて、将来の暮らしを安心して始めるための基盤を築きましょう。