イエくん

イエくん ペアローンってどんなものなんだろう。

ソルくん

ソルくん ペアローンは複数人でローンを組んで家を買ったり今あるお家をリフォームしたりすることができるよ。

イエくん そうなんだ!でもメリットだけじゃなくてデメリットとかもあるでしょ?

ソルくん そうだね。そこで今回はペアローンのメリット・デメリットや注意点について解説していくね。

ペアローンってどんなもの?

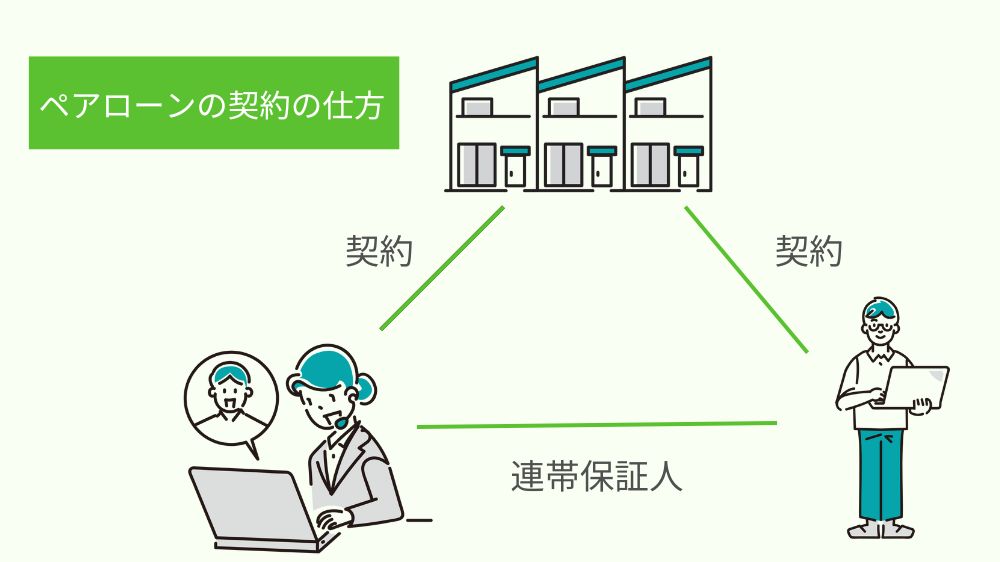

ペアローンとは一つの物件に対して複数の人がそれぞれローンを契約して借り入れるものです。

共働きの夫婦であれば夫と妻がそれぞれ住宅ローンを契約し、お互いが連帯保証人になり、親子で契約する場合は親と子がそれぞれ住宅ローンを契約して連帯保証人になります。

ペアローンと収入合算との違いは何がある?

ペアローンと収入合算には大きくこの3つの違いがあります。それぞれについて詳しく解説していくので、どんな違いがあるのかを知ったうえで、ペアローンと収入合算のどちらで住宅ローンを契約したほうがいいのかを選ぶ参考にしてみてください。

- 契約するローンの数

- 住宅ローン控除

- 取り扱いしている金融機関

ペアローンと収入合算の違い①:契約するローンの数

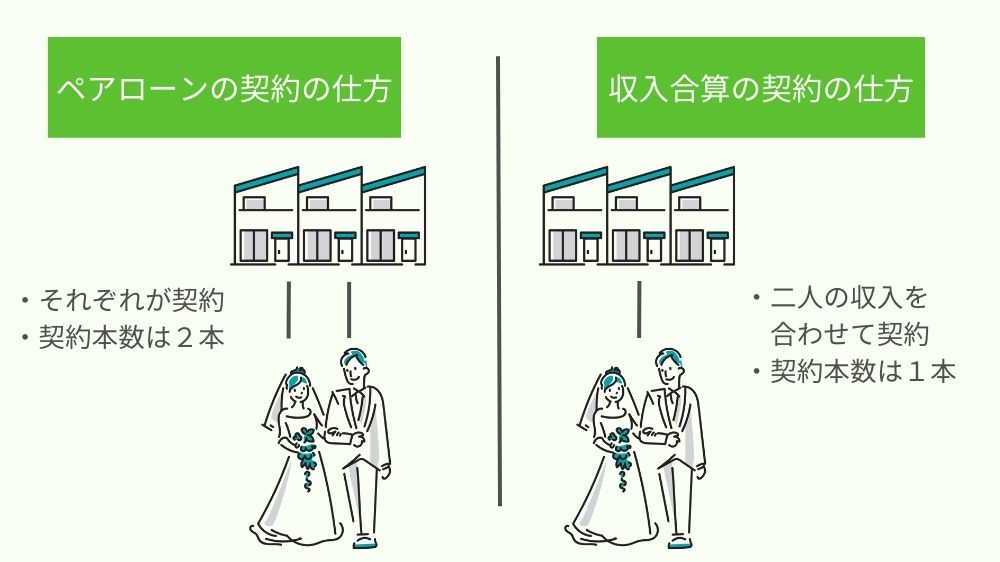

ペアローンと収入合算はローンを契約する本数が違います。

ペアローンは住宅ローンを複数人で契約するため契約本数が2本になります。親子でペアローンを組む時も夫婦でペアローンを組む時も2本です。

一方で、収入合算は契約が1本になります。

収入合算とは住宅ローンを申し込む人の年収に、配偶者や父、母、子の年収を合わせること。

ペアローンと収入合算の違い②:住宅ローン控除

ペアローンと収入合算は契約するローンの数が違うので、利用できる住宅ローン控除や団信への加入義務が変わってきます。

ソルくん 団信とは契約者にもしものことがあった際に返済の割合に関わらず、残りの住宅ローンを全額返済してくれる保証制度のことだよ。

参考:機構団信特約制度について

ペアローンではそれぞれが契約者になるので、2人とも住宅ローン控除と団信への加入義務があります。

一方で、収入合算は契約者が一人になるので、返済義務を負うのも契約者本人のみです。そのため、団信に加入するのも住宅ローン控除を利用できるのも一人だけです。

住宅ローンを使用して住宅を建築したり購入したり、改築したりするときに使える制度。年末のローン残高の0.7%を所得税から最大13年から控除してくれる。

ペアローンのデメリット

ペアローンにはこのようなデメリットがあります。もちろん、住宅を建てる・購入するといった際に夫婦であれば離婚のことは考えたくないですよね。でも、退職の可能性はあるので考えてみるようにしましょう。

- どちらか一方の退職の可能性

- 離婚時のリスク

どちらか一方の退職の可能性

夫婦や親子、どちらか一方が退職してしまうと支払いが厳しくなってしまうでしょう。一般的な住宅ローンは契約者が一人になるので支払いも一人分で考えます。しかし、ペアローンは違います。

ペアという名前にもある通り、2人で契約するのでローンの支払いも2人分になります。そのため、どちらか一方が退職するとローンを支払うことができなくなる可能性が高くなります。

離婚時のリスク

夫婦の場合は離婚の可能性があります。家を購入するときにそんな話考えたくない、という人もいるかもしれませんが、厚生労働省によると別居離婚件数は令和2年(2020)に約14万組だそうです。一方、婚姻件数は 52 万 5507 組。つまり、2人~3人に1組が離婚する可能性があるということです。

離婚するといっているわけではなく可能性が0ではないということに注意が必要。

ペアローンのメリット

ペアローンのメリットとして、住宅ローン控除が2人分あることや借り入れることができる金額が大きくなること、それぞれ団信に加入できるという点です。

- 住宅ローン控除が2人分

- 借り入れ可能な金額が大きい

- それぞれ団信に加入できる

住宅ローン控除が2人分

ペアローンを使うと契約者が2人になるので住宅ローン控除も2人が使用すすることができます。普通、収入が増えるとそのぶん納める税金も大きくなりますが、住宅ローン控除を使って控除額が大きくなると、手元に残るお金が増えるのがうれしいポイントですね。

ソルくん 住宅ローン控除(住宅ローン減税)は住宅ローンを借りて新しく家を建てたり既存の住宅を改築したり、購入した場合に適用される控除の制度だよ。

住宅ローン控除の計算例

例えば、ローン残高が年末の時点で2000万円あったとします。通常の借り入れの仕方の場合、2000万×0.7%で14万円が控除額になります。

一方、ペアローンを組むと住宅ローン控除が2人分、つまり2倍になるので28万円まで控除されるようになります。

借り入れ可能な金額が大きい

ペアローンは契約者が増えてそれぞれが住宅ローンを組むので借り入れ可能な額が増えます。通常の住宅ローンの場合だと自分たちが建てたいと思っている住宅はちょっと予算が足りないから建てられないな、というときにはペアローンにすることで建てられるようになるかもしれません。

ソルくん ペアローンはそれぞれが契約を結ぶ形だから返済の方法や期間もそれぞれ別に設定することができるよ。

それぞれ団信に加入できる

通常、住宅ローンを契約すると契約者は団信(団体信用生命保険)に加入します。ペアローンでは契約者が2人になるので2人とも団信に加入することができます。

団信とは加入している人が高度の障害になるなど万が一のことになった場合に、住宅の持ち分や返済の割合に関わらず残りの住宅ローンを代わりに返済してくれる保証制度のことです。

参考:機構団信特約制度について

例えば、夫婦でペアローンを組んでいて、夫が心筋梗塞や脳卒中などで亡くなってしまった場合を考えます。この場合は夫のぶんの残りの住宅ローンは代わりに支払われます。妻が負担する必要はありません。

ペアローンを組む際の注意点

ペアローンを組む際の注意点①支払い

ペアローンを組むと契約者どちらも団信に加入することができます。これはメリットもありますが注意点もあります。

どちらか一方が住宅ローンを契約している場合は契約者に万が一のことがあった際に、残った住宅ローンは制度によって支払われるでしょう。しかし、ペアローンの場合、もう一方の人は支払いが残ります。

例えば、夫婦でペアローンを組んでいる場合に夫や妻どちらかが亡くなったとします。その際に幼い子がいるとなった場合、今まで2人で育てていたはずなのに急に1人で育てなければなりません。そうなると収入も今まで通りとはいかないでしょう。

ソルくん 今まで2人で分担してたことをすべて1人でやらないといけないってなったら今まで通り働くのは難しいよね。

このように、住宅ローンの支払いができなくなってしまう可能性も考えられるので、そのあたりもしっかりと考え、死亡保障付きの生命保険を充実させるなどの対策を練っておくようにしてください。

ペアローンを組む際の注意点②離婚時の取り扱い

ペアローンはそれぞれが住宅ローンの契約者となって、お互いが連帯保証人になります。離婚をするにあたって住宅から出ていく方は支払いたくないと思う人は多いでしょう。

そうなった場合、連帯保証人であるもう一方の人が代わりに住宅ローンを支払わなければなりません。返済が滞ってしまうと一括返済が求められることもあるので注意が必要です。

ペアローンを検討する際は慎重に!

これまで見てきたようにペアローンにはさまざまなメリットとデメリットがあります。住宅ローン控除の額や借入可能額が大きくなる反面、離婚や退職といった不確定なリスクが付きまとうものでもあります。

ペアローンを組もうか悩んでいる方はこのようなことをじっくり考えて、ペアローンを組む方がメリットが大きいと思う場合だけにしてくださいね。