イエくん

イエくん 兄弟で住宅ローンを組むことってできるの?ペアローンとか。

ソルくん

ソルくん うーん、なかなか難しいかな。ペアローンに限らず住宅ローンにはさまざまな条件があるからね。

イエくん やっぱりそうだよね。どんな人ならペアローンを受けられるの?

ソルくん 気になるよね。そこで今回は住宅ローンのペアローンを兄弟で借りられるか、どんな条件があるか、注意点を解説するよ。

ペアローンとは

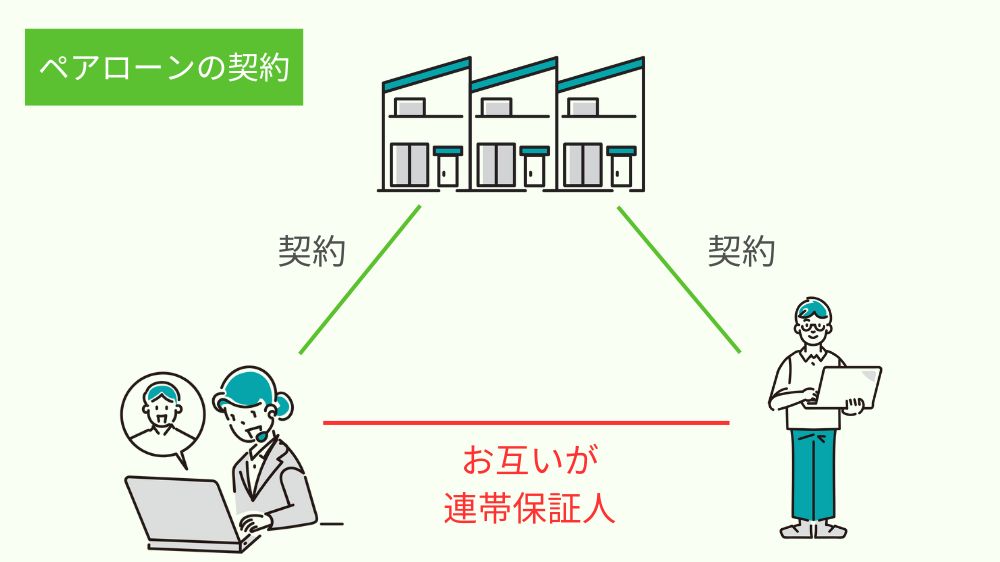

ペアローンとは、一つの住宅に対して、複数の住宅ローンを組んで住宅を購入するやり方です。

ソルくん 複数人の収入を合わせた金額で融資を受けられるから理想的な住宅を購入しやすいというメリットがあるよ。

イエくん そうなんだ!でもまだイマイチ契約のイメージがつかないなぁ。

例えとして夫婦でペアローンを組む場合を見てみましょう。この場合、住宅ローンの契約を夫と妻それぞれが行うため、契約自体は二つで購入する物件は一つになります。

それぞれの契約に連帯保証人が必要になりますが、お互いがそれぞれの契約の連帯保証人にならなければなりません。夫の住宅ローンの契約の連帯保証人は妻、妻の住宅ローンの連帯保証人は夫ということです。これが契約のイメージです。

似ているものに収入合算があります。収入合算もペアローンも収入を合わせた金額で住宅ローンの審査を行いますが、契約の本数に違いがあります。

住宅ローンのペアローンを兄弟で借りることはできる?

住宅ローンのペアローンを兄弟で借りるのは難しいでしょう。

PayPy銀行では同居する配偶者か親子でないといけないと明記されていましたが、SBI新生銀行では夫婦であることが前提として話が進められているようです。

ここからは推測の域にはなりますが、そもそも住宅ローンを貸す側の立場ではしっかりと返してもらう必要があります。

しかし、兄弟であればどちらか一方が出て行ってローンを返済しなくなってしまう可能性があります。夫婦や親子であればそのリスクが比較的軽いため、住宅ローンを借りられると思われます。

イエくん 住宅ローンは大金なのに返してもらえなくなる可能性が高いところにわざわざ貸さないよね・・

ソルくん 逆に、この兄弟なら返済できなくなるリスクは少なそうだな。と金融機関の人が思ってくれたらペアローンを組むことができるかもしれないね。

イエくん なかなか難しそうだなぁ。そんな余裕のある人ならそもそもペアローンを組まなくても購入してそうだし・・

ペアローンを受けられる人はどんな人?

ペアローンを受けられるのは、夫婦や親子です。ただし、夫婦でなくても一定の書類を用意することで同性パートナーや事実婚の方もペアローンを利用することができます。

どんな人がペアローンを受けられるかは各金融機関によって異なります。自分が住宅ローンを申し込みたい金融機関に直接確認するようにしましょう。

ペアローンを受ける際の条件

ペアローンを受ける際に満たさないといけない条件にこのようなものがあります。

- 年齢が20歳以上65歳以下で、かつ完済時年齢が80歳未満になること

- 就業2年以上で年収300万円以上であること

- 健康であること

- 正社員または契約社員等であること

- 同居する配偶者または親子であること

- これらの条件をペアローンを組む二人が満たすこと

すべての金融機関がこれらの条件を求めているわけではありません。一つの金融機関がだめでも別の所を探して、自分に合ったところで住宅ローンを組むようにしましょう。

それぞれについて、なぜその条件があるのか、何に気をつけないといけないのかをもう少し詳しく説明していきますね。

年齢が20歳以上65歳以下で、かつ完済時年齢が80歳未満になること

ペアローンを受ける際には、申し込み時の年齢が20歳以上65歳以下であることが求められます。完済時には80歳未満でなければなりません。

若すぎても年を取りすぎてしまっても、返済することが難しくなってしまう可能性があるからです。住宅ローンの審査の際に完済時の年レがみられるので、無理のない資金計画を立てるようにしましょう。

就業2年以上で年収300万円以上であること

収入は返済能力の基盤となる重要な要素です。一般的に、ペアローンを受ける際には連続した就業2年以上が必要とされます。

前年度の税込み年収が一定額以上(例: 300万円以上)であることも条件の一つです。これらは、安定した収入を得て返済を続けることができるかどうかを評価するための指標とされています。

イエくん せっかく貸した住宅ローンなのに返済してもらえなかったら困っちゃうから収入を見ているんだね。

独立して個人事業主になる前にカードを作っておけといわれるのも住宅ローンと同じで収入が不安定で信用力が会社員より低くなってしまうからです。

健康であること

住宅ローンを受ける際には健康である必要があります。もし何かしらの問題があれば、住宅ローンを返済してもらえなくなってしまう可能性があるからです。

万が一健康でない場合は連帯保証人をつけるなど、何らかの対策を講じてからでないと住宅ローンを受けられない可能性があるため、注意しましょう。

正社員または契約社員等であること

正社員や契約社員等であることが住宅ローンを組む際に求められます。これらは他の雇用形態と違って、収入が安定しやすく、継続して返済していくことができる可能性が高いからです。

一方、転職が多い方や自営業などで収入が不安定の方は住宅ローンを受けるのが比較的難しくなってしまうでしょう。

同居する配偶者または親子であること

ペアローンを受けるためには同居する配偶者または親子でなければなりません。金融機関によっては同性パートナーでも大丈夫というところもありますが、そうでないところもあります。

自分がペアローンを組みたいと思っている金融機関でどのような人がローンを組めるのかをしっかりと聞いて確認するようにしましょう。

これらの条件をペアローンを組む二人が満たすこと

今まで説明してきたような年齢や雇用形態、健康状態など、さまざまな条件をペアローンを組もうと考えている二人が満たしている必要があります。

もし満たせていない場合はペアローンを組んで住宅ローンを借りることが難しくなってしまうかもしれません。審査を受ける前にもう一度確認するようにしましょう。

ペアローンを組むための手続きのやり方

ペアローンを組むための手続きの流れ・やり方はこのような形になります。

- 金融機関の選定

- 条件確認

- 申込み

- 審査

- 審査結果の通知

- 契約締結

- 返済開始

もちろん、住宅の購入の手続きも併せて進んでいくのでやることが多くなって大変になりますが、夢のマイホームを叶えるためにも頑張っていきましょう。

Step1. 金融機関の選定

まず最初に、ペアローンを組むための金融機関を選びます。複数の金融機関の条件や金利を比較し、信頼性やサービスも考慮して選びましょう。

Step2. 条件確認

選んだ金融機関のウェブサイトや窓口で、ペアローンに必要な条件や手続きについて詳しく確認します。条件を満たしているか、必要な書類は何かなどを確認しましょう。

Step3. 申込み

金融機関の指示に従って、ペアローンの申し込み手続きを行います。ペアローンを組みたいと思っている相手の個人情報や収入情報、資産状況などを事前に用意しておきましょう。申込みの際には、正確な情報を提供することが大切です。

Step4. 審査

金融機関は提出された情報を元に審査を行います。返済能力や信用状況、兄弟間の関係などが審査の対象となります。審査には大体3日から1週間程度かかることが多いようです。

Step5. 審査結果の通知

金融機関から審査結果が通知されます。審査に通過した場合、次のステップへ進むことができます。もし審査に通過しなかった場合は他の金融機関で申し込む必要があります。

Step6. 契約締結

審査に通過したら、金融機関との契約手続きを行います。契約書類を正確に読み、納得した上で署名を行いましょう。契約締結後、住宅ローンの借入が正式に成立します。

Step7. 返済開始

住宅ローンの返済は、契約に基づいた返済スケジュールに従って行います。返済開始時期や金額は契約時に確認し、しっかりと計画を立てて返済を進めましょう。

ペアローンはどんな人におすすめ?

ペアローンはこんな人におすすめできます。

- 収入が足りず審査に通りにくそうな人

- 1人の借入額で住宅を購入できなさそうな人

一人で住宅ローンを組むのが難しい場合、ペアローンという形にすることで審査に通りやすくなる可能性があります。理想的な住宅を購入しようと思う人それだけ費用が掛かってしまうので、ペアローンを利用することで借入額を増やすことができるのも良い点ですね。

ペアローンにはメリットはもちろんデメリットもあります。どんなデメリットがあるのかをしっかりと把握したうえで契約を行うようにしましょう。

ペアローンを組む時の注意点

ペアローンを組む時の注意点にはこのようなものがあります。

- 一方が支払わなかったらもう一方が支払わないといけない

- 離婚時に問題になる可能性

- 将来の資金計画を考える

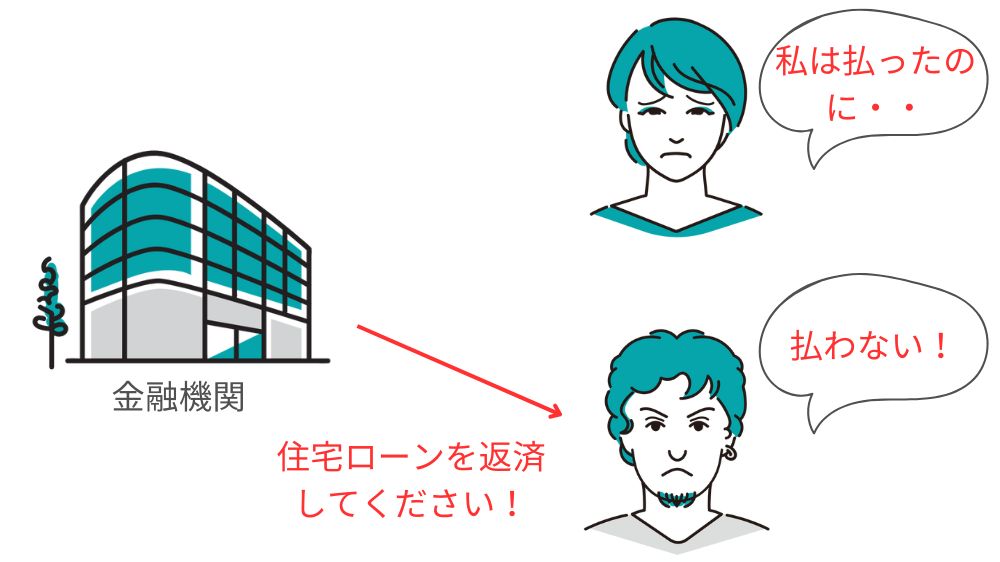

一方が支払わなかったらもう一方が支払わないといけない

ペアローンは共同契約ですので、どちらか一方が支払いを怠った場合でも、もう一方がその分の支払いを補填する責任が生じます。支払いの義務や責任を均等に分けることが大切ですが、予期せぬ支払いの問題にも備えるようにしましょう。

離婚時に問題になる可能性

将来的に離婚する可能性も考慮に入れる必要があります。離婚時にはもう住宅ローンを支払いたくなと考える人も出てきます。

そうなるともう一方に負担が行ってしまうので、どんなリスクがあるのかをしっかり話し合ってお互いが納得のいく結論を出すようにしましょう。

将来の資金計画を考える

ペアローンを組む際には、将来の資金計画にも目を向ける必要があります。結婚や転職、子供の教育資金など、将来のライフイベントによって資金ニーズが変化することが考えられます。

夫婦・親子同士での協力や計画立案を通じて、将来の資金計画に備えることが重要です。